宏观&海外大事件

1、9月份,制造业采购经理指数(PMI)为50.2%,比上月上升0.5个百分点,重返扩张区间。从企业规模看,大型企业PMI为51.6%,比上月上升0.8个百分点,继续高于临界点;中型企业PMI为49.6%,与上月持平,低于临界点;小型企业PMI为48.0%,比上月上升0.3个百分点,低于临界点。从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数和供应商配送时间指数高于临界点,原材料库存指数、从业人员指数低于临界点。

(资料来源:国家统计局20230930)

2、经文化和旅游部数据中心测算,2023年中秋节、国庆节假期,全国国内旅游出游人数8.26亿人次,同比增长71.3%,按可比口径较2019年增长4.1%;实现国内旅游收入7534.3亿元,同比增长129.5%,按可比口径较2019年增长1.5%。

(资料来源:中国政府网 20231007)

3、 美国经济边际回暖,韧性较强。美国9月制造业PMI录得49%,较上月回升了1.4个百分点,7-9月美国制造业PMI连续回升。美国新增非农超出预期,美国公布的9月季调后非农就业人口增33.6万人,预期增17万人。

(资料来源:方正证券《十一债市关注重点思考》 20231007)

4、 美国参议院以足够票数通过为期45天的短期支出法案,该法案为政府提供自然灾害援助资金,避免政府发生停摆。

(资料来源:央视新闻 20231001)

市场相关热点

1、9月28日,国务院国资委召开国有企业改革深化提升行动专题推进会。国资委强调,要深刻认识领会深化提升行动的新要求,始终坚持正确改革方向。要更加注重分类改革,鼓励精准化差异化个性化改革探索。要完善改革组织推进机制,加大穿透式宣贯力度。

(资料来源:证券时报 20230928)

2、9月地产优化政策加速出台,地方稳地产政策出台频次显著上升。一线城市持续优化地产政策;广州放宽部分区域限购政策,同时将部分区域个人销售住房增值税征免年限从5年调整为2年;深圳自9月29日起调整优化个人住房贷款利率下限;北京某地产中介下调中介费,且收费模式从购房一方单边支付中介费改为买卖双方共同承担。

(资料来源:国金证券《宏观专题研究报告》 20231007)

3、 国庆假期地产销售季节性回落、低于去年同期。假期前七日,30大中城市商品房成交同比下降42.8%、远低于过往同期水平,或指向地产政策仍待起效;全国代表城市二手房成交同样走弱、同比减少21.2%。

(资料来源:国金证券《宏观专题研究报告》 20231007)

4、1-8月,全国国有及国有控股企业经济运行保持稳定发展态势,利润增速略有回升。1-8月,国有企业营业总收入543920.0亿元,同比增长4.0%。1-8月,国有企业利润总额30923.7亿元,同比增长4.3%。1-8月,国有企业应交税费38713.7亿元,同比下降3.1%。8月末,国有企业资产负债率64.8%,上升0.3个百分点。

(资料来源:中国政府网 20230909)

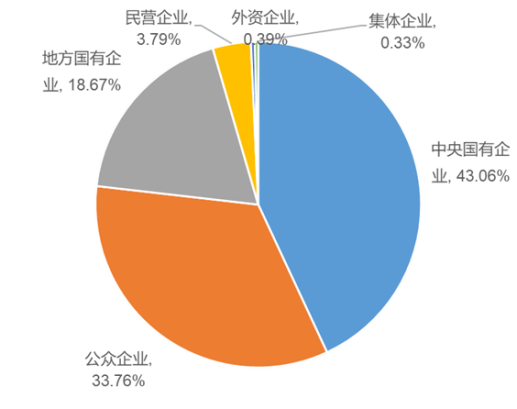

——$申万菱信沪深300价值指数A(OTCFUND|310398)$(A:310398/C:007800):聚焦大盘风格,拥抱中特估。截至2023年6月30日,沪深300价值指数的成分股中,央企国企比例合计超过61%。

数据来源:Wind、申万宏源研究;截至:2023.6.30。市场有风险,投资需谨慎。上述数据仅是对截止日相关指数行业分布的统计,未来可能发生变化,不构成任何投资建议。

5、乘联会表示,2023年世界新能源汽车走势较稳,今年1-8月新能源乘用车销量823万台。受到高基数和各国补贴政策逐步退出的影响,2023年世界新能源乘用车走势较强,8月达到122万台,同比增长35%。2023年1-8月中国新能源乘用车占比世界新能源61%,其中8月中国占比份额65%的表现较强。2023年中国新能源车出口显著,在东南亚和欧洲市场表现较好,这也是中国产业链强大,形成强大的国内市场和出口的双增长。

(资料来源:乘联会 20231006)

6、10月4日,欧盟委员会发布公告,决定对进口自中国的纯电动载人汽车发起反补贴调查。商务部表示,欧方发起此次反补贴调查仅依据对所谓补贴项目和损害威胁的主观臆断,缺乏充足证据支持,不符合世贸组织相关规则。欧方要求中方在极短时间内进行磋商,且未提供有效的磋商材料,严重损害了中方权利。

(资料来源:乘联会 20231007)

——$申万菱信新能源汽车混合(OTCFUND|001156)$:涵盖新能源汽车上中下游产业链,乘势新能源风口!

7、在9月呈现偏紧局面后,10月流动性压力成为市场关注的焦点。节前一周(9月25日-28日)央行公开市场逆回购实现净投放11570亿元,10月7日,有8250亿元逆回购到期。

(资料来源:Wind 20231007)

8、截止10月6日,10年期和1年期美国国债收益率分别为4.78%和5.43%,分别较前日上行6bp和4bp。在9月29日至10月6日的国庆期间,美国10年国债利率累计上行了19bp。美债利率上行,给全球股市带来一定压力。

(资料来源:方正证券《十一债市关注重点思考》 20231007)

——$申万菱信安泰瑞利中短债A(OTCFUND|006609)$(A:006609/C:007240):债券投资专家叶瑜珍、舒世茂强强联手,力握市场风向、深度精研个券,力争为投资者在震荡市中获取更好的投资体验。

机构未来展望

申万菱信基金:经济复苏的积极因素逐步累积。

新政对一线城市的利好或更加明朗,二、三、四线城市的政策效应传导情况仍待观察。当前市场处于预期修复的阶段,预期修复之后,需要进一步观测经济的兑现情况。

银河证券:延续三季度风格

当前资金观望情绪较浓,展望四季度,国内经济增速有望继续好转,国内外政策利率分化或小幅增大,总体上四季度延续三季度风格可能性较大。

川财证券:A股有望企稳回升

宏观层面来看,国内宏观经济复苏趋势并未改变,企业盈利将逐步回暖;流动性角度看,海外持续加息、维持高利率的同时,国内始终保持宽松的货币政策,流动性相对充裕,海外扰动因素预计将趋缓。市场层面,多部门8月份以来相继出台“组合拳”推动市场活跃度提升,在政策的不断支持下,A股有望企稳回升。三大领域值得关注,一是煤炭、原油等传统能源板块,二是数字经济相关板块,三是银行板块。

平安证券:整体机会或大于风险

当前市场相对低位,经济边际企稳以及政策持续发力有望带来市场预期的进一步改善,整体机会或大于风险。结构上,一方面受益于政策利好的金融、地产、消费板块值得关注,临近四季度,高分红低估值的价值蓝筹板块性价比有望逐渐凸显;另一方面,国内科技产业仍然延续高景气,中长期视角下科技成长TMT(科技、媒体和通信)板块有望迎来机会。

国盛证券:十月有望迎来修复

目前市场处于低位夯实阶段,不管是从估值还是股债收益比的角度,坚定信心,保持乐观。后市随着宏观经济稳步复苏,叠加更多积极信号出现,十月行情有望迎来修复。

招商证券:四季度有望迎来重大转机

在经历了二季度至三季度的调整后,A股或迎来基本面、流动性、政策面的上行拐点。外部流动性的压力逐渐释放,四季度外资有望重回流入趋势。风格层面,四季度大盘成长占优的逻辑更强,行业层面,电子、计算机、家电、汽车、医药等行业值得重点关注。

机构观点来源于Wind《红十月可期!十大机构解读四季度行情》2023.10.2

市场有风险,投资需谨慎,上述数据仅为市场过往表现的统计,不作为任何投资建议。上述列举的行业仅为当前看好方向的举例,不作为未来实际投资方向,不作为任何投资建议。

风险提示: 市场有风险,投资须谨慎。上述内容不作为任何投资建议,上述列举的关注行业不代表未来实际投资方向,不构成对未来市场表现和相关板块基金产品未来投资收益的保证,不代表本公司对基金业绩的任何承诺或预测。观点仅代表当时看法,今后可能发生改变。基金管理人不保证基金一定盈利,也不保证最低收益。投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。

本文作者可以追加内容哦 !