芯片类指数近日仍在年内底部震荡,而存储芯片现货价格已悄然崛起!底部加仓芯片的时机来了?

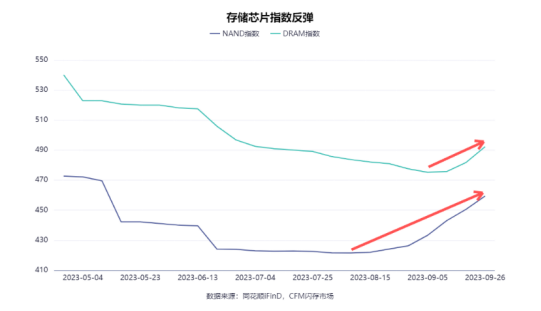

存储芯片现货反弹,上行周期来了?

由于9月备货需求旺盛,下游库存消耗加快,近期存储芯片现货价格出现明显反弹。CFM闪存市场数据显示,NAND(闪存)指数已连续7周上涨,另一类主要存储芯片DRAM指数反弹时间晚于NAND,但当前也已连涨三周。从下图可以看出,这几周里,这两类芯片不仅维持上涨态势,反弹速度还在逐渐加快。

由于存储原厂仍计划继续减产至2024年,而市场整体仍保有备货需求,后续存储芯片供不应求的状态或将延续,价格有望继续上扬。

消费电子热度提升,助推芯片产业上行

不仅存储芯片这一分支,整个芯片产业景气度都有望继续提升。近期,国内外高端手机品牌新机发布,瞬间成为社交平台“顶流”,销售火热,上游芯片产业需求也随之上涨。其中,华为还带动了芯片的国产替代热度,有望推升A股芯片投资热情。

消费电子是芯片下游最大的分支之一。消费电子销售回暖能帮助芯片走出周期底部。而今年一季度崛起的人工智能,则为芯片提供了新的增长曲线。4月下旬以来,人工智能讨论热度也趋于平淡,但AI的应用脚步并没有因为社交平台热度的下降而放缓,各大加入“千模大战”的厂商仍在持续发力,AI芯片需求不减,这或能持续为芯片企业业绩提供支撑。随着大模型深入走进各大行业,也有望掀起新一轮AI讨论热度,提高市场的芯片投资热情。

芯片处于年内底部区域,或是布局良机

近期,芯片类指数均在年内底部区域震荡,为投资者提供了相对低位的布局时机。上证科创板芯片指数从科创板中选取芯片产业链上市公司作为成份股,今年以来表现明显优于同类指数,是布局芯片的优质选择。投资者可以通过$嘉实上证科创板芯片ETF发起联接A(OTCFUND|017469)$$嘉实上证科创板芯片ETF发起联接C(OTCFUND|017470)$把握当前芯片相对低位时机。

数据来源:iFinD,截至2023.9.26,上证科创板芯片指数基日为2019.12.31,指数2020年、2021年、2022年涨跌幅分别为58.43% 、6.87%、-33.69%

风险提示:基金投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。过往业绩不预示其未来业绩,其他基金业绩不构成本基金业绩的保证。

本文作者可以追加内容哦 !