昨天是十月的第一个交易日。来聊一下当前市场的情况。当前沪深300的股债性价比指标仍然略高于2016年以来90%分位数,处于90.3%分位数,全A指数量化大格局信号继续维持在“秋天”的格局(即中期有压力的格局)。上周主要指数围绕着前一个周五的大阳线附近进行震荡,两市量能恢复到7000亿左右,但仍然处在从减量逐步回到存量的过程中,在一个地量的市场中,北向交易盘的边际影响凸显,近三周北向资金与沪深300的相关度达到惊人的100%,预计随着节后资金的逐步回流,两者之间的关联度会逐渐开始下降。

这个长假,大宗商品的涨跌远大于股指(美原油大跌12%以上,美天然气大涨14%以上),大部分股指的"位移"未见明显变化,中途最大的影响变量莫过于美国的就业数据太过强劲,多位联储官员陆续放"鹰",这导致10年美债收益率突破了4.8,创2007.8以来最高,30年期美债收益率一度突破了5,为2007年以来首次。然而,从周五非农数据大超预期,美股低开后反涨来看,节间美债收益率飙升反映了市场对于美债利率longer for higher的预期,也导致了标普500和10年美债之间的性价比几乎接近20年以来最大水平(除2020.3尾部时期以外),对于未来,或许只有美国劳动力市场数据出现令人失望的情况,这一趋势才会出现逆转,而这个变量,对于美股的影响要大于A 股,尤其是目前这个空间水平下的A股。

十一前后的走势非常有意思,历史上存在着所谓的"跷跷板"的效应,也就是以长假前的收盘价为中心,节前五天下跌的年份,节后五天容易上涨,反之节前五天上涨的年份,节后五天反而容易下跌。从下图可以看到(这里以沪深300指数为例),2011年至今,除了2012和2021年,12个年份里有10个年份呈现出了反向的走势,总体来看,2011年至今,节后五天上涨概率为83.33%,超过了80%。所以从这个角度来看,节后在避险资金等回流的作用下,有较大的概率重新收复失地。

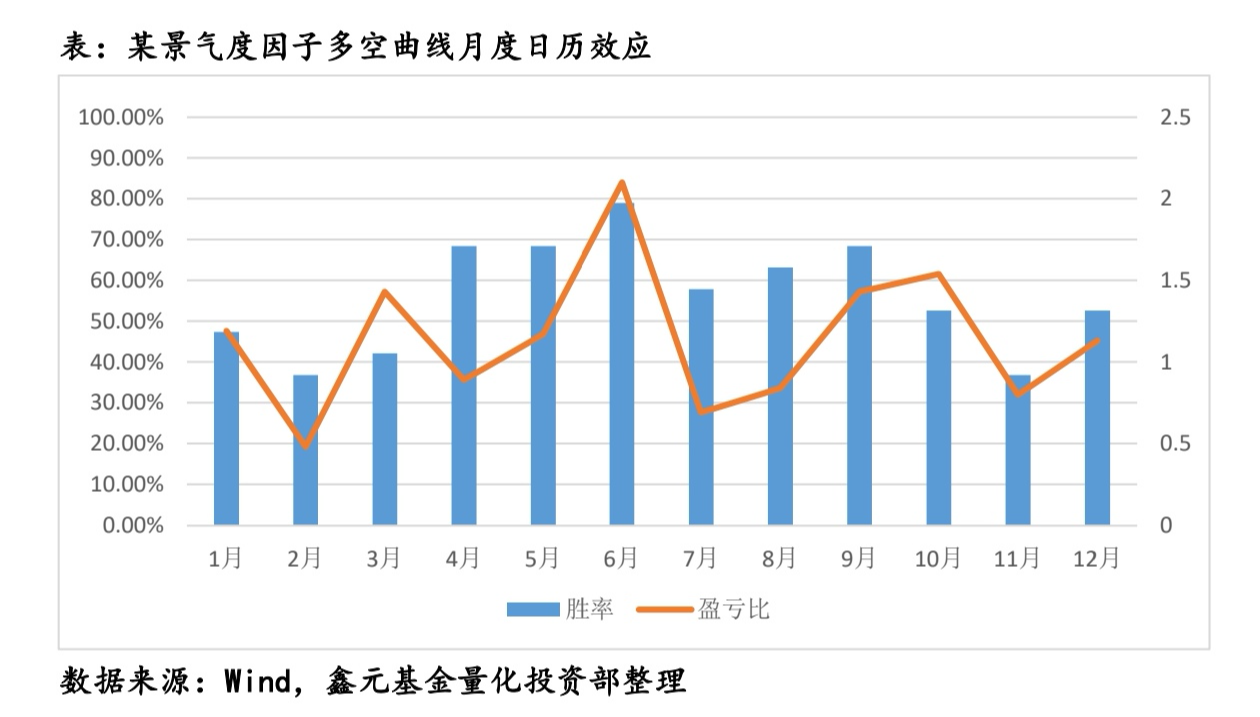

从行业选择的角度看,对于接下来的四季度,高景气的行业选择逻辑或不如困境反转的逻辑。以某景气度因子多空曲线为例,历史上该因子一年里胜率最高的时间区间是在每年的5-9月这段时间,其中以6月份的胜率最高,达到了78.95%,这和很多规模较大、且以基本面投资的基金在半年度的截面会对下半年的景气度进行线性外推,但进入四季度以后,该景气度因子的 alpha 表现却开始出现衰减,10 月份的胜率下降到 52.63%,11 月的胜率进一步下降到36.84%,而与此同时,历史上的四季度存在着一定的"困境反转"效应,当前的建材和医药处于估值极低水平,且2月后在月线就一路下行,从"困境反转"的角度看,或可成为下阶段的关注点。

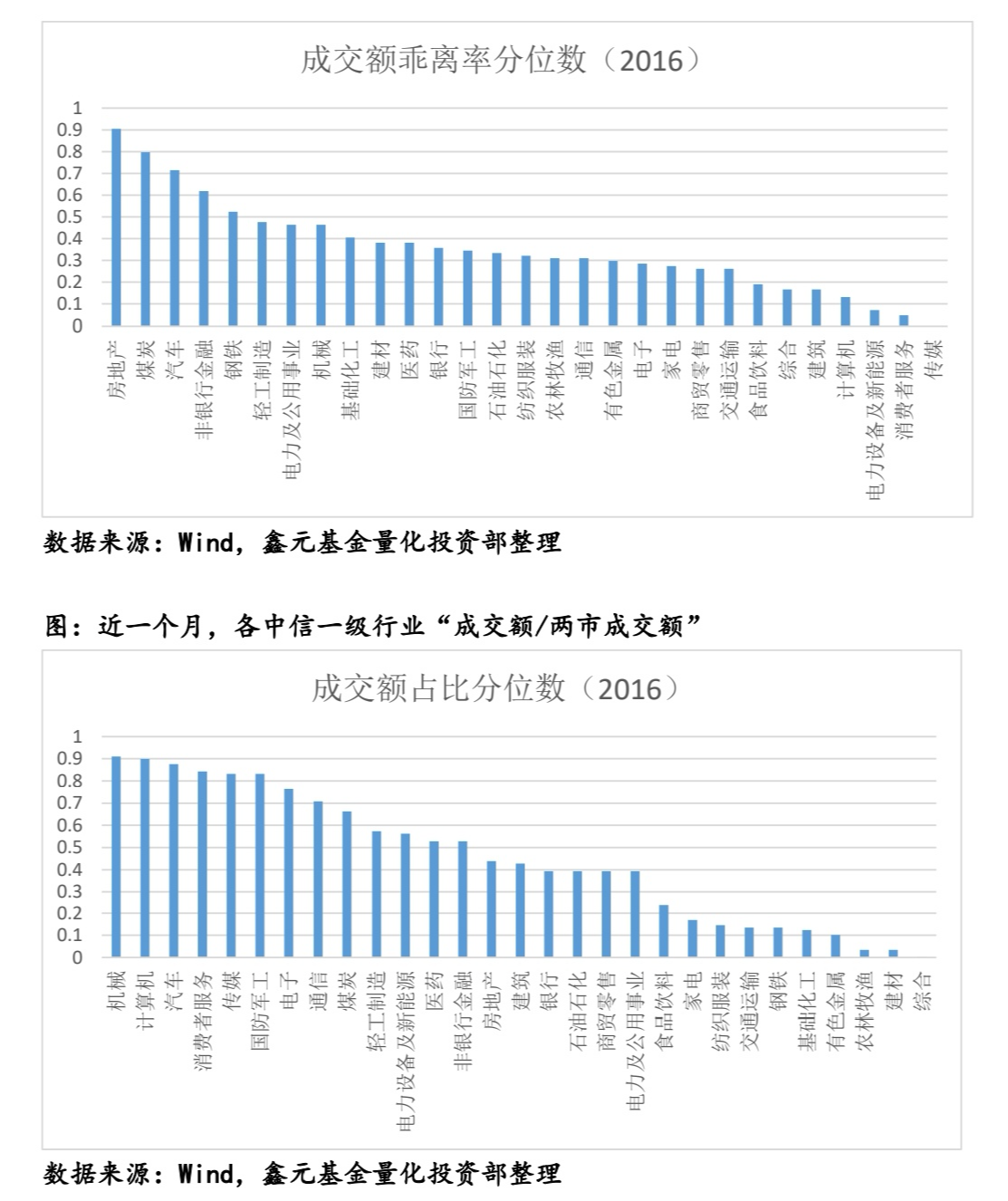

从几个指标观察最新一个月各大行业的交易热度变化。从"月度成交额6 个月乖离率"这个指标看,目前排名前三的行业是房地产、煤炭和汽车,分别位于2016 年以来 90.48%、79.76%和 71.43%分位数,从"所在行业成交额/两市成交额"指标看,目前排名前三的行业是机械、计算机和汽车,分别位于2016年以来91.01%、89.89%和87.64%分位数,再从"市值换手率"指标看,目前排前三的行业是房地产、通信和银行,分别位于2016年以来89.89%、69.66%和69.66%分位数,与近几周的数据对比看,尽管房地产在指标上还排在前列,但所处分位数连续三周环比回落,本周机械、通信行业的交易热度有所提升,但距离历史极高分位数仍有不小的距离,其他一级行业的交易热度都处于2016 年以来的适中甚至较低的区域。

北向资金方面,近期北向的流向仍然由交易盘主导,在美债收益率持续上行的背景下,北向当周还是大幅净流出了 175.27 亿,整个9 月累计净流出 374.60亿,加上8月份累计净流出了 896.83 亿,年初至今北向的增量效应几乎消耗殆尽,接近于重回去年四季度"低配"的水平。从过去 7 年配置盘大幅流出后的回流时间看,往往需要此后汇率重新进入一波明显的升值通道,比如2019.9、2020.7、2022.11 等等,从行业上看,近一周净流入排名前五的行业为医药、传媒、电子、煤炭和机械,净流出排名前五的行业为非银金融、食品饮料、汽车、有色金属和通信。

总的来说,节前两市的成交额已经提前萎缩到了 6000 亿以下,触发了本次入"秋"的缩量异动阈值,增加了"一触即发"的概率,这对形成自然的市场底具有统计上的显著性意义,历史上十一长假前后的"跷跷板效应"较为明显,十一长假后首周一触即发的概率较大。此外,10月份是三季报密集披露的月份,尤其是下半月,市场的定价会相对业绩进行回归,这也导致了历史上的10月,波动率下降的概率更大,大盘价值相对小盘成长的表现更优一些,而从行业选择的角度看,对于接下来的四季度,"困境反转"的逻辑值得重视。 当然,今年的四季度还有一个技术面信号也非常值得关注,那就是沪深300能否站上20月均线,在今年年初的一篇周报里,我就将这根均线视为一根技术面上的复苏确认线。今年8月上旬的时候,沪深 300 一度无限接近这根均线,一度让人觉得可能在8月就要站上,但此后因一系列不及预期,两者之间再次拉开了距离,所以这个悬念就留给了四季度,如果后续某个月份的最后一天能够站上,对中期趋势的意义重大。

$鑫元中证1000指数增强发起式C(OTCFUND|017191)$

$鑫元中证1000指数增强发起式A(OTCFUND|017190)$

$鑫元国证2000指数增强C(OTCFUND|018580)$

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。投资者购买基金前应认真阅读基金合同、招募说明书、基金产品资料概要等法律文件,了解所投资基金的风险收益特征,并根据自身风险承受能力选择适合自己的基金产品。

本文作者可以追加内容哦 !