距离8月27日中国证监会表态"阶段性收紧IPO节奏",至今已一个半月有余。数据显示,截至10月9日,沪深北交易所今年以来共计新增受理企业360家,较去年同期的628家下滑了43%,尽管今年前9个月IPO企业的受理数量总体大幅下降,但北交所新增受理数稳中有升,9月北交所就新增受理了16家。

10月8日,北交所发布实施了修订后的《北京证券交易所上市公司持续监管指引第7号--转板》,有转板意愿的上市公司,可审慎评估自身是否符合转板条件,并选聘具有良好执业质量的保荐机构,稳妥启动、推进转板工作。

近日,新三板创新层企业南京化学试剂股份有限公司(下称"南京试剂")更新审核动态,披露了北交所第三轮审核问询回复函。

招股书显示,南京试剂主要从事化学试剂、药用辅料、催化剂及助剂、定制化学品的研发、生产、销售,产品主要应用于生物医药、石油化工、国防军工、电子信息等领域。值得注意的是,南京试剂在股东回报方面非常慷慨,2020年1月1日至2023年6月30日,共计现金分红6次,累计分红金额1.72亿。

慧炬财经注意到,南京试剂2023年1月收到北交所第一轮审核问询函,7月又收到第二轮问询。今年8月28日,第三轮问询也不期而至。这三轮问询,北交所总共抛出了20个问题。

从2023年1月至今,10个月左右,拟登陆资本市场的南京试剂连续三次收到北交所问询函,频繁被问询,难免影响公司IPO的前景。

尽管每一轮问询的侧重点不同,但是北交所始终围绕同业竞争进行层层追问,同业竞争解决措施的有效性,成为监管层紧盯的核心问题,在三轮问询中均被提及。虽然南京试剂回复言之凿凿,但从前两次回复结果看,其并未成功"说服"监管层。

无论如何,若想成功冲刺北交所IPO,同业竞争问题,是一个难以回避的问题。

此外在第三轮问询中,北交所的关注重点还聚焦在实控人大额取现上,甚至直截了当地追问:"是否涉及异常利益往来"。

实控权稳定性藏隐忧

新老实控人股权比例仅差5.12%

自披露上市申报稿之后,南京试剂的实控权稳定性也备受关注。

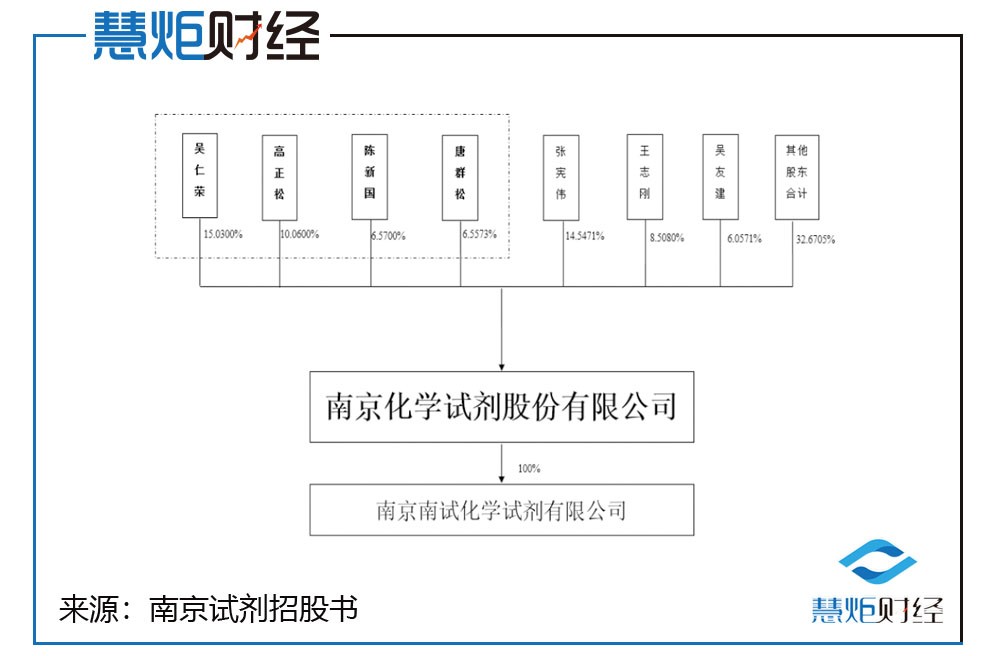

股权结构上,吴仁荣、高正松、陈新国、唐群松4人合计直接持有公司38.22%股份,已于2020年9月7日签署《一致行动协议》,吴仁荣、高正松、陈新国、唐群松4人为控股股东及实际控制人。

值得注意的是,报告期内,公司控股股东、实际控制人发生过1次变更。2020年11月24日,吴仁荣、高正松、陈新国、唐群松通过收购南京试剂38.22%的股份并签署《一致行动协议》成为新的实际控制人,股权转让总价2.5亿元。收购完成后原实际控制人张宪伟、王志刚、吴友建3人合计控制33.10%的股份,新老实际控制人的股权比例差额为5.12%。原实际控制人张宪伟现任公司副董事长,王志刚任董事、总经理,吴友建任董事、常务副总经理。

值得注意的是,吴仁荣等4人此次收购资金来源为所持威尔药业股权质押款以及借款。

在第一轮和第二轮问询中,控制权稳定性均被北交所提及,第一轮问询的侧重点在于对经营稳定性的影响,在第二轮问询中,北交所重点关注了公司治理的有效性。

此外,在问询中北交所要求南京试剂补充披露威尔药业股权质押的条款,结合吴仁荣等4人的资金状况及还款能力,说明是否存在因不能及时偿还股权质押借款导致股权变化的风险,是否会影响实控人的稳定性。

一位业内人士对慧炬财经表示,企业控制权对其发展有着重大的影响,倘若企业控制权发生变更,将会影响股东大会对重大事项的决策,这也是监管关注重点。

慧炬财经梳理发现,今年前三季度共有207家企业终止审核,其中9月终止了30家。自8月27日至10月9日,沪深交易所共计29家主动撤回上市申请,针对部分在审企业撤回的情况,中国证监会有关部门负责人此前表示,近期撤回的企业,主要存在控制权稳定性不足、业绩下滑等影响企业持续经营能力的问题。

营收净利双降 业绩增速倒数

发明专利数垫底同行

业绩方面,在经历了2021年、2022年快速增长后,今年上半年,南京试剂营收净利双双下滑,特别是净利润下滑了7.21%,而营收增速更是处于行业倒数第二位。

财务数据显示,2020年至2023年上半年,南京试剂实现营收3.38亿元、4.37亿元、5.26亿元、2.52亿元,2021年及2022年同比增长率分别为29.34%、20.23%;同期间,归母净利润分别为7751.55万元、9158万元、1.24亿元、5804.78万元,2021年及2022年同比增长率分别为18.14%、35.69%;值得注意的是,2023年上半年营收同比下滑了6.85%,净利润为5804.78万元下滑了7.21%,扣非净利润为5643.50万元下滑了3.54%。

分产品看来,今年上半年主要产品化学试剂、催化剂及助剂、定制化学品收入同比分别下降了6.90%、47.80%和6.09%,仅药用辅料收入同比增加了44.59%。

南京试剂这样的业绩表现远落后于行业均值,其在招股书中选取阿拉丁、泰坦科技、光华科技、西陇科学作为同行业可比上市公司。

慧炬财经发现,今年上半年,四家同行营收增速均值为11.98%,其中西陇科学由于硝酸银产品销售大增,取得了同比增长39.15%的成绩,同行中仅有光华科技营收下滑,变动率为28.32%。在这样的行业背景下,南京试剂上半年营收增速位列倒数第二。

不仅如此,与同行相比,南京试剂2022年的业绩表现也更是一般。2022年,西陇科学营收61.83亿元、光华科技营收33.02亿元、泰坦科技营收26.08亿元,阿拉丁营收3.78亿元,同行平均值为31.18亿元,而南京试剂营收仅为5.26亿元,西陇科学、光华科技、泰坦科技分别是南京试剂的11.75倍、6.28倍、4.96倍,南京试剂营收仅仅高于阿拉丁的3.78亿元。

从行业竞争来看,南京试剂数亿元的营收体量与上述企业数十亿元的规模相比,差距悬殊,在行业快速扩展阶段,其所面临的竞争压力不言而喻。

果不其然,南京试剂业绩下滑成为北交所监管层前两轮问询关注的重点问题之一。在1月18日的第一轮询函中北交所问及业绩增长是否具备可持续性,今年7月10日的第二轮询函又问及业绩是否存在大幅下滑的风险。

在前两轮答复中,南京试剂表示受下游锂电材料等市场需求走弱影响,催化剂及助剂毛利额相比去年同期下降幅度较高。奇怪的是,在业绩下滑情况下,南京试剂向恒瑞医药销售毛利率却低于其他客户,监管层在此后的第三轮问询中再次继续深入问询,要求说明与恒瑞医药交易是否公允,是否存在利益输送。

此外,在技术实力方面,南京试剂的研发投入占比在同行中处于第二低。2023年上半年,阿拉丁、泰坦科技、光华科技、西陇科学的研发投入占比分别是14.21%、5.69%、5.15%、1.23%,南京试剂的研发投入占比为3.67%仅仅高于西陇科学,远低于同行平均水平的6.57%。

而南京试剂不仅研发投入占比不及同行业水平,其发明专利数量也垫底同行。截至2023年上半年,阿拉丁、泰坦科技、光华科技、西陇科学4家公司的发明专利数量分别为20个、57个、118个、38个,平均水平为58个,而南京试剂则只有12个。对此南京试剂的解释是未将全部研发成果申请专利,而是将生产流程中的核心技术参数、生产经验等作为技术诀窍进行保护,并未在行业内公开。

一般来讲,研发投入一定程度上能体现公司对研发的重视程度,在同行可比公司研发投入平均提高的同时,拟IPO公司研发投入出现下滑,会被投资者认为是一个不利的信号。如果未来同行公司加大研发投入,将很有可能在竞争中处于不利地位。

同业竞争疑云未解

遭监管重点审核

对于南京试剂而言,同业竞争也是横亘在其IPO之路上的一座大山。

据了解,南京试剂与威尔药业关系匪浅。南京试剂实控人为吴仁荣、高正松、陈新国、唐群松(直接和间接合计持股38.22%),而威尔药业实控人为吴仁荣、高正松、陈新国(直接和间接合计持股40.39%),实控人高度重合,其中董事长吴仁荣在威尔药业担任董事长兼总裁,唐群松担任威尔药业财务总监、董事会秘书。

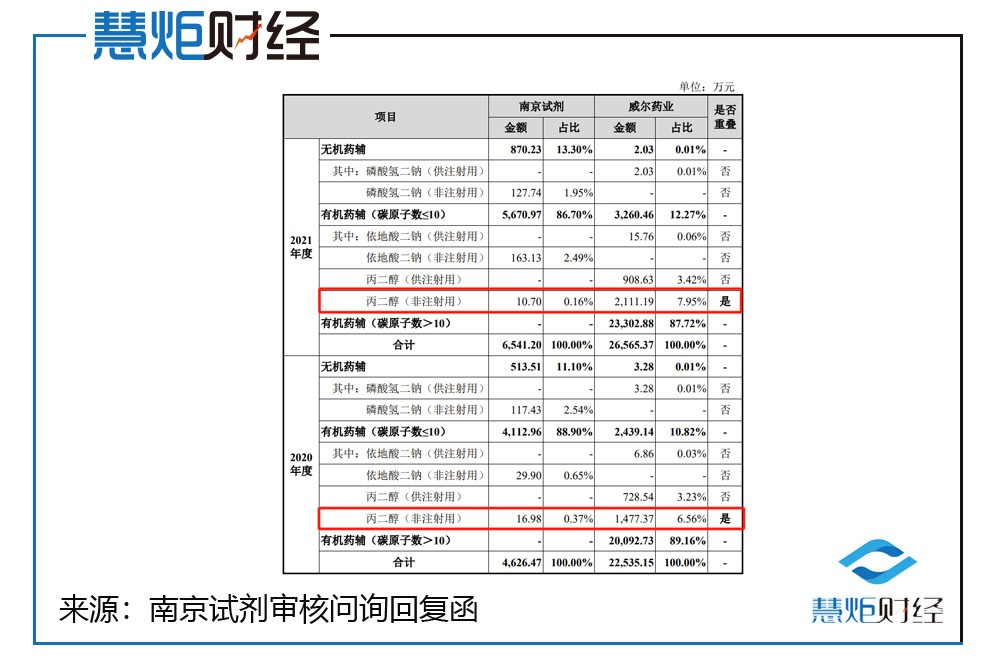

据了解,威尔药业为上交所主板上市公司于2019年1月上市,从事生产销售注射用的磷酸氢二钠、依地酸二钠产品,而南京试剂主要从事生产销售非注射用的磷酸氢二钠、依地酸二钠产品。

慧炬财经注意到,南京试剂与威尔药业均包含药用辅料(是指药物制剂中除主药以外的一切成分的统称)业务,报告期内依地酸二钠、磷酸氢二钠、丙二醇3种产品存在重合,其中依地酸二钠和磷酸氢二钠在过渡期内由南京试剂独家经营,丙二醇由威尔药业进行经营。

据了解,南京试剂自2002年开始从事药用辅料的生产销售,威尔药业自2002年开始从事药用辅料的生产销售。数据显示,2022年南京试剂药用辅料收入9,025.52万元,同比增长37.98%;2023年1-6月,南京试剂药用辅料收入6,002.93万元,同比增长44.59%。

回复函披露,据南京试剂与威尔药业约定,南京试剂将放弃药用辅料丙二醇,专注于无机药辅和有机小分子药辅(碳原子数≤10)的研发、生产和销售;威尔药业逐步放弃磷酸氢二钠和依地酸二钠产品(过渡期间以南京试剂独家经销方式进行),并将专注于有机大分子药辅(碳原子数>10)的研发、生产和销售。

在三次问询中,北交所反复要求南京试剂说明放弃丙二醇产品、存量与增量药辅产品分别采取不同避免同业竞争划分方式的原因及合理性,是否损害公司利益。

另外,南京试剂与威尔药业还存在较多客户和供应商重合情况,也遭到北交所质疑。数据显示,2020年至2023年上半年,南京试剂与威尔药业重合客户报告期销售金额为4,486.27万元、6,148.43万元和10,881.51万元、4,513.55万元,占比为13.27%、14.06%、20.70%、17.93%。

南京试剂对其销售金额不低于500万元的重合客户为连云港润众制药、江苏恒瑞医药、南京健友生化制药、南京正大天晴制药;南京试剂对其采购金额不低于100万元的重合供应商为中石化、南京化学工业园、江苏上元容器、南京科正化工。

针对上述问题,北交所要求南京试剂说明销售、采购价格的确定依据及公允性,说明是否会导致利益输送、相互或者单方让渡商业机会情形以及对未来发展的潜在影响。

实控人大额取现

被质询是否涉及异常利益往来

在以往拟上市公司收到的问询函中,被北交所监管层问及较多的一句话就是:“是否涉及利益输送?”。招股书显示,唐群松、陈新国为公司实控人合计持有13.13%股份,二人在大额取现上还存在着一些疑点。

报告期内,唐群松、陈新国曾多次大额取现,2020年12月,唐群松分三次取现合计120万元;2021年11月及2022年3月,陈新国分别取现100万元、150万元借给亲属及朋友。

移动支付时代,为何采用现金支付方式?唐群松、陈新国大额取现用途是否真实、合理,是否存在商业贿赂等异常利益往来也被交易所问询。

值得注意的是,回复函中,陈新国分别取现100万元、150万元借给弟弟及朋友前妻的理由,南京试剂解释均为避免家庭内部不必要的矛盾。

而实控人陈新国为了弟弟和朋友家庭稳定,可谓是煞费苦心!

据回复函披露,2021年前后陈新国弟弟陈新华家庭购置多处房产,资金压力较大,向陈新国提出资金支持。陈新国考虑到弟弟可能存在无法偿还的情况,为避免家庭内部不必要的矛盾,2021年11月12日提取现金100万元借给陈新华,用以缓解其购房及装修的资金压力。不过奇怪的是,陈新华将装修交给了自己姐夫葛*国,并且同样是现金支付了100万元装修款,给的理由是姐夫葛*国的建筑公司年末现金支付压力较大故而请求现金支付,这样的理由解释能否通过北交所的监管审核,有待观察。

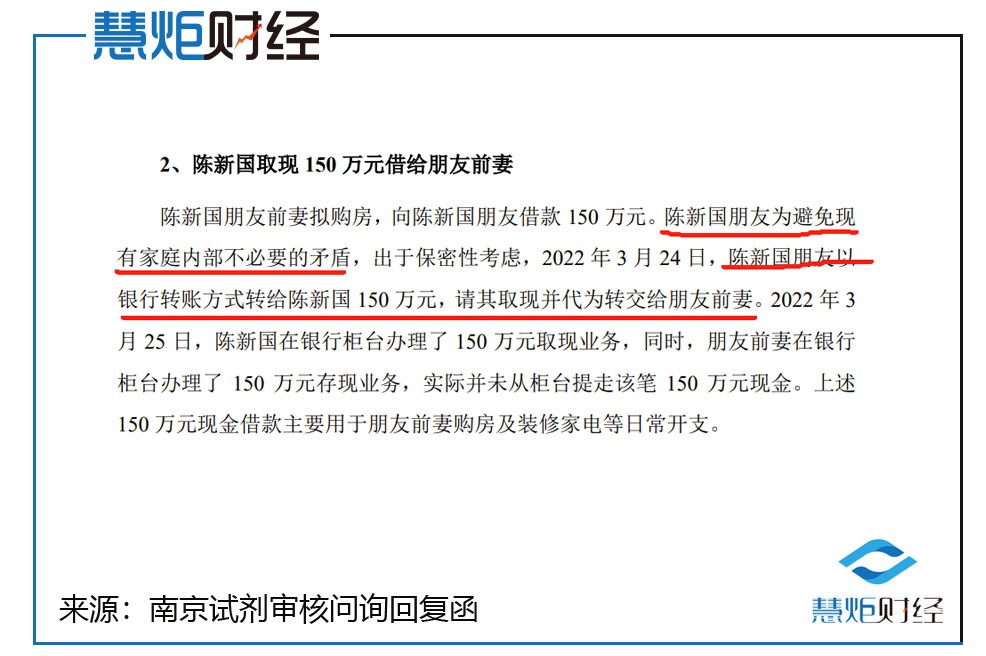

而陈新国借给朋友前妻的150万元的理由更是奇葩,按照回复函的说法是,陈新国只是当了一回中间人的角色,帮自己朋友借钱给其前妻,而自己并未实质性借款。

回复函显示,陈新国朋友前妻因购房,向陈新国朋友借款150万元,而陈新国朋友为了避免现有家庭内部不必要的矛盾,出于保密性考虑,2022年3月24日,陈新国朋友以银行转账方式转给陈新国150万元,请其取现并代为转交给朋友前妻。2022年3月25日,陈新国在银行柜台办理了150万元取现业务,同时,朋友前妻在银行柜台办理了150万元存现业务。

有保荐代表告诉慧炬财经,IPO审核的核心原则在于真实性和规范性,近期交易所对信批质量高度重视,如果企业的信息披露存在虚假、误导或者遗漏,或者企业的经营行为存在违法、违规或者不道德,可能导致IPO审核失败或者退市风险。

面对漫漫上市路,连遭三轮问询的南京试剂闯关北交所背后,仍然充满着诸多不确定性,不仅营收净利双降,实控权稳定性也引起市场担忧,其最终能否成功上市,慧炬财经后续将持续关注!

本文作者可以追加内容哦 !