一、大势判断

1. 市场回顾:市场弱势震荡 价值股占优

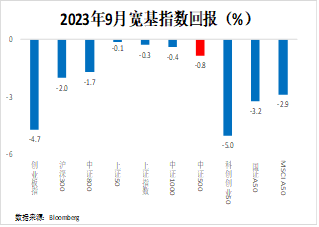

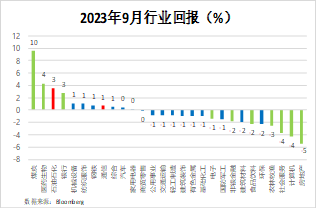

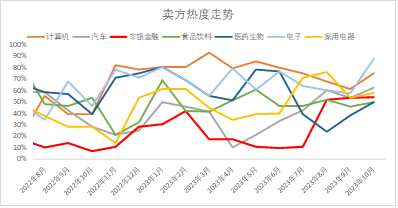

市场震荡 大盘股相对抗跌:在8月底房地产政策刺激作用下,9月市场下跌趋势有所缓解,整体呈现弱势震荡态势,上证50为代表的价值股相对占优,结构上基本符合我们《市场底或已显现——2023年9月市场展望》中市场将处于修复期、均衡配置的判断。行业层面看,煤炭、医药生物、石油石化及银行等周期股和低位价值股取得正收益,房地产链延续下跌、TMT走弱,9月份卖方在行业层面的一致预期胜率依旧不高。

2. 市场展望:静待时变

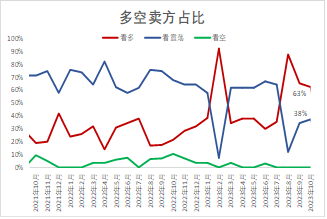

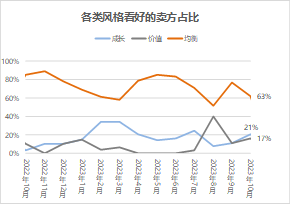

2023年10月卖方情绪维持乐观,看多的比例从65%回落至63%,仍为年内较高水平。卖方“翻多”比例从上月的4%反弹到21%。卖方对总量和结构的分期开始加大。

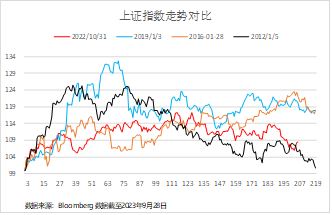

(1)数据验证期,静待时变:如同我们在《休整:从分化到收敛——2023年2季度A股市场展望》中分析的,今年市场的核心矛盾在经济复苏的强度:到底是12-13年的弱复苏还是16-17年、19年的强复苏。从下面图4中A股触底反弹后走势看,这轮反弹走势更接近2012年,如实的反应了今年经济复苏相对较弱。站在当下位置,估值看A股已计入了较多的悲观预期,业绩看,基数效应会抬升4季度A股非金融企业净利润增速,因此市场已处于底部区域。但是,市场对经济是否已企稳以及海外流动性能否边际改善仍然存疑。因此10月份将是重要的经济政策,特别是房地产政策的效果验证期,本月建议保持耐心,静待时变:若10月数据显示政策效果不如预期,更强有力的刺激政策可期,11月的市场更可期待。

(2)建议维持均衡配置:大多数卖方在“成长”和“价值”中难以抉择,因此一致预期在均衡配置。中长期仍然一致看好TMT和“中特估”方向。短期部分机构看好顺周期,特别是红利低波策略,另外一部分看好TMT、医药等超跌行业。

数据来源:24家卖方策略报告 截至2023年10月10

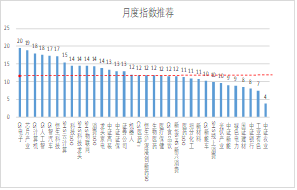

二、10月热点行业及对应指数:中证1000 红利低波 电子

卖方对市场风格总体看均衡偏成长。目前卖方看好均衡配置的占比为63%,看好价值风格的上升到17%,成长风格反弹至21%。我们认为10月市场将倾向均衡配置,推荐中证1000指数。

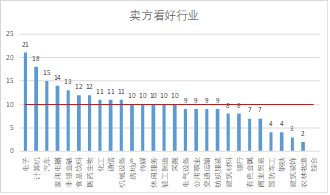

受益于行业周期底部有确认,电子逆袭计算机来到卖方首推行业宝座,但大部分卖方仍然中期看好计算机方向。值得注意的是有7家券商明确看好高股息及红利低波资产,以及大消费领域的汽车、家电、食品饮料和生物医药。考虑卖方热度的边际变化,本月推荐的天弘非宽基指数是红利低波100指数和电子指数。

$1000增强ETF天弘(SZ159685)$$电子ETF(SZ159997)$#CRO、创新药板块活跃##华为产业链持续活跃#$生物医药ETF(SZ159859)$#高盛建议四季度超配中国#

本文作者可以追加内容哦 !