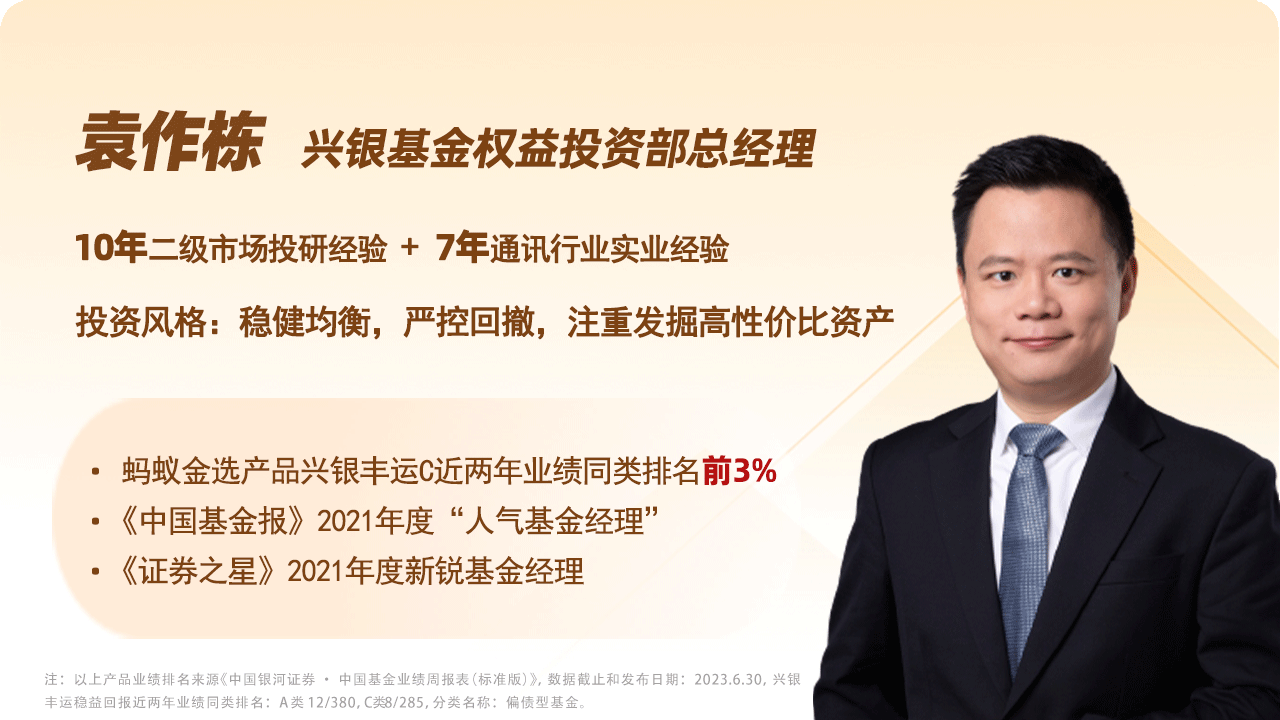

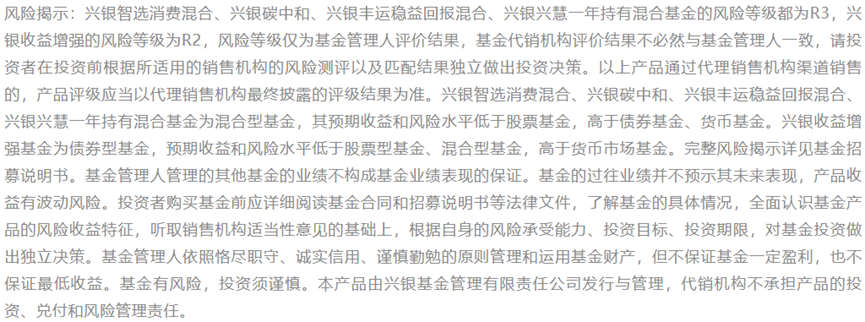

本文作者:袁作栋——兴银基金权益投资部总经理

过去的一个季度,市场回调幅度较大,中证800指数下跌4.3%,创业板指下跌9.5%。中证800指数的PB估值1.36倍,在过去10年的分位数5.5%,估值底开始逐步显现。7月24日,政治局会议提出“要活跃资本市场,提振投资者信心”成为市场“政策底”的代表性事件,政策底开始出现。我们预期,三驾马车中的出口数据四季度会出现拐点,消费数据保持稳健增长,业绩底或将到来。(数据来源:Wind)

市场回调过程中,我们的$兴银丰运稳益回报混合C(OTCFUND|009206)$显示出相当的韧性。我们认为,在市场的底部,控制回撤的同时保留相当比例的权益仓位,是市场回暖之后盈利的主要来源。

权益市场:消费韧性足,转型趋势带来投资机遇

消费领域今年展示了典型的弱复苏特征,但已基本恢复到2019年的水平。我们认为消费韧性足,虽然不能期待量价齐升的报复性消费,但也不应该过于悲观。

当宏观经济进入高质量发展的新常态时,从品牌向理性消费的转型成为未来较长时间的产业趋势。在转型过程中,消费者追求高性价比、健康化、便捷化,消费投资也需因时而动,自下而上地寻找能抓住转型大趋势的优质公司。当前市场回调,尤其是消费行业的回调,提供了以好价格买入好公司的机会。

科技领域,虽然AI的发展日新月异,但以TMT为代表的科技板块回调幅度较大。我们看好以AI为代表的科技产业趋势,也在思考如何更有效率地参与其中。

制造业是我国具有全球竞争优势的产业。新能源车现处于产品快速创新周期中,国产厂商争相推出具有竞争力的车型,消费者也给予了积极的反馈,订单数、单月交付量都不错。我们也在审慎挖掘受益且高性价比的投资机会,重点关注国产化低的汽车零部件领域。其他方向,化工、风电、激光和工程机械的性价比都不错,我们持续紧密关注。

金融领域是我们三季度的净值稳定器,尤其是非银金融的表现较亮眼。我们重点关注财富管理型券商和一些零售型银行,根据数据的变化进行相应操作。

债券市场:静待市场转暖

可转债市场是我们过去1年看好的方向,我们在2022年年底已经建立充足的低价转债仓位,转债在2023年给我们的净值带来了显著的正贡献。在权益市场持续回调的过程中,低价转债显示健壮性,向下有债底保护,始终有向上的跃跃欲试。我们坚信,一旦市场转暖,我们的转债仓位将会是胜负手。

后市展望:消费领域性价比逐步显现

从资产配置的角度而言,我们坚定地认为权益市场具有性价比。权益市场的周期位置处于历史的底部,时刻在等待东风。当前时点,我们认为消费领域、制造业和金融的性价比高,科技领域需要高低切换,券商是最看好的金融方向。

消费领域经过一段时间回调,性价比在逐步显现。40万亿的社零给予各种消费品公司很好的成长空间。随着我国的消费特征由品牌转向理性消费,我们在积极挖掘产品品质持续提升,能够满足消费者细分需求,为消费者真正创造价值的优秀公司。比如连锁食品饮料、餐饮供应链、调味品、康复医疗、小家电、化妆品等领域。(数据来源:Wind)

科技领域,AI 在山腰处企稳,等待产业发展带来新一轮产品创新。当股价回调性价比自然开始显现,我们在积极挖掘计算机、消费电子和半导体等领域。

关于新能源车,我们的观点发生了一些变化。去年年底我们对于今年整体的汽车市场相对保守,因为汽车行业改善了第三年,宏观数据可能会降低居民汽车购买意愿。随着上半年数据持续改善,我们反思了低估汽车行业的关键点:国产新能源车的产品力和技术能力持续提升,使得无论是国内市场份额还是出口数据,乃至国际车企的竞争策略都有较好表现。

周期和制造业的基本面在二季度开始改善,恰逢政策呵护与市场预期转变共振,可能是有机会的方向。我们精选具有国际竞争优势的上市公司,如重卡、工程机械、激光设备等,其国内市场见底回升,国外市场持续健康增长。化工公司二季度相对于一季度显著改善,基本面底部或已出现,性价比较高。

金融领域,我们仍坚定看好券商。一方面,财富管理和直接融资占比提升的长期逻辑在得到行业数据的持续验证;另一方面,短期的一些负面信息对于长期价值影响较小,但将估值短期压缩到具有性价比的位置。

当前时点,很多优质的公司具有世界级的竞争优势,估值位置低,基本面开始改善,政策也暖风频吹,我们颇有时不我待之感。与此同时,我们也选择在这个权益市场具有较高性价比的时间点推出$兴银智选消费混合C(OTCFUND|018991)$——一只捕捉消费转型红利的新一代消费基金。$兴银智选消费混合C(OTCFUND|018991)$ 聚焦优质细分消费赛道,我们将会在“消费领域均衡配置+高性价比资产”的框架下勤奋耕耘,挖掘估值合理且具有成长性的“隐形冠军”,均衡布局高潜力、可持续成长消费细分行业。在消费时代变迁、消费者习惯转变的当下,自下而上找寻消费转型下的结构性机会!

#高盛建议四季度超配中国#

本文作者可以追加内容哦 !