原创首发 | 金角财经(ID: F-Jinjiao)

作者 | 塞尔达

饲料和养猪巨头正大股份的IPO凉了。

10月8日,上交所官网发布公告称,因正大股份及保荐人提交撤回申请文件,决定终止对正大投资股份有限公司(下称“正大股份”)首次公开发行股票并在沪市主板上市的审核。

上述公告也意味着这个备受关注的百亿IPO暂时告一段落。

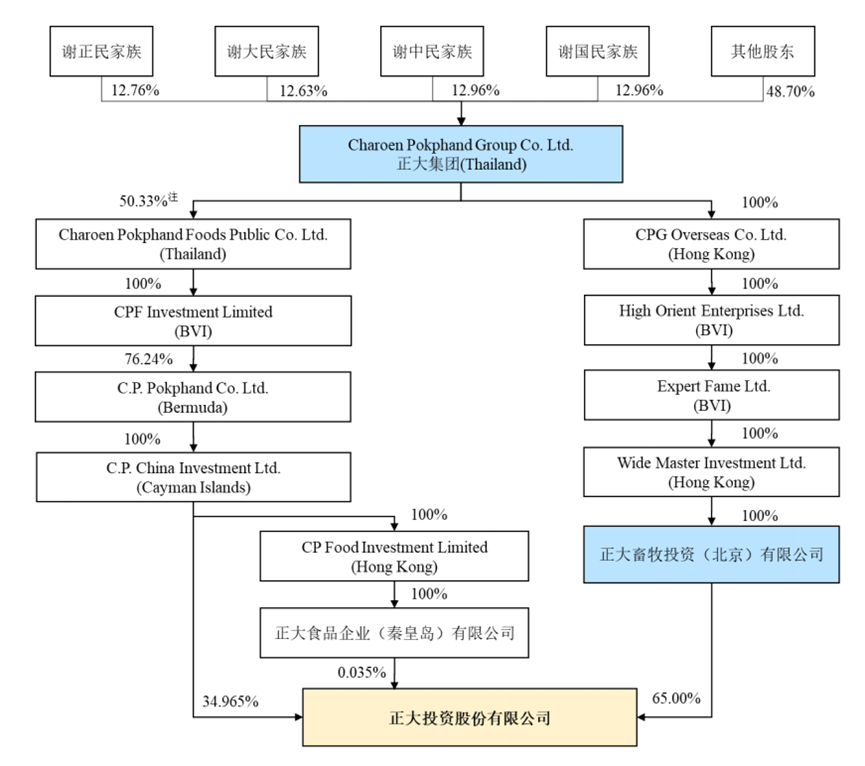

正大股份背后是泰国正大集团,由谢氏家族创立,后者正是声明显赫的泰国首富家族。

正大股份则是正大集团在中国大陆的饲料、生猪养殖及屠宰业务的唯一经营主体。2022年,正大股份饲料产量规模在国内排名第三,生猪出栏规模排名第四。

不过,本次IPO终止前,正大股份业绩、应收账款、关联交易等均被上交所重点关注。

曾因“垄断”被约谈,

背后是泰国首富家族

正大股份是国内规模最大的饲料生产商和生猪养殖企业之一。今年3月2日,该公司向上交所递交首次公开发行股票并在主板上市招股说明书(申报稿),计划公开发行不超过5.67亿股,募资150亿元,建设广东湛江生猪产业链项目、湖北咸宁生猪产业链项目等10多个项目。

申报材料显示,正大畜牧投资持有正大股份65%股权,为正大股份控股股东;而泰国正大集团通过CPG Overseas等多层架构间接持有正大畜牧投资100%股权,为正大股份间接股东。

同时,谢正民、谢大民、谢中民及谢国民等四兄弟家族(谢氏家族)则通过泰国正大集团间接持有正大股份。

正大集团从事农牧食品、批发零售、电信通讯、金融、地产、制药及机械加工等行业和领域的多元化跨国集团公司,业务遍及全球21个国家及地区。作为全球最大的农牧业企业集团之一,正大集团是改革开放后第一个进入中国大陆的外商企业。

1979年,正大集团在深圳投资1500万美元,建成当时全国最大的年产8万吨的现代化饲料生产企业——正大康地有限公司,成为中国大陆第一个外商独资饲料企业。

此后,正大集团陆续在中国大陆各省市设立饲料生产、牲畜养殖、农牧食品加工等农牧企业。

1996年3月,正大股份设立。

在20多年的发展历程中,正大股份逐步通过业务拓展、业务重组、并购等方式拓展和整合了正大集团在中国大陆的饲料、生猪养殖及屠宰业务,最终成为正大集团在中国大陆的饲料、生猪养殖及屠宰业务的唯一经营主体。

不过,就在撤回IPO前不久,正大股份因“垄断”被监管机构约谈。

今年7月31日,国家市场监督管理总局依据《反垄断法》和《禁止垄断协议规定》有关规定,约谈包括正大股份在内的四家生猪养殖企业。

根据市场监管总局公告,2023年6月20日,牧原、温氏、双胞胎、正大四家企业作为发起人,签署《互不挖人公约》,倡议不挖人、不拆台等,有违《反垄断法》精神,不利于构建全国统一大市场。约谈会要求,四家企业要高度重视《互不挖人公约》存在的问题,切实增强责任意识,坚持依法合规经营。

业绩恶化

根据招股书,1996年成立时,正大股份主营业务为饲料加工业务。经过近30年的发展,公司已逐步发展成为一家集饲料研发生产与销售、生猪养殖及屠宰业务为一体的多元化、现代化农牧企业。

2019-2021年,正大股份饲料产量分别为765.52万吨、949.86万吨、1045.15万吨,2022年上半年饲料产量达509.92万吨。以2022年饲料产量计算,正大股份饲料产量规模排名第三,仅次于新希望、海大集团。

生猪业务方面,2019-2021年,正大股份生猪出栏量分别为418.78万头、432.50万头和614.55万头,2022年上半年生猪出栏量达到426.63万头。以2022年生猪出栏数量计算,正大股份生猪出栏规模排名第四,仅次于牧原股份、温氏股份和新希望。

但受猪周期调整影响,作为行业巨头的正大股份业绩也难免受到冲击。

正大股份在申报材料中最新披露至2022年上半年业绩。

资料显示,2019-2021年,该公司分别实现营收318.8亿元、456.9亿元、464.6亿元;实现归母净利润20.1亿元、75.7亿元、5亿元。2021年归母净利润同比已经跌超9成。

踏入2022年后,情况进一步恶化。去年上半年,正大股份营收同比下滑8.9%至218.1亿元,归母净利润更是由盈转亏,同比跌接近350%至亏损23.9亿元。

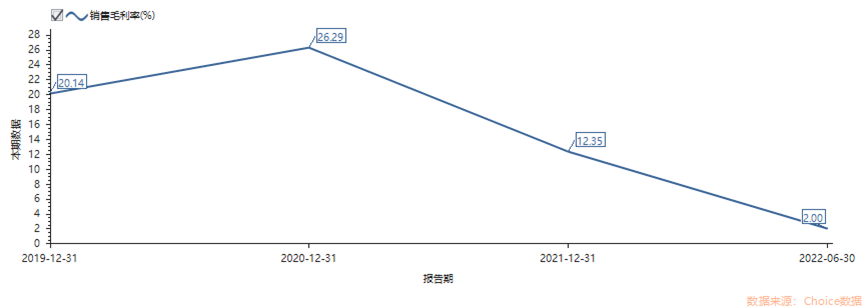

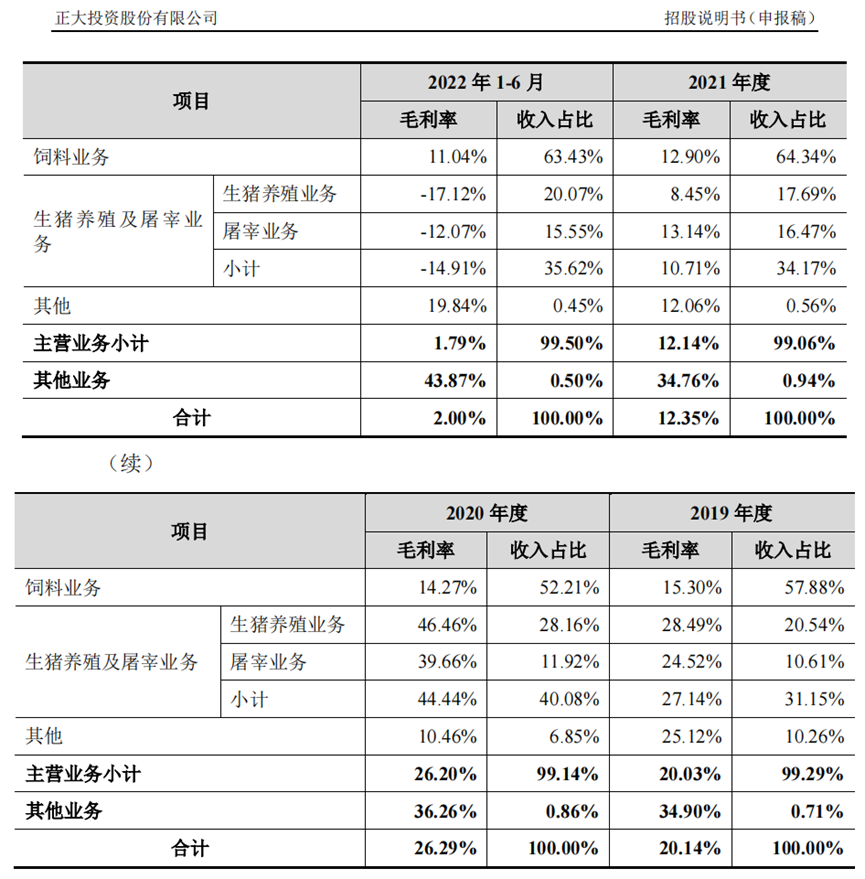

业绩恶化首先最直观的原因就是整体毛利率暴跌。2019-2021年,正大股份毛利率分别为20.14%、26.29%、12.35%,在2021年已经同比暴跌的基础上,2022年上半年,该公司毛利率进一步下滑至2%。

其中,“生猪养殖及屠宰业务”毛利率下滑显著。2019-2021年,这项业务的毛利率分别为27.14%、44.44%、10.71%,而2022年上半年,该数据暴跌至-14.91%。

饲料业务的毛利率相对稳定,2019-2021年分别为15.3%、14.27%、12.9%,而2022年上半年则下滑至11.04%。

由此可见,饲料业务的毛利率即便没有经历生猪养殖及屠宰业务那样暴跌,但在原本就不高的基础上也呈现出逐年下跌的趋势。

更重要的是,这本已不乐观的饲料业务毛利率还面临“注水”质疑。

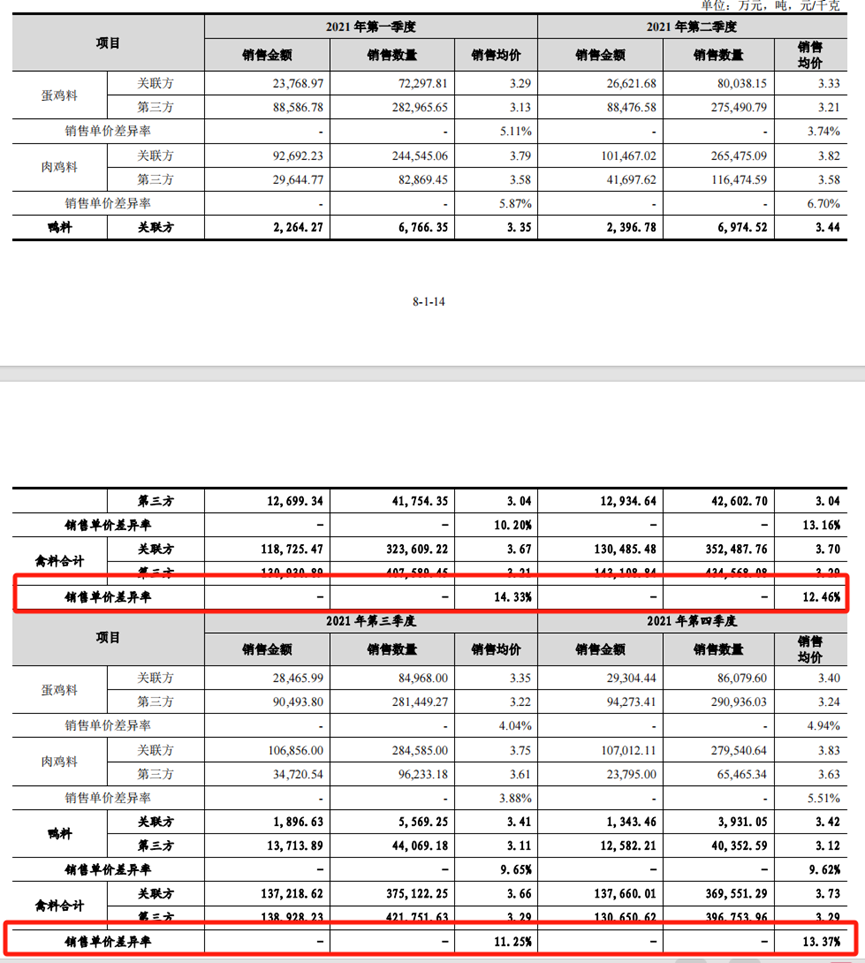

资料显示,该公司向关联方销售的禽料价格明显高于向第三方销售价格。以2021年为例,当年一至四季度,正大股份销售包括蛋鸡料、肉鸡料、鸭料在内的禽料给关联方的单价比第三方分别高出14.33%、12.46%、11.25%、13.37%。

事实上,若按照第三方销售均价模拟,正大股份在2021年度扣非净利润为-1951.15万元;相比之下,申报材料显示的当年扣非净利润为1.62亿元。

对此,上交所要求正大股份说明“量化分析按第三方销售价格模拟测算的业绩,公司是否符合发行上市条件”,以及“是否存在通过调节禽料销售关联交易的定价、销量等方式实现2021年度盈利的情形”。

依赖赊销,现金流恶化

除了业绩恶化,正大股份另一个值得关注的点就是过度依赖赊销。

2019-2021年,正大股份应收账款由16.84亿元大幅增加至39.23亿元,同期营收由318.8亿元提升至464.6亿元,营收增速显著低于应收账款增速。

2022年上半年,正大股份营收同比跌接近10%,但应收账款依然在半年时间了增加超过3.6亿元,增幅超过10%。

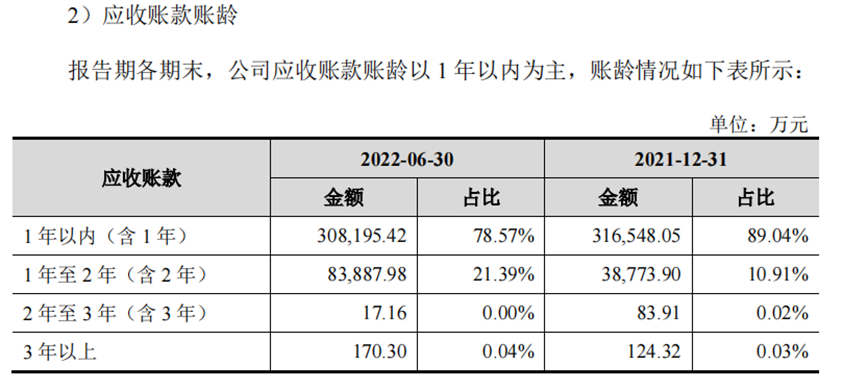

应收账款大幅增加同时,账龄结构也出现恶化。

2021年末时,正大股份账龄超过1年的应收账款只有3.9亿元,占全部应收账款比例约11%;但过了半年至2022年中时,超过1年账龄的应收账款就达到了8.4亿元,占全部应收账款比例约21%,长账龄应收账款半年时间就增长了116%。

同时,过度依赖赊销也使正大股份应收账款周转率明显落后于同行,2019-2021年和2022年上半年,该公司应收账款周转率(含应收票据)分别为18.17次、20.96次、15.25次、6.17次;同期A股申万三级行业生猪养殖板块中位数分别为85.82次、157.99次、121.8次、39.64次。

可供参考的是,养猪一哥牧原股份在实现过千亿元营收同时,应收款也只是维持在2亿元左右,与正大股份对比明显;

另一巨头新希望,业务构成上与正大股份更类似,有超过一半的营收来自饲料业务,但它的应收账款周转率也明显高于正大股份,其实现过千亿元营收同时,应收账款都是在20亿元以下。

此外,伴随着应收账款大增,这部分的坏账比例也明显抬头。2019-2021年和2022年中,正大股份应收账款逾期金额占账面余额比例分别为18.82%、32.31%、54.71%、58.39%。

值得注意的是,上述报告期各期末,应收账款前五名主要为关联方,而近年应收账款回款比例低的主要原因也是关联方部分未回款所致。

业绩恶化、过度依赖赊销、坏账增加,正大股份的现金流情况有多糟糕就可想而知。

2021年,该公司经营现金流净额为-4.86亿元;到了2022年上半年,经营现金流净额进一步恶化至-18亿元。要知道在2020年时,该数字为45.66亿元。

这也使正大股份的负债情况变得糟糕。

2022年中时,正大股份的总负债高达323.94亿元,相比2021年末的276.28亿元,仅半年时间就增加了接近50亿元。在2019年末时,这个数字还不足180亿元。

更严重的是负债结构。

一般来说,负债也并非都是坏事,如“合同负债”等“造血型”负债,往往是反映一家企业在产业链的优势;但“短期借款”“长期借款”等“输血型”负债占比若过高,可能反映经营状况出现问题。

2021年末和2022年中时,正大股份短期借款、一年内到期非流动负债(根据IPO资料,这部分主要是输血型负债)、长期借款、租赁负债、长期应付款(由融资租赁扩张业务而形成)这几项主要的“输血型”负债合计都已经超过200亿元,占全部负债的比例超过7成,分别为72.82%和76.75%;

而在2019年末时,这几项“输血型”负债合计也只有86.07亿元,占总负债比例不足一半,只有48%。

以输血型负债为主体的总负债急速攀升,意味着正大股份已经很难通过自主经营来维持运作,只能依靠不断地融资来硬抗。

参考资料:

期货日报《撤单!养猪巨头A股IPO终止,背后是泰国首富家族!》

本文作者可以追加内容哦 !