以下内容摘录自民生证券报告《量化专题报告:从传统策略到深度学习的可转债投资》。

1、可转债简介

1.1、可转债指标介绍

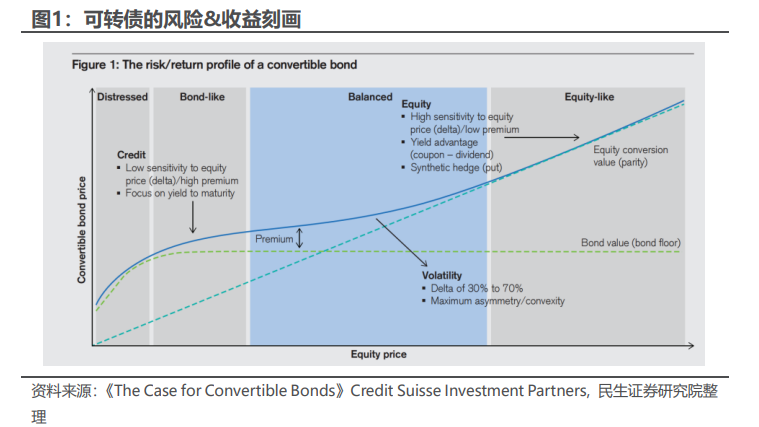

可转债是一种在一定条件下可以转换为发行公司股票的债券。每张可转债可以按照比例转换成一定数量的股票,转股价格为可转债转换为公司股票时所需支付的价格。转股价值指投资者如果选择将可转债转换为公司股票的价值,转股价值=100/转股价格*当前股价。纯债价值指仅以债券的角度来看,可转债的价值,其等于未来票息和本金的折现值之和。平底溢价率=转股价值/纯债价值-1,投资者常根据此指标将转债划分为偏债型、平衡型、偏股型转债。

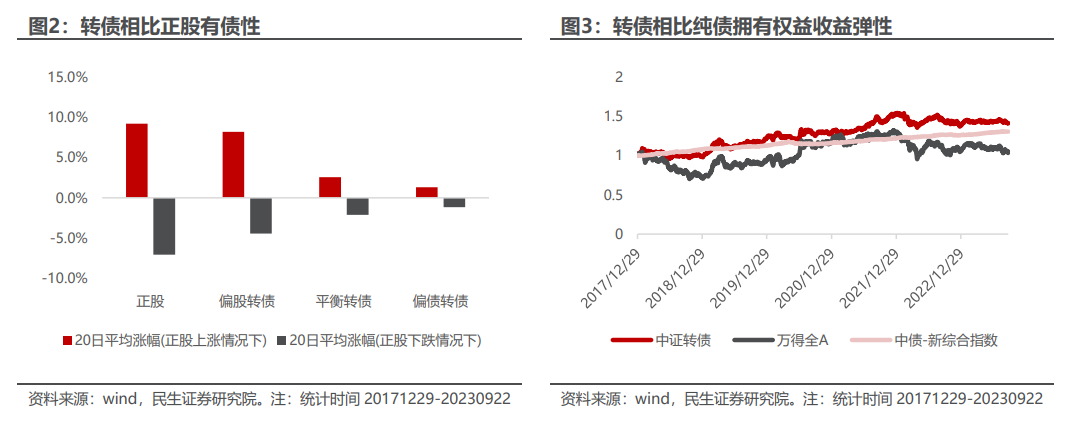

可转债兼具股性与债性,是一类平衡收益与风险的资产。转债本质为债券 正股看涨期权 强赎、回购等条款的衍生品,兼具股性与债性。其股债属性体现在:相比正股而言,波动较小;相比债券而言,具有权益的收益弹性。

1.2、市场扩容,成交活跃

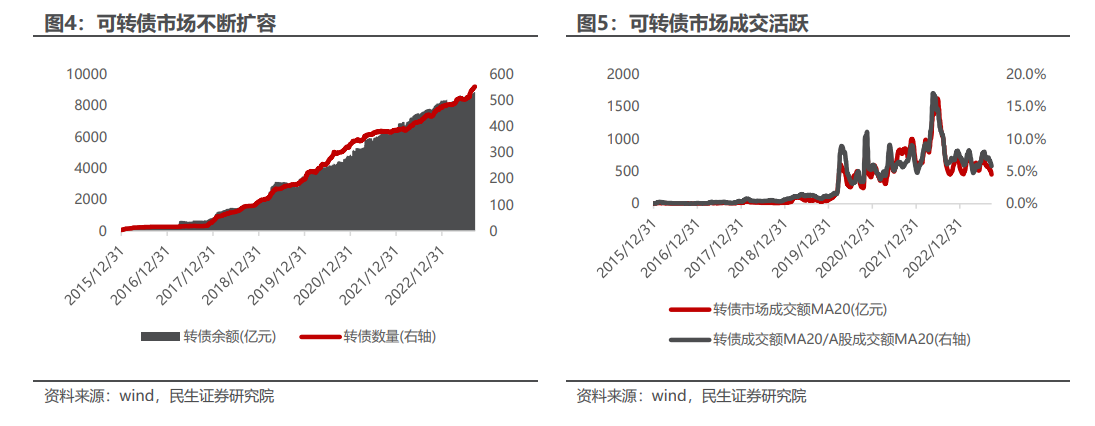

可转债市场近年来不断扩容。自2018年起,转债市场快速扩容,上市转债数量从2018年初的30余只迅速上升。截至2023年9月,存量可转债数量已超过500只,可转债余额也突破8000亿。

可转债市场交易投资活跃,量化策略有广阔应用前景。截至2023年9月,转债市场成交额20日移动平均超过500亿,达到股票市场成交额的6%左右,转债市场的交易投资活动较为活跃,为量化策略提供了较好的应用场景。

2、可转债传统策略收益有衰减迹象

传统可转债策略大多是根据转债估值,寻找相对低估的个券进行投资,但伴随转债市场整体估值近年来的抬升,其有效性有衰减迹象。在下文我们介绍两种传统的基于估值的转债投资策略:双低策略与隐波策略。

2.1、双低策略

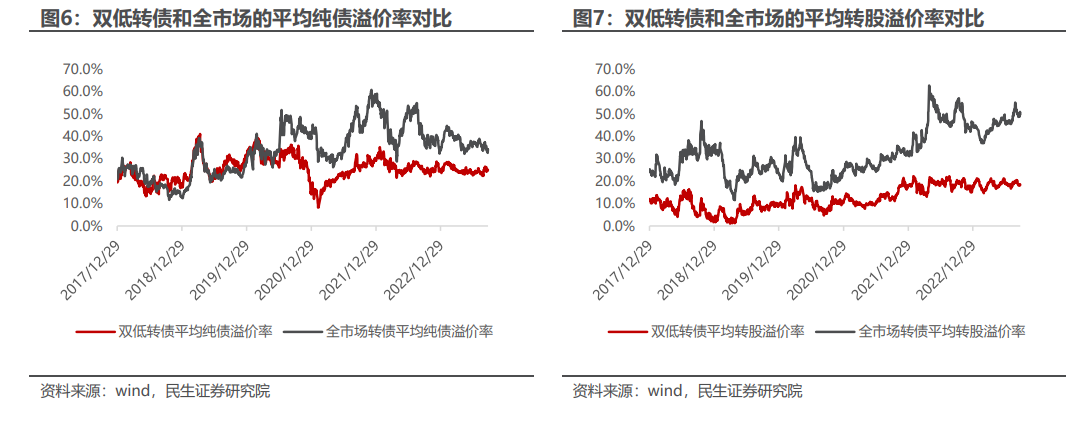

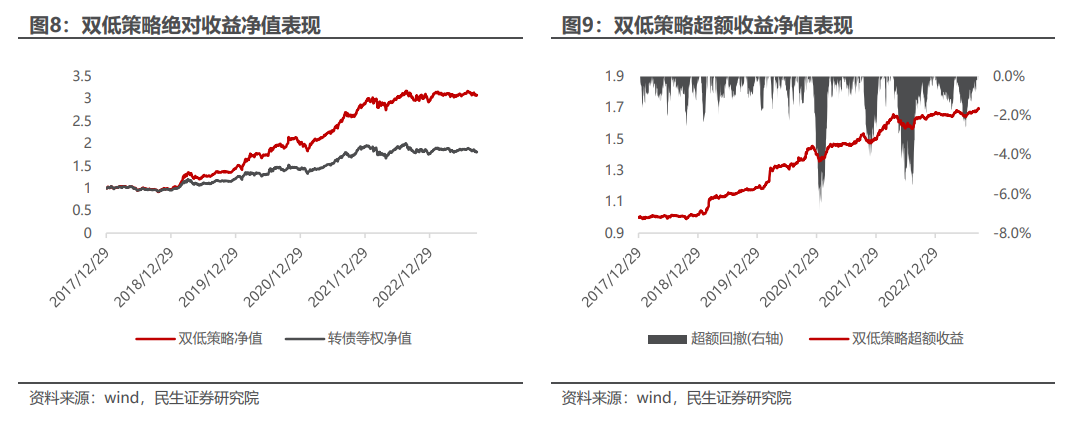

双低策略是可转债经典策略之一,投资双低指标较低的转债,本质是寻找相对正股偏低估并且价格不高的可转债进行投资。其中双低指标=转股溢价率*100 转债价格,选取全市场双低指标排名后20%的转债作为双低转债,对于双低转债而言,较低的转股溢价率保证可转债相对正股估值不高,转债价格保证其绝对价格不高,不过分偏离纯债价值,在权益市场回撤时也有一定的债底作为保护。

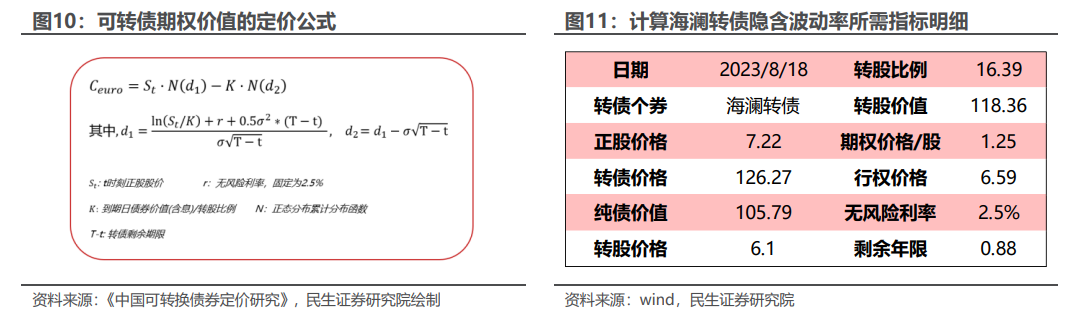

双低策略近年来超额收益有衰减迹象。剔除掉评级A-以下且转债余额小于1亿的转债(本报告回测除特别说明外,均以此为标准),选取双低指标全市场排名后20%的转债,每5个交易日换仓,交易的冲击成本设定为买入卖出各1‰,收益如下图所示,2022年至今超额收益逐渐衰减。

2.2、隐波策略

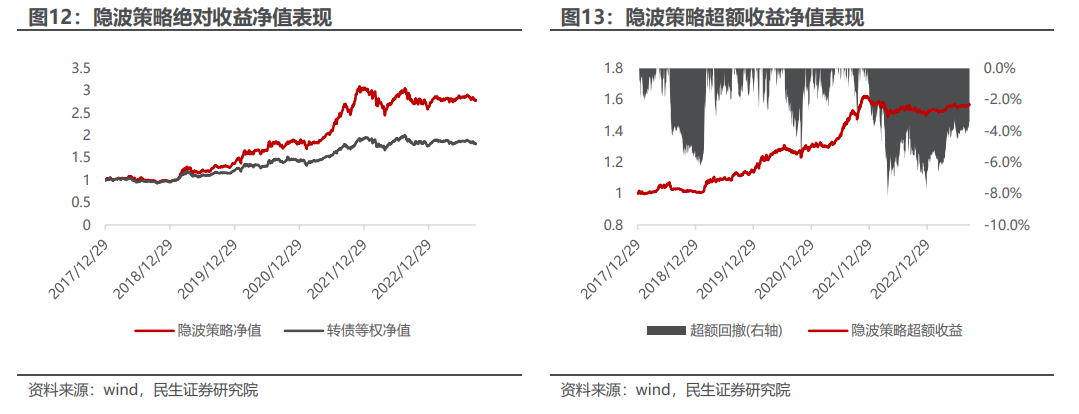

隐波策略是将转债的期权属性剥离出来,寻找期权价值相对于理论价值偏低的转债进行投资,本质也是利用转债的估值。转债可以看作债券 正股看涨期权 强赎、回售等条款组合在一起的衍生品。关于期权的定价,本报告从简化的角度出发,参考郑振龙,林海(2003)关于可转债定价的方法,将看涨期权视作敲定价格为到期日债券价值的欧式期权,B-S定价公式如下图所示,我们利用数值优化方法二分法求解隐含波动率。

以海澜转债(110045.SH)为例,2023年8月18日的正股收盘价为7.22,转债价格为126.27,纯债价值为105.79。转股比例为100/转股价格=100/6.10=16.39,即一份转债能够转化为16.39股股票。每股股票的期权价格为(126.27-105.79)/16.39=1.25。期权行权价格为到期日债券价值(含息)除以转股比例=108/16.39=6.59,计算出期权的隐含波动率为31.1%。

隐含波动率反映的是市场对未来正股波动率的预期,减去正股的已实现波动率,得到的差值反映的是市场对于未来波动率与历史波动率的偏差。这个差值越小,转债往往越被低估,未来的超额收益往往越高。

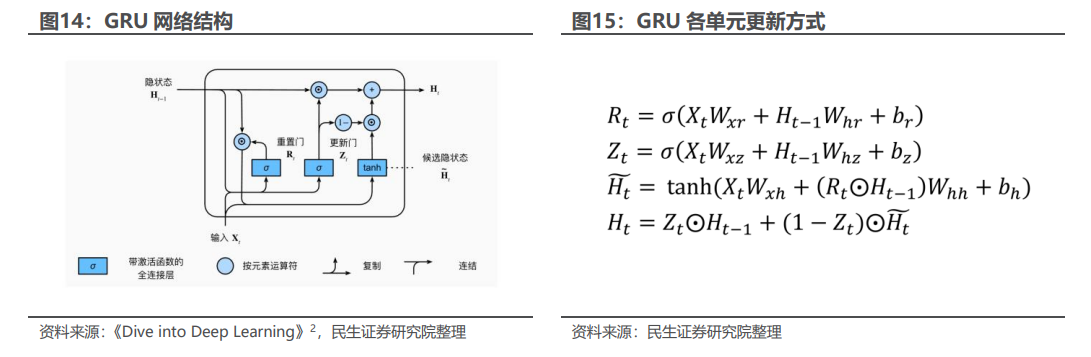

隐波策略近年来超额收益出现回撤。剔除掉评级A-以下且转债余额小于1亿的转债,选取隐波差指标全市场排名后20%的转债,每5个交易日换仓,交易的冲击成本为买入卖出各1‰,收益如下图所示。与双低策略类似,隐波策略近年来超额收益也有衰减迹象。

3、可转债深度学习策略构建

3.1、可转债深度学习模型

针对可转债传统投资策略近年来超额收益逐渐衰减的问题,我们接下来利用深度神经网络,学习可转债复杂的非线性市场定价逻辑,构建新的投资策略。

循环神经网络(Recurrent Neural Network,RNN)是一类用于处理序列数据的神经网络架构。RNN在处理序列数据时具有记忆功能,可以捕捉序列中的时间相关性。其被称为循环神经网络在于它的循环结构,带有时间序列属性的循环结构允许信息在网络内部持续传递,以处理不同时间步上的输入数据。

门控循环单元(Gated Recurrent Unit,GRU)是一种改进的RNN架构,旨在解决传统RNN中的梯度消失问题。GRU最早提出于2014年,通过引入门控机制,通过更新门和重置门使得网络能够更好地控制最新信息的更新和历史信息的保留,其在保证性能的同时具有较少的参数,在计算效率上有一定优势。

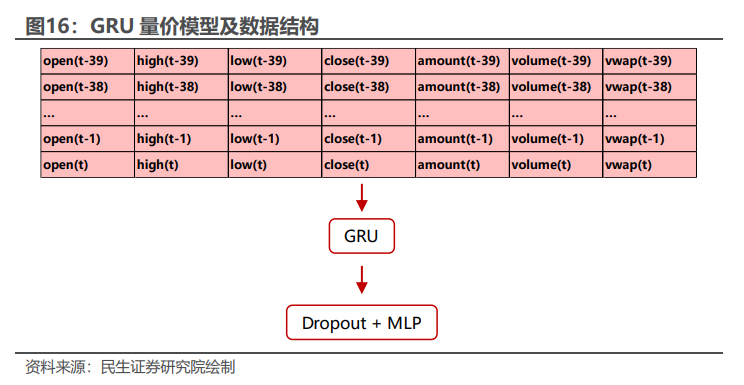

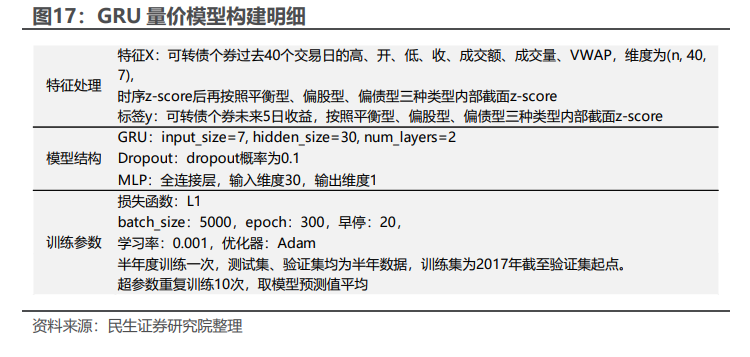

3.2、GRU量价模型构建

利用可转债过去40个交易日的量价信息构建GRU神经网络模型,预测转债未来5日收益率。GRU输入维度为(n,40,7),对GRU的输出进行概率为0.1的Dropout后,取最后一层隐藏状态,并用线性全连接层将隐藏状态输出成对未来5日收益的预测值。

在特征处理上,我们对输入的特征X进行时序z-score后再按照平衡型、偏股型、偏债性三种转债股债性在内部截面z-score,对于标签y只进行截面z-score处理。模型结构依次为两层GRU模型、Dropout以及线性全连接MLP(30,1),即通过 的方式将GRU的输出处理为1维的标量,从而与标签y计算损失函数。训练时损失函数为L1,每半年训练一次模型,训练集和验证集均为半年时长的数据,训练样本取每日数据不间隔。最后,取10次训练输出的平均值作为模型的预测值。

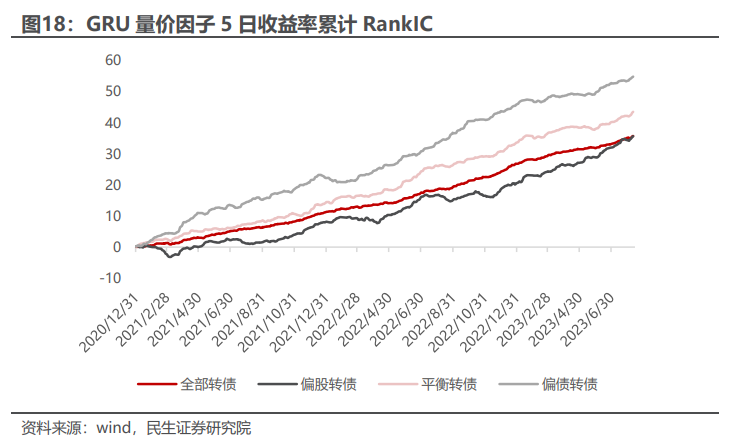

GRU量价模型预测值的RankIC较为稳定。在偏股、平衡、偏债以及全部转债中,GRU量价因子RankIC均值分别为5.6%/6.9%/8.7%/5.7%,时序上较为稳定。

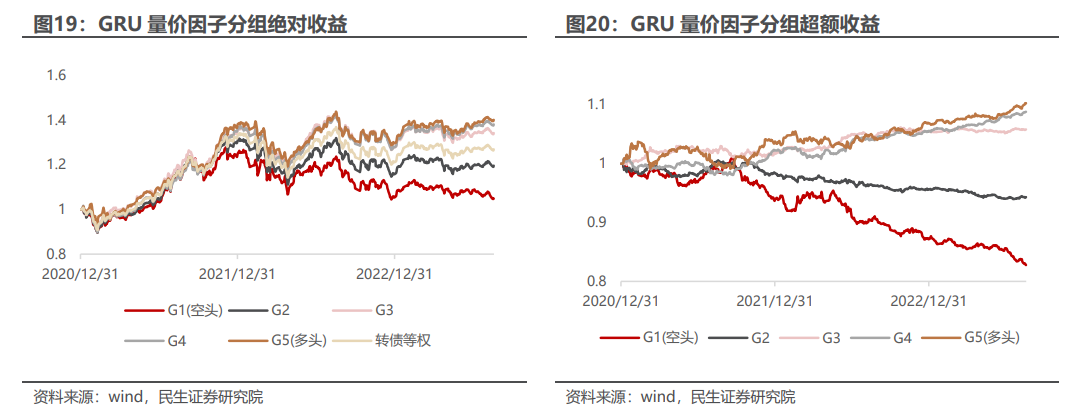

分组回测考虑不同换仓时点的路径问题。模型预测未来5日收益率,所以换仓涉及到5条路径,在回测中对于每条路径赋予1/5资金仓位,从而考虑不同换仓时点的路径问题。利用次日均价VWAP成交,暂时不考虑换仓冲击成本和交易费用的条件下分组回测如下图所示。

仅考虑量价的GRU模型分组回测效果欠佳。5条路径结合的分组回测显示,GRU量价因子在空头端有一定区分度,但在多头端的单调性不明显。

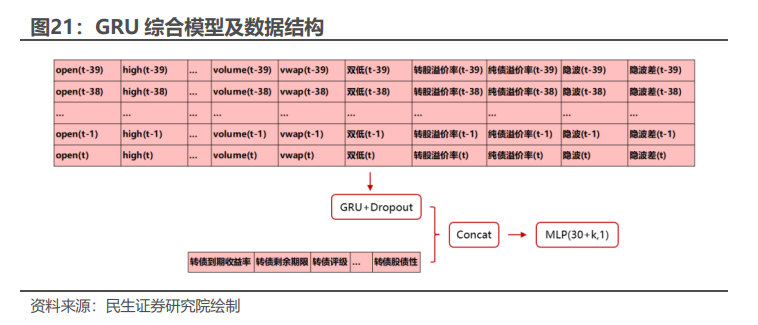

3.3、引入更多因子的 GRU 综合模型

将可转债特有的时序因子引入到GRU模型中,可提升模型表现。前文介绍的传统可转债策略中,双低因子、隐波因子均是有显著效果的转债特有因子,此外典型的可转债因子还有纯债溢价率、转股溢价率等,将这些因子纳入到GRU时序模型中。

将转债截面属性因子与GRU模型输出拼接再预测未来收益,能进一步提升模型表现。考虑到可转债的股债性、评级等因素可能会对转债收益产生一定影响,将这些属性因子处理为向量后与GRU的输出拼接后再由线性全连接层MLP进行输出。

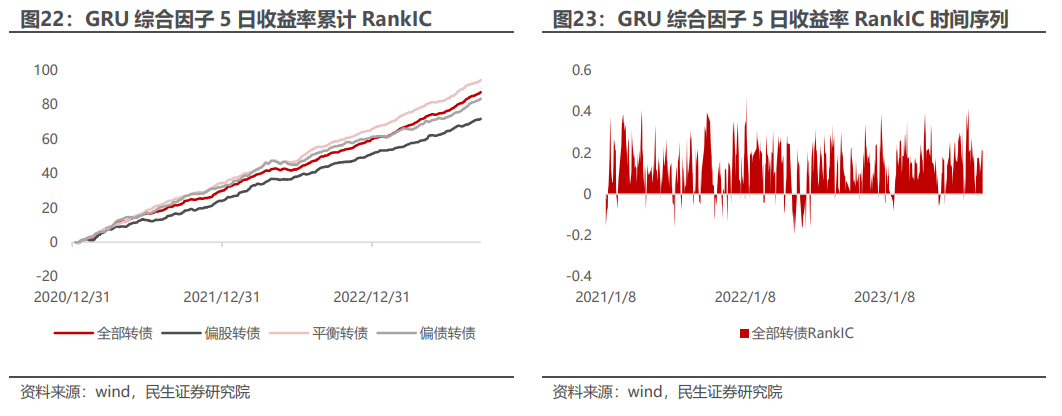

新的GRU综合模型表现相比仅用量价信息的原模型有较大提升。在偏股、平衡、偏债以及全部转债中,GRU综合因子RankIC均值分别为10.9%/14.3%/12.7%/13.3%,时序上较为稳定。在全部转债中,RankIC胜率达到87.6%。

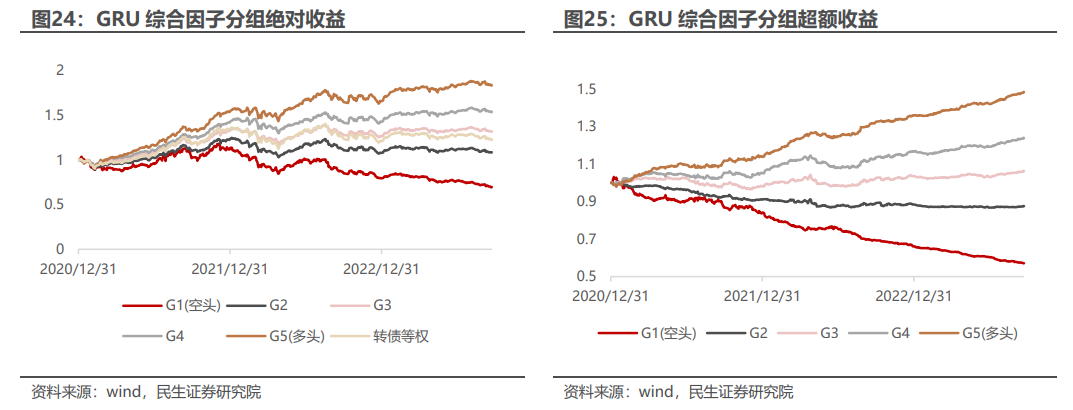

分组回测收益单调。回测利用可转债次日均价VWAP成交,暂不考虑交易费,多头G5组年化超额收益15.6%,空头G1组年化超额收益-18.6%。

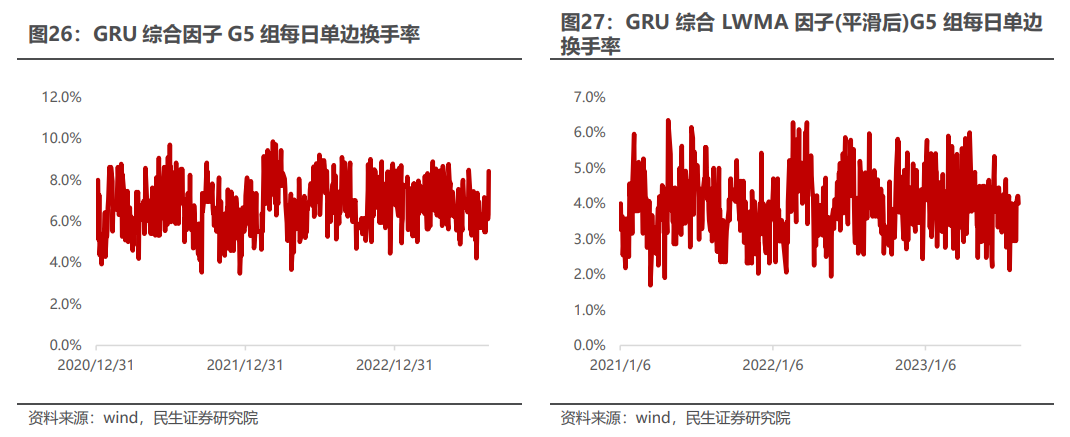

深度学习因子换手率较高影响费后收益。5条路径构建的G5多头持仓组合每日单边换手率为6.7%,年化单边换手1672%,较高的换手率影响费后收益。

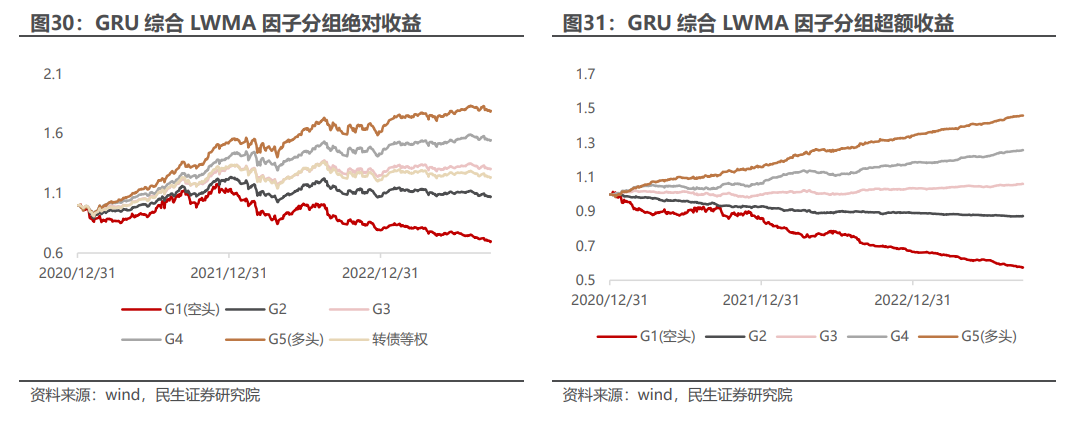

对信号做平滑降低换手率。对深度学习信号进行线性衰减加权LWMA(linear-weighted-moving-average)3日移动平均得到GRU综合LWMA因子。平滑后构建的G5多头5条路径平均持仓组合每日单边换手率降至3.9%。

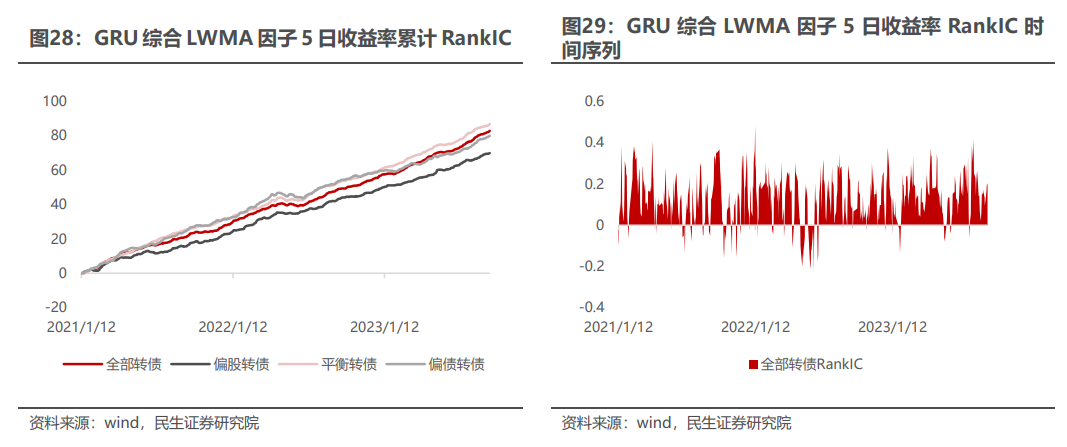

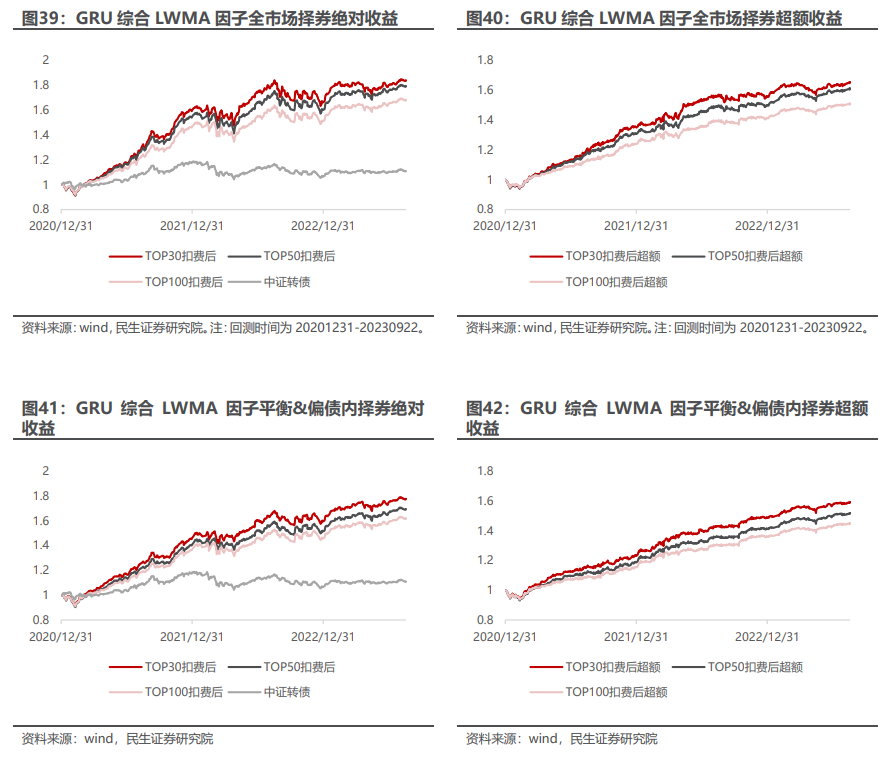

平滑后的LWMA因子未出现明显衰减。在偏股、平衡、偏债以及全部转债中,GRU综合因子RankIC均值分别为10.7%/13.2%/12.2%/12.6%,时序上较为稳定。在全部转债中,RankIC胜率达到86.8%。

平滑后的因子分组回测收益仍然单调。回测利用可转债次日均价VWAP成交,暂不考虑交易费,多头G5组年化超额收益14.9%,空头G1组年化超额收益-18.4%。

3.4、模型持仓组合分析

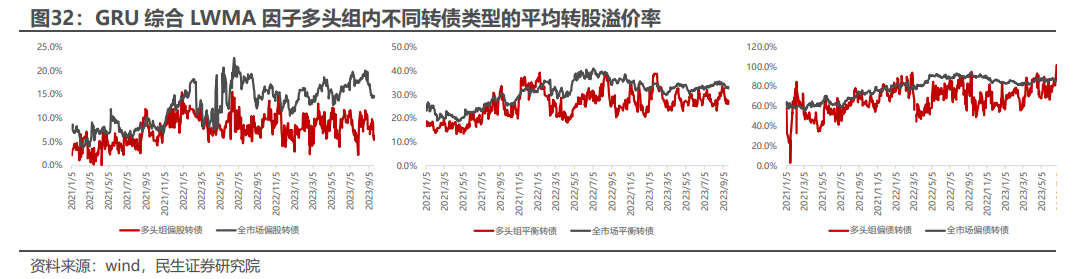

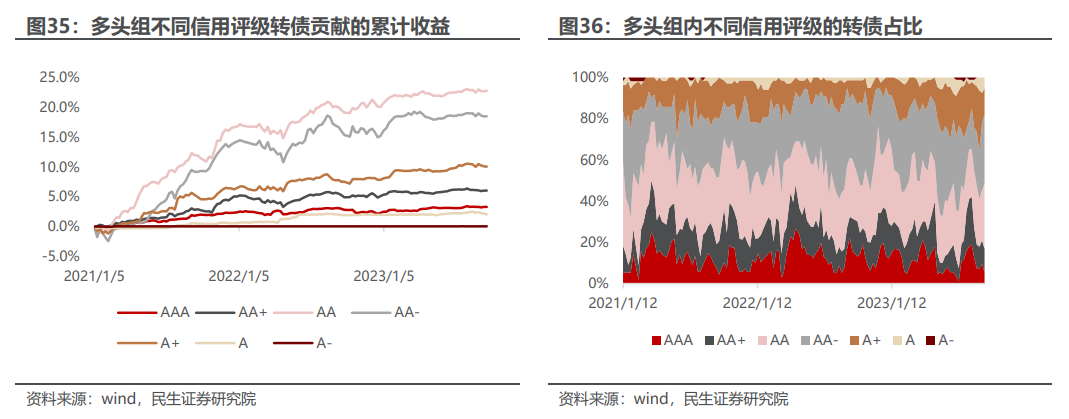

多头组的平均估值较低。在截面上将所有转债分为5组,G5组多头组内部三种不同类型转债的平均转股溢价率整体均低于全市场平均水平。

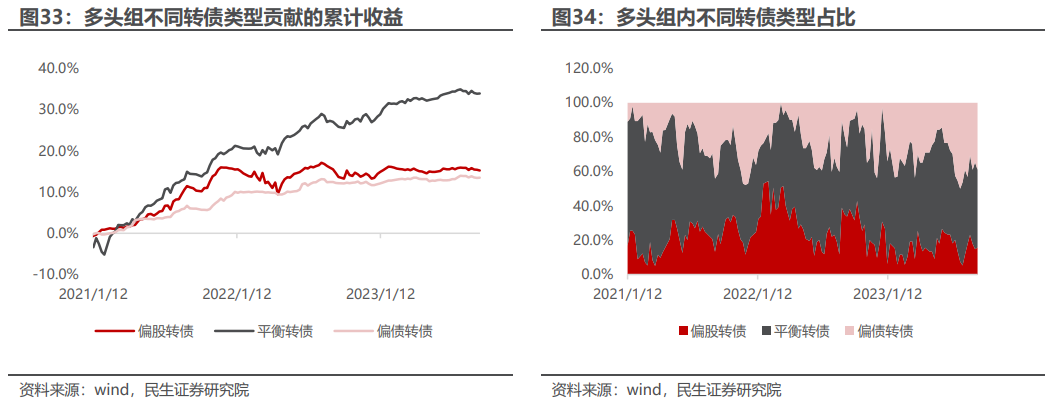

对平滑后的LWMA因子进行收益归因分析,平衡型转债在多头中贡献最多收益,多头组中平衡型转债占比最高。平衡型转债和偏债型转债贡献了较为稳定的绝对收益,偏股转债受权益市场回撤的影响,2022年以来未贡献显著收益。

AA和AA-转债在多头组内占比最多,贡献了最多的绝对收益。平均看,AA-及以上的转债在多头组内占比达到84.2%,AAA级转债占比为12.1%。

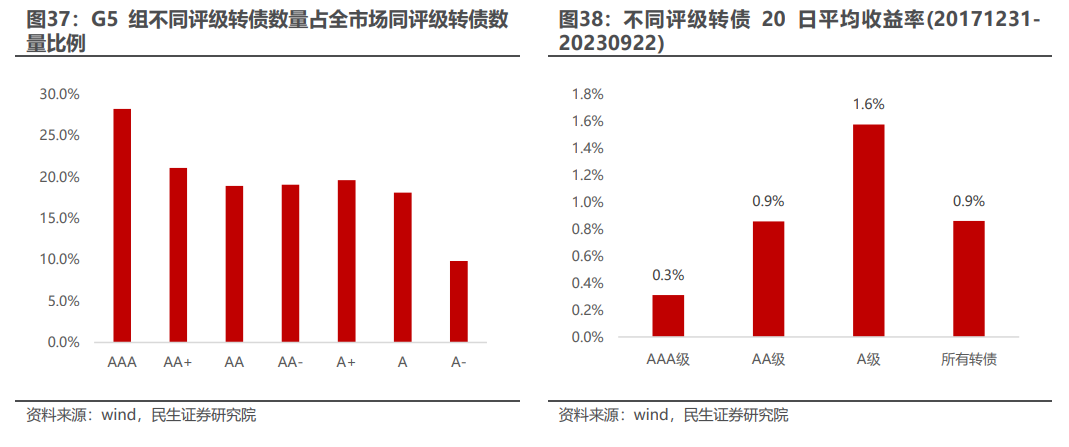

深度学习模型更偏好高评级转债。一般来说,主体评级较低的低信用转债收益更高,AAA级、AA级(含AA /AA-)、A级(含A /A-)转债20日平均收益分别为0.3%、0.9%、1.6%,但从多头组内不同信用的转债占全市场同信用转债的比例看,深度学习因子在信用上更偏好高评级转债。

3.5、可转债TOP30组合

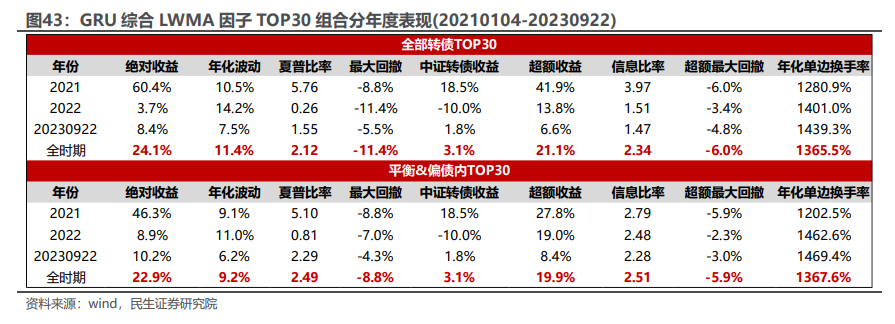

TOP-N多头组合绝对收益显著,超额收益稳定。分别在全市场以及平衡&偏债转债内部选取GRU综合LWMA因子得分排名前N名的可转债,等权持有,5日换仓,5条换仓路径平均下的绝对收益与相对中证转债的超额收益如下图所示。

全市场择券收益更高,平衡和偏债内部择券夏普更优。全市场TOP30转债自2021年至2023年9月22日,扣费后(买入卖出各1‰)年化绝对收益24.1%,最大回撤-11.4%,相对于中证转债指数年化超额收益为21.1%,组合年化单边换手率为1365.5%;而在平衡和偏债转债中构建的TOP30组合同期年化收益虽有所下降,为22.9%,但夏普比率达到2.49,最大回撤提升至-8.8%,年化单边换手率为1367.6%。

4、在固收 中融入可转债深度学习策略

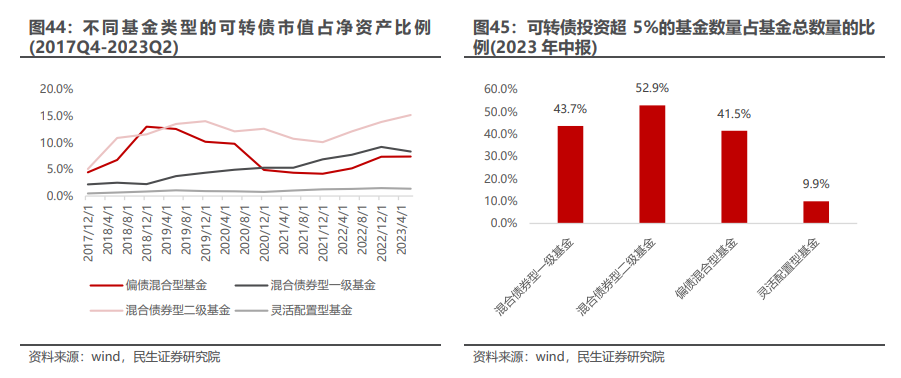

可转债兼具股性与债性,现已成为类固收 基金的重要投资标的。2023年基金中报显示,混合债券型一级、二级基金持有的可转债占基金净值比分别为8.4%和15.2%。超过43.7%的混合债券型一级基金的可转债投资超过5%净资产,这一数字对混合债券型二级基金、偏债混合以及灵活配置型基金分别是52.9%、41.5%以及9.9%。

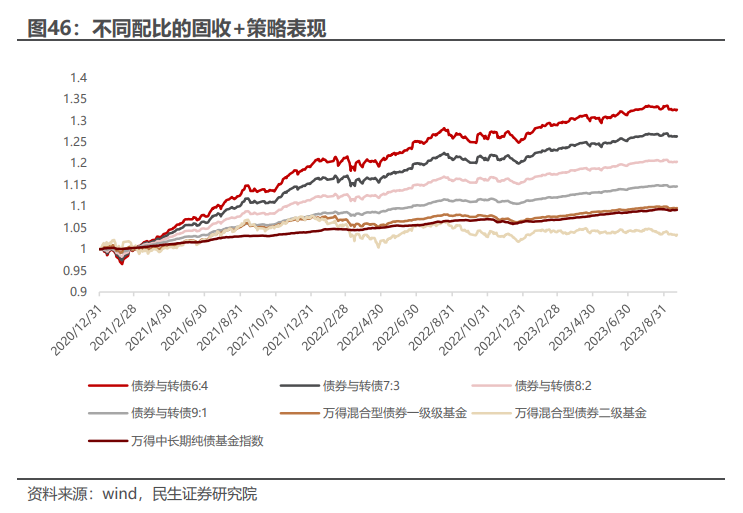

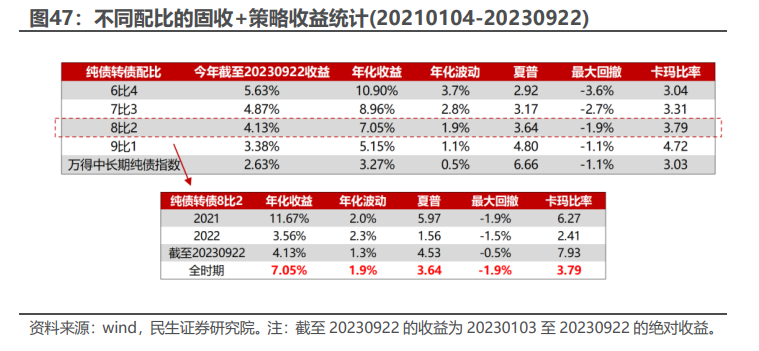

利用纯债与转债构建低风险固收 组合。不考虑杠杆,纯债端用万得中长期纯债型基金指数(885008.WI)代替,转债端资产为平衡&偏债型转债内部TOP30。纯债与转债不同比例下的固收 策略组合表现如下图所示。

纯债转债8比2的配比兼顾绝对收益与回撤控制。8比2的固收 组合自2021年至2023年9月22日,年化绝对收益为7.05%,夏普比达到3.64,最大回撤为-1.9%,卡玛比率为3.79。2023年年初至9月22日,绝对收益达到4.13%,最大回撤仅-0.5%。

5、总结与展望

本报告主要分为以下三个部分:

1.梳理了传统的可转债传统投资策略,发现基于估值的传统策略近年来有衰减迹象。传统的可转债双低策略和隐波策略历史表现优异,但随着近年来可转债市场估值的抬升,策略有衰减的迹象。

2.将深度学习应用于可转债投资,策略收益得到显著提升。针对可转债传统投资策略近年来超额收益逐渐衰减的问题,利用深度神经网络,学习可转债复杂的非线性的市场定价逻辑,构建新的投资策略。利用深度学习因子可进行可转债日频多头组合构建。基于深度学习因子构建全市场TOP30可转债投资组合,组合自2021年初至2023年9月22日,扣费后(买入卖出各1‰)年化绝对收益24.1%,最大回撤-11.4%,相对于中证转债指数年化超额收益为21.1%,组合年化单边换手率为1365.5%;在平衡和偏债转债中构建的TOP30组合同期年化收益虽有所下降,为22.9%,但夏普比率达到2.49,最大回撤提升至-8.8%,年化单边换手率为1367.6%。

3.在固收 中融入可转债深度学习策略提升组合风险收益比。利用纯债与转债构建低风险固收 组合。纯债转债8比2的配比兼顾绝对收益与回撤风险。8比2的固收 组合自2021年至2023年9月22日,年化绝对收益为7.05%,夏普比达到3.64,最大回撤为-1.9%,卡玛比率为3.79。2023年年初至9月22日,绝对收益达到4.13%,最大回撤仅为-0.5%。

未来,我们将继续挖掘可转债有效的因子加入到深度学习模型中,并在模型架构上创新,优化策略表现;此外,我们也会尝试更加深入地理解可转债深度学习模型,理解它的收益来源和所适应的市场环境。

我们每天会分享不同行业研究报告,欢迎点赞并关注,!

本文作者可以追加内容哦 !