过去十余年,创业板指数是A股回报水平最高的可投资宽基指数(微盘股指数回报更高,但没有跟踪基金)。

而经过持续下跌,创业板已经接近低估极值,可能迎来了难得的逆向布局时机。

除了成立时间最长的创业板指数,还有后续推出的创业板50指数和创业板动量成长指数,它们与创业板指数有什么异同,投资价值又如何呢?

01 2013年以来,创成长累计回报显著好于创50,创50又稍好于创业板指数

三个指数2013年以来的全收益回报数据详见下表。

2013年以来的11个统计年度中,创业板动量成长指数6个年度回报表现最好,3个年度表现垫底;创业板50指数2个年度表现最好,4个年度表现垫底;创业板指数3个年度表现最好,4个年度表现垫底。

有意思的是,2013年以来创业板指数保持了连涨三年然后连跌三年的循环,我将三个指数做了连涨三年和连跌三年的统计。

结果是,创业板动量成长指数在两个连涨三年周期中,一个周期表现最好,一个周期业绩垫底;在2016-2018年创业板指数连跌三年这一周期里,创业板动量成长表现最好;在2022年以来的下跌中,创业板动量成长截至目前的业绩又是垫底的。因此,创业板动量成长的优势是长期跑出来的,并没有呈现哪个阶段更占优的规律。

而创业板50在上涨的阶段涨幅大于创业板指数,下跌的阶段跌幅也大于创业板指数。

截至2023年9月28日,2013年以来创业板动量成长的年化收益率为15.23%,相较于创业板指数的10.67%和创业板50指数的10.92%,有4个多百分点的年化超额收益。

创业板50指数的总体回报水平稍好于创业板指数,2019年以来的优势更为明显。

在三个指数中,创业板指数的波动率是最低的。

(数据来源:国证指数官网)

02 创指和创50是市值加权指数,创成长是市值和策略双重加权指数

创业板指数和创业板50指数都是市值加权指数,不同之处在于,创业板指数选取市值和流通性好的前100只股票作为成分股,而创业板50指数选取前50只股票作为成分股,两个指数都不设个股权重上限,每半年调整一次成分股。

而创业板动量成长指数则是在创业板自由流通市值排名前30%的股票中,按照成长和动量因子打分,并将动量和成长因子得分与自由流通市值权重叠加,选取总得分排名前50的股票作为成分股,个股权重上限为15%,每个季度调整一次成分股。

从投资策略角度看,叠加动量和成长策略加权的创成长指数优于单纯的市值加权指数创业板指数和创业板50指数,过往的回报数据也说明了这一点。

此外,虽然指数编制规则没有明确说明,创业板50指数的成分股实际上剔除了权重占比较大的温氏股份等强周期传统行业股票,使指数的“科技创新”特性更为纯粹,这应该也是2019年以来能以较大优势战胜创业板指数的重要原因。

而创业板指数其实也不是纯粹的市值加权指数,它的编制规则中有“在排名相似的情况下,优先选取行业代表性强、盈利记录良好的上市公司股票作为样本股”这样的条款。

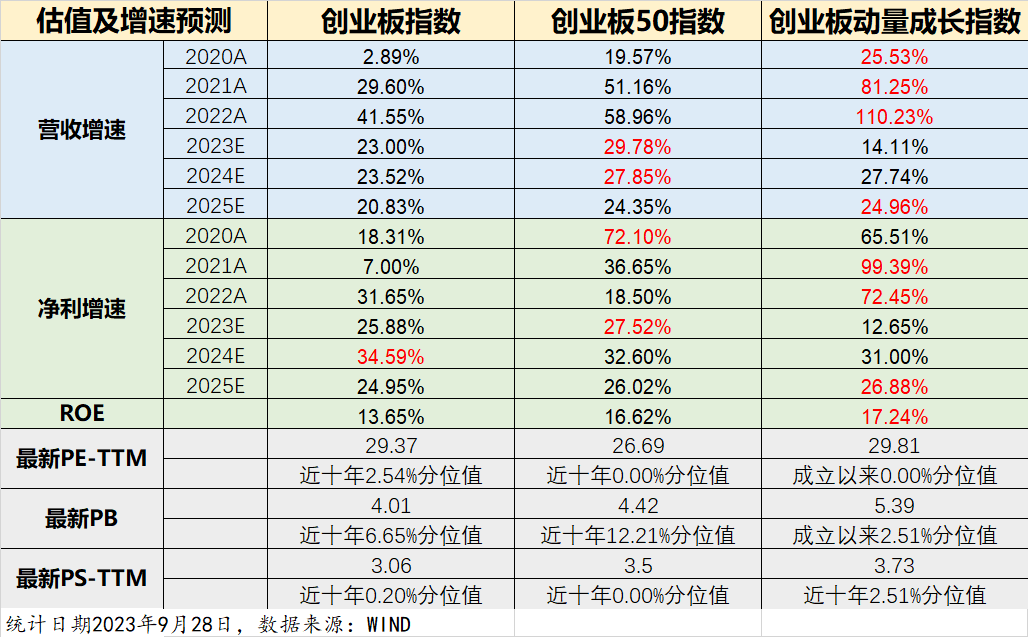

03 三个指数都已接近历史低估极值,营收和净利增速方面创成长优于创50,创50优于创指

三个指数的估值及营收、净利增速数据详见下表。

创业板指数、创业板50指数和创业板动量成长指数最新的PE-TTM分别为29.37、26.79和29.81,处于或接近历史估值0分位水平。

三个指数的PB和PS也处于或接近历史估值0分位水平。

从营收和净利增速数据看,创业板动量成长指数2022年及以前年度显著高于创业板50指数,创业板50指数又明显高于创业板指数,这也从基本面解释了它们历史回报差异的原因。

根据万得一致预测数据,未来增速方面,三个指数的差别不大。

创业板动量成长指数、创业板50指数和创业板指数目前的净资产收益率(ROE)分别为17.24%、16.62%和13.65%,这一刻画股东回报水平的数据也可以大致预示指数的未来回报水平,依然是创业板动量成长指数好于创业板50指数,创业板50指数好于创业板指数。

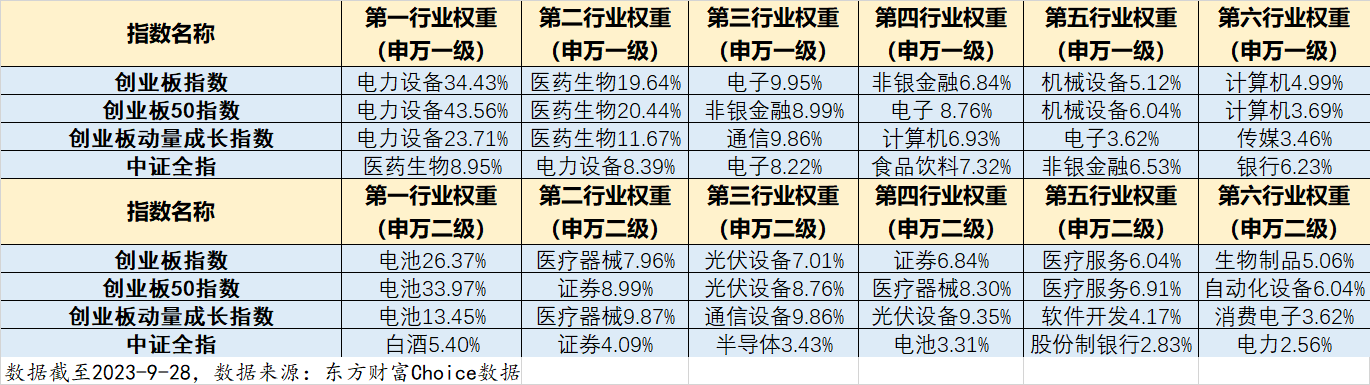

04 行业构成方面,创50行业集中度最高,创成长行业结构与其他两个指数差别较大

三个指数的行业构成详见下表。

三个指数的前二大行业(申万一级)都是电力设备和医药生物,其中创业板50指数的行业集中度最高,创业板指数其次,创业板动量成长指数的行业构成最为分散,三个指数的电力设备和医药生物的权重分别是43.56%和20.44%、34.43%和19.64%以及23.71%和11.67%。

创业板指数和创业板50指数的第四至六大行业完全重合,只是权重顺序略有不同,分别是电子、非银金融、机械设备和计算机;而创业板动量成长指数的第四至六大行业则分别是通信、计算机、电子和传媒。

新能源和医药板块一跌再跌,这两个行业权重占比较高的创业板系列指数估值很低就不难理解了。

05 三个指数,哪个的投资价值更高呢?

通过前面的分析,不难得出以下结论:

1、创业板动量成长指数先通过自由流通市值排名前30%圈定样本股范围,排除尾部风险,然后再通过成长和动量因子选股,并实行市值和策略双重加权,结合了市值和策略加权的优点,过往实践证明是有效的投资策略。

该指数目前估值接近历史低估极值,ROE水平也是三个指数中最高的,应该是三个指数中的长期投资首选。

唯一不足的是目前跟踪该指数的产品只有华夏创业板成长ETF及其场外联接产品,投资者没有更多选择。

(数据来源:Choice数据)

2、创业板50指数在成分股中剔除了强周期的传统产业股票,使指数的科技创新属性更为纯粹;另一方面,相较创业板指数,创业板50指数将成份股数量减少为50只,龙头效应更明显,行业集中度也更高。

创业板50指数的这种特点使得该指数在牛市中涨幅更高、熊市中的跌幅也更大,长期回报优于创业板指数。

该指数新能源和医药行业权重在三个指数中最高,PE绝对值也是三个指数中最低的,不妨可以将它作为很好的熊市抄底工具。

跟踪该指数的目前有华安、景顺长城、交银、鹏华等多家基金公司的产品。

其中,规模最大的是许之彦管理的华安创业板50ETF及其场外联接基金。

而鹏华创业板50ETF联接过去一年的超额收益最为突出。

(数据来源:Choice数据)

3、创业板指数的特点是中庸,上涨时进攻性可能不如创业板50指数,但下跌时的幅度也可能小于创业板50指数。

它的长期回报可能不如创业板50指数和创业板动量成长指数,但它有着更小的波动率。

在乎波动率的投资者,创业板指数也是不错的投资选择。

跟踪创业指数的基金较多,下表是规模靠前的部分基金明细。

(数据来源:Choice数据)

其中,划了红线的广发创业板ETF和南方创业板ETF及其联接基金的费率最低,管理费率仅为0.15%,过去一年的超额收益也不错。

基金梳理不构成投资推荐。本文所有观点和涉及到的基金不构成投资建议,只是我自己思考和实践的一个真实记录,据此入市投资,风险自担。

$华夏创业板成长ETF联接A(OTCFUND|007474)$$华安创业板50ETF联接A(OTCFUND|160422)$$鹏华创业板50ETF联接A(OTCFUND|018482)$

本文作者可以追加内容哦 !