各位投资者朋友们,大家好!我是基金经理李博良,欢迎大家关注我的《就市论事》栏目!

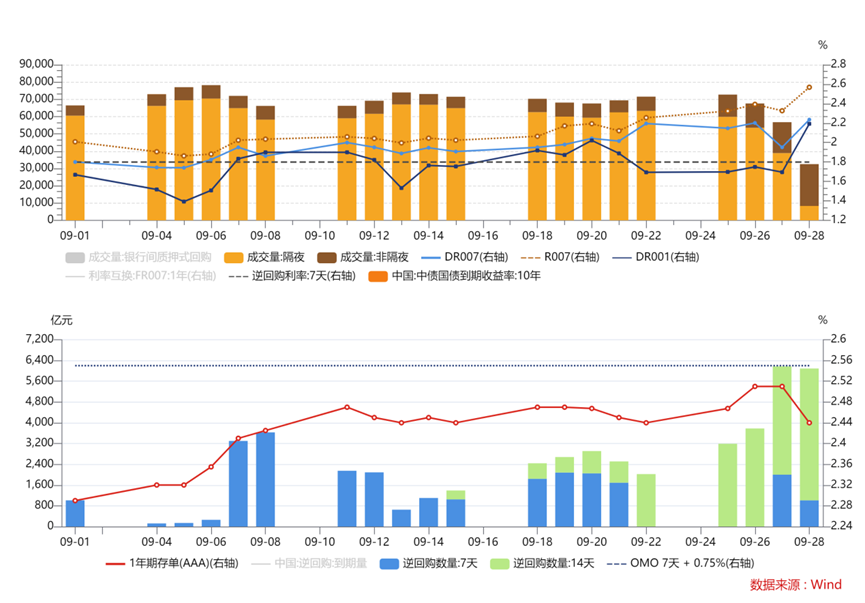

【资金面】

9月资金持续收紧,短端资产随之调整。全月来看,虽然央行公开市场净投放11090亿并降准25BP,但银行信贷投放改善、政府债供给增加、汇率也存在贬值压力等多重因素均对资金面产生制约。此外,银行间超储率也偏低且结构不理想,资金利率一路上行。同业存单方面,1年期AAA同业存单收益率上行16BP,月末价格一度高于MLF。

【现券方面】

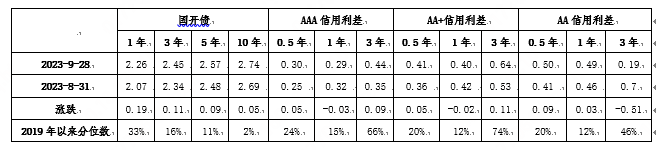

9月资金面紧平衡,政策预期升温,债市熊平行情。受稳地产政策加码、经济数据改善、政府债供给放量等“宽信用”扰动影响,叠加资金面偏紧、机构赎回增加,债市全面回调。全月来看,1年期国开债上行19BP,10年期国债上行5BP。中旬一度由于投资者预防性赎回,导致信用债大幅调整。虽然央行月中进行降准操作,但资金面并未发生缓解,未对债市产生太多利好支撑。不过在特殊再融资债即将落地的消息下,城投债信仰增值,部分城投发行主体信用利差压缩显著。

【债市展望】

9月制造业PMI重回荣枯线以上,国庆旅游人数和收入也出现了不错的复苏,不过地产销售略显疲弱(今年金九银十的地产销售显著不及预期,9月末冲量不明显,中秋国庆双节假期供应缩量,除了个别城市外,整体市场表现较为平淡)。基本面整体呈现“总量修复、结构不理想”的态势,经济复苏斜率仍有待观察。央行3季度货政报告继续强调“加大逆周期调节力度”,并主要通过加大已出台政策的实施力度,表明政策呵护实体的态度未变。

目前债市逐步进入宽信用观察期,长端预计高位震荡,短端确定性相对更高。季末效应结束后,银行信贷投放压力有所缓解,资金预期或将逐步平稳。短期基本面复苏难以证伪,宽信用政策或继续加码,叠加特殊再融资债发行节奏的扰动,长端下行难成趋势。但10年期国债高于MLF近20BP,也具备一定配置价值。

最后,非常感谢一直以来支持我的投资者。未来,我们依然会站在投资者需求的角度,努力控制组合风险和回撤,密切关注市场变化,保持产品有充分的流动性,同时也会努力帮投资者们争取每一个BP,力争给大家带来良好的投资体验。也欢迎大家进入产品讨论区留言互动。我们下期再见!

友情提示:看完记得点个关注,这样系统会把我的最新内容第一时间推送给您。觉得本文对你有帮助,欢迎点赞和分享给周围的家人或朋友。![[大笑]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot2.png "大笑")

$华泰紫金智盈债券A(OTCFUND|005467)$$华泰紫金智盈债券C(OTCFUND|005468)$$华泰紫金丰泰纯债发起A(OTCFUND|007117)$$华泰紫金丰泰纯债发起C(OTCFUND|007118)$

风险提示与免责声明:本材料不作为任何法律文件,其中相关文字、图片及其他任何信息不构成任何投资建议和推荐,不构成任何合同或承诺的基础,亦不构成华泰证券资管承担其他法定的或约定的责任和义务的前提。本材料中所引用的数据和信息均来源于我们认为可靠的已公开资料,但华泰证券资管对这些信息的准确性及完整性不作任何保证。在不同时期,华泰证券资管可能会发出与本材料所载观点、意见、评估及预测不一致的其他材料。未经华泰证券(上海)资产管理有限公司允许,任何人不得将此资料或其任何部分以任何形式进行派发、复制、转载或发布,且不得对本资料进行任何有悖原意的删节或修改。

本文作者可以追加内容哦 !