汽车线束行业发展前景分析报告主要研究该行业的产能、产量、销量、销售额、价格及未来趋势。重点分析全球与中国市场的主要厂商产品特点、产品规格、价格、销量、销售收入及全球和中国市场主要生产商的市场份额。历史数据为2018至2022年,预测数据为2023至2029年。

据QYResearch调研团队最新报告“全球汽车线束市场报告2023-2029”显示,预计2029年全球汽车线束市场规模将达到84490百万美元,未来几年年复合增长率CAGR为6.6%。

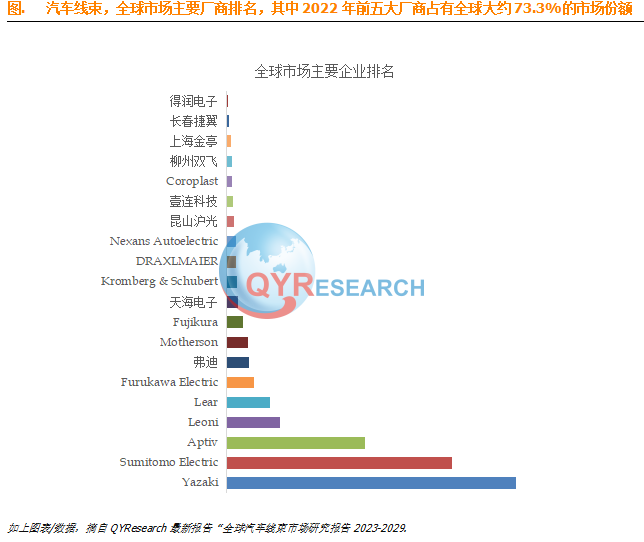

全球范围内,汽车线束主要生产商包括Yazaki, Sumitomo Electric, Aptiv, Leoni, Lear, Furukawa Electric, 弗迪, Motherson, Fujikura,天海电子等,其中前五大厂商占有大约73.3%的市场份额。

目前,全球核心厂商主要分布在欧洲、日本等

主要驱动因素:

电动汽车和混合动力车辆市场增长: 随着电动汽车和混合动力车辆的市场份额不断增加,对高电压和电子元件的需求也在增加,这推动了汽车线束的需求。

智能驾驶技术: 自动驾驶、高级驾驶辅助系统(ADAS)和互联车辆技术的快速发展需要更多的电子传感器和控制单元,这些元件需要复杂的线束系统来支持。

轻量化趋势: 汽车制造商追求轻量化,以提高燃油效率和电动汽车的续航里程。汽车线束的轻量化设计可以减少整车重量,降源消耗。

电子化趋势: 汽车内部的电子设备和功能不断增加,包括娱乐系统、通信设备和车辆健康监测系统等。这些功能的增加增加了对线束的需求。

新兴市场需求: 发展中国家和新兴市场的汽车销售不断增长,这也增加了汽车线束的需求,因为越来越多的人购买汽车。

主要阻碍因素:

成本压力: 汽车线束的制造和安装成本相对较高。价格敏感的市场可能会限制汽车制造商采用更先进的线束技术。

复杂性和维护: 线束系统的复杂性增加了维护和维修的难度。故障排除和维修可能需要更多时间和资源。

电子部件的可靠性和安全性: 汽车线束的可靠性对车辆的安全和性能至关重要。因此,对线束的高品质和安全性的需求可能会导致成本上升。

行业发展机遇:

电动汽车和自动驾驶技术的增长: 随着电动汽车和自动驾驶技术的不断发展,汽车线束将继续扮演关键角色。制造商可以通过提供定制的高电压线束来满足电动汽车的需求,同时支持更多的传感器和控制单元以支持自动驾驶技术。

可持续性和绿色技术: 制造汽车线束时使用可再生材料和可回收材料可以降低环境影响,满足消费者和政府对可持续性的需求。

智能互联: 随着智能互联的不断发展,车辆需要更多的通信设备和传感器,以支持车辆之间的数据交流。这为汽车线束提供了增长机会。

定制化和升级市场: 汽车线束制造商可以提供定制化的线束解决方案,以满足不同市场和消费者的需求,包括性能改进、娱乐升级和安全功能的添加。

本文作者可以追加内容哦 !