1、 指数走势点评

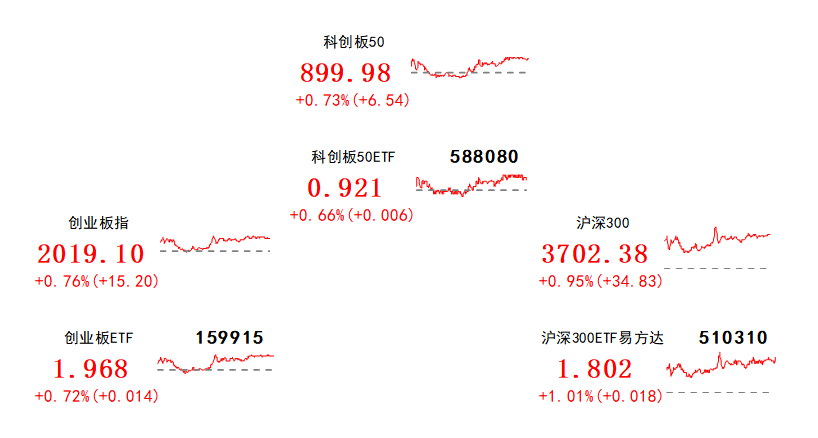

总体看,10月12日指数高开,全天收涨。指数集体回暖,大盘价值领涨,沪深300、上证50、上证指数、创业板指、中证500、科创50涨跌幅分别为0.95%、0.94%、0.94%、0.76%、0.74%、0.73%。赚钱效应偏好,但两市成交缩量,全A个股3316家上涨、1778家下跌,两市成交额约0.83万亿元,较上日减少0.01万亿元。

盘面看,10月12日有色金属、汽车、钢铁涨幅居前,分别上涨2.6%、2.04%和1.89%。9月产销量均创历史新高,汽车板块赚钱效应爆发,有色(能源金属)、汽车、电新领涨;住建部称已入库城中村改造项目162个,开工链、大基建板块走强;隔夜汇金增持四大行股份,大金融板块活跃。

风格看,10月12日金融稳定、中游制造风格占优,前者主要受汇金增持四大行利好驱动,后者主因汽车产销量创历史新高下、汽车产业链大涨带动,而科技板块表现相对较弱。

主要影响因素如下:

1、 隔夜汇金增持四大行股份提振市场信心,10月12日市场情绪明显升温,A股高开全天收涨。10月11日晚间,工商银行、农业银行、中国银行、建设银行分别发布公告称,股票获汇金公司增持。而复盘历史上汇金增持国有银行股份后的行情,多伴随市场止跌企稳。市场情绪明显升温,A股高开全天收涨。但仍需注意,市场情绪盘中略显谨慎,主要宽基指数盘中涨幅不大,且外资大幅净流入背景下,全A成交相较11日反而缩量。

2、北向资金终止4连阴,大幅回流66亿,也是10月12日A股走强的驱动力。外资回流主因有三,一是隔夜汇金增持四大行股份,释放利好提振市场信心;二是上半周联储官员讲话释放偏鸽信号,10年期美债利率已从4.8%附近回落至4.6%以下;三是伴随国内经济企稳、国内经济预期出现边际好转,10年期国债已回升至2.7%附近。北向资金终止4连阴,大幅回流66亿,成为A股走强的驱动力之一。

焦点板块方面:

1、9月产销量均创历史新高,汽车板块10月12日赚钱效应爆发,有色(能源金属)、汽车、电新领涨。中汽协最新公布的数据显示,9月我国汽车产销延续增长态势,产销量均创历史同期新高。今年前三季度,汽车产销量分别为2107.5万辆和2106.9万辆,同比分别增长7.3%和8.2%。受基本面利好催化,有色(能源金属)、汽车、电新领涨。

2、 住建部称已入库城中村改造项目162个,10月12日开工链、大基建板块走强。据住房城乡建设部披露消息,超大特大城市正积极稳步推进城中村改造,分三类推进实施。一类是符合条件的实施拆除新建,另一类是开展经常性整治提升,第三类是介于两者之间的实施拆整结合。目前已入库城中村改造项目162个。受城中村改造预期提振,开工链、大基建板块如钢铁、有色(工业金属)、建材、建筑等行业走强。

3、隔夜汇金增持四大行股份,大金融板块10月12日活跃。隔夜农行、中行、建行、工行纷纷公告,控股股东汇金公司增持其A股股份,且拟在未来6个月继续增持。汇金增持一方面在政策面释放利好消息,另一方面也在基本面释放银行估值合适的信息。大金融板块集体活跃,银行、保险及证券股普涨。

2、 宏观要闻

1. 商务部等九部门联合发文,推动汽车后市场高质量发展

商务部等九部门联合发布《关于推动汽车后市场高质量发展的指导意见》,明确汽车后市场发展的总体目标和主要任务,系统部署推动汽车后市场高质量发展。《指导意见》提出7方面政策措施,其中包括:促进汽车维修服务提质升级,加快新能源汽车维修技术标准体系建设、加强售后维修培训、发展汽车绿色维修、提升汽车维修数字化服务能力,更好支撑新能源汽车产业发展和保护车主权益;优化汽车消费金融服务,鼓励金融机构在依法合规、风险可控的前提下,优化对汽车使用消费的金融服务等。

2. 商务部:研究进一步取消或放宽外资股比限制的可行性

商务部:将继续合理缩减外资准入负面清单,研究进一步取消或放宽外资股比限制的可行性,吸引更多全球要素进入中国市场。同时,还将继续会同有关部门和各地方落实好《国务院关于进一步优化外商投资环境加大吸引外商投资力度的意见》,努力建设市场化、法治化、国际化营商环境并为外资企业提供更加优质的服务。

3. 国家卫健委:2022年出生906万人,二孩占比38.9%

《2022年我国卫生健康事业发展统计公报》显示,2022年全国出生人口956万人,二孩占比为38.9%,三孩及以上占比为15.0%,出生人口性别比为111.1。由此计算,在2022年出生人口中一孩占比为46.1%。专家表示,2023年出生人口低于900万很有可能,但低于800万的可能性不大。

4. IEA月报:将明年全球石油需求增长预测下调至88万桶/日

IEA月报发布月报表示,石油价格回落反映了需求遭受破坏,将2024年全球石油需求增长预测下调至88万桶/日,原因是经济环境疲软和能源效率提高(之前预测为100万桶/日)。2023年全球石油需求增速预计为230万桶/日,得益于中国、印度和巴西的增长,之前的预测为220万桶/日。全球原油库存降至2017年以来的最低水平。

5. 房企9月销售环比增4成,保利、万科、中海居前三

截至9月,TOP50上市房企的累计销售总额达到3.79万亿元。9月份的单月销售3900亿元,与8月单月2800亿元相比大增39%。政策利好不断,房企竞逐“金九银十”,头部上市房企积极备战,但与之相对应的是,中小规模房企面临明显下滑趋势,9月份的销售数据进一步凸显了这一趋势。

3、 策略观察

方正证券认为:

影响2024年A股走势的主要来自外部因素的扰动。

从我们对2024年的十大判断看,与2023年影响A股走势主要来自于内在因素相反,影响2024年A股走势的主要来自外部因素的扰动,内在因素是确定的,即经济回升、政策宽松是确定的,人民币汇率回升也是大概率事件,但外在因素具有不确定性,即全球地缘政治扰动、美大选带来的扰动、美联储政策带来的流动性扰动、美债及美股走势的扰动、欧债不确定性的扰动、亚太局势的扰动等。

内在确定性与外在不确定性交织,2024年的大盘走势波动幅度将加大。

2023年大盘低点到高点的波动空间处于历史低位附近,按照大盘历史的运行规律,2024年大盘的波动空间将远大于2023年,参照历史并考虑到当前A股上市家数超过5000家的现实,大盘低点到高点的波动幅度低于历史平均水平是大概率事件,也会低于30%这一历史参考值,参照注册制试点以来大盘低点到高点的波动幅度平均值约为24%,2024年大盘低点到高点的波动幅度有望超过20%,20%——24%之间是大概率事件。

政策继续发力,大盘向上的空间将被打开。

2022年的大盘低点2863点与2885点所构筑的“双底”,大概率成为当下十年的大盘箱体下沿的低点。按照大盘从未跌破20年年线,并沿着20年线运行的历史规律看,2023年大盘20年年线在2843点,以同斜率上行计,2024年大致会上升至2930点附近,与3000点仅差70个点,这就意味着大盘向下空间被封杀,而2024年“活跃资本市场,提振投资者信心”的政策还会继续发力,大盘向上的空间将被打开,2024年大盘年线收阳是大概率事件。

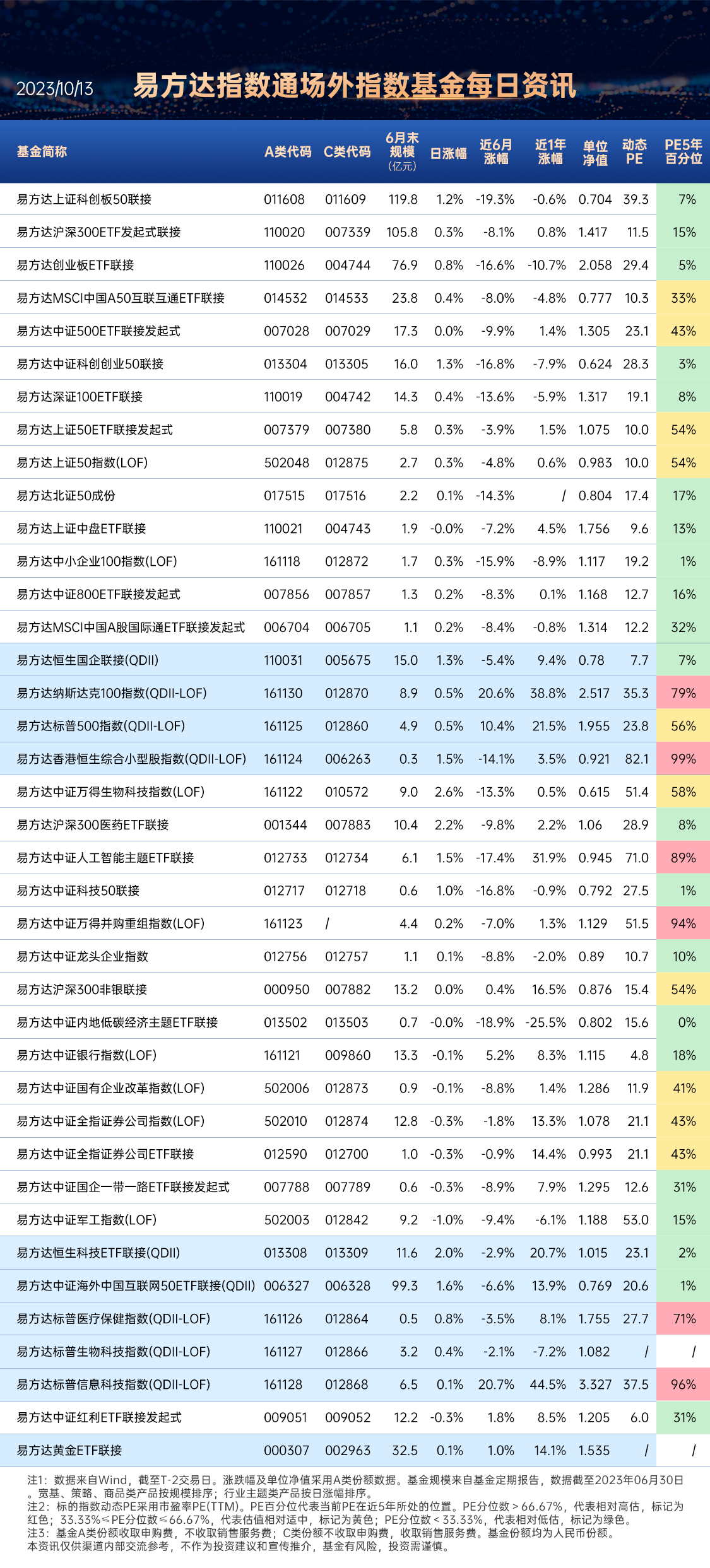

关注沪深300ETF易方达(510310),场外联接(A类:110020;C类:007339)

(方正证券《谁主沉浮——2024年A股市场判断》,2023/10/12,不作为任何投资建议)

4、 行业聚焦

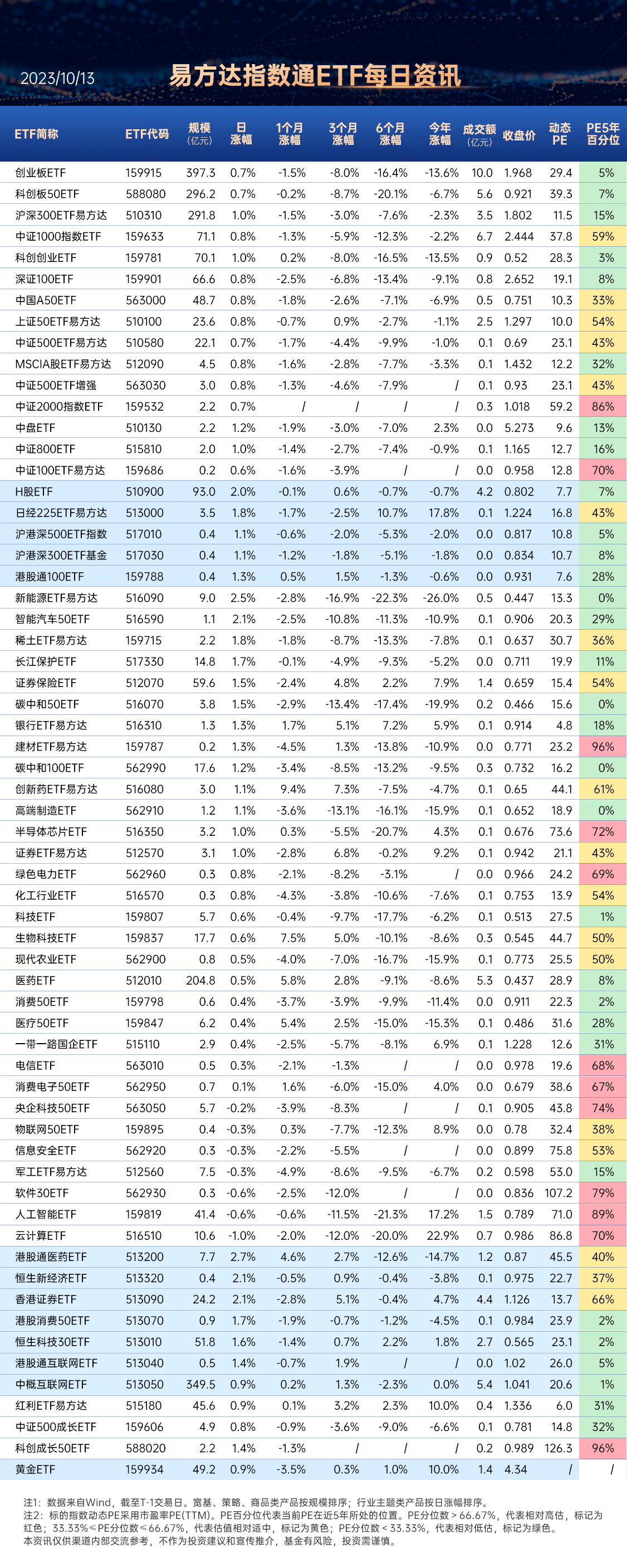

昨日有色金属行业涨幅第一。

事件:工信部、自然资源部下达23年第二批稀土开采冶炼分离指标。

申港证券认为:

全年度中重稀土指标保持不变,轻稀土指标增速放缓。

第二批开采指标中,离子型稀土(中重稀土为主)开采指标8207吨,同比增长7.1%;岩矿型稀土(轻稀土)开采指标111793吨,同比增长10%,与上半年同比增速相比下降12pct。从全年合计开采指标来看,离子型稀土19150吨,19年至今维持不变;岩矿型稀土220850吨,同比增长15.7%,同比增速与22年相比下降12.5pct。

供给指标增速收缩,但设有预留指标,供给调节弹性增强。

轻稀土指标增速放缓,在下半年经济复苏需求有望好转的预期下,预计将对于轻稀土价格产生一定支撑。但同时,《通知》中指出,2023年设有预留指标,全年指标数量将综合考虑市场需求变化和各稀土集团指标执行情况等因素最终确定,使得供给端调节弹性增强,能够有效调节供需平衡维持价格稳定,对于下游加工应用端有一定利好。

稀土价格有望得到支撑。

第二批稀土开采冶炼分离指标维持了全年中重稀土供给水平,轻稀土供给增速放缓,有望为稀土价格提供支撑,同时更具弹性的供给调节有望维持价格稳定,利好下游加工利用端,在需求恢复预期下,稀土下游磁材等领域加工企业有望迎来业绩修复期。

关注稀土ETF易方达(159715)

(申港证券《有色金属行业研究报告:第二批稀土指标增速放缓》,2023/10/9,不作为任何投资建议)

数据来源:Wind、同花顺,2023/10/12

$沪深300ETF易方达(SH510310)$$稀土ETF易方达(SZ159715)$$易方达沪深300ETF联接C(OTCFUND|007339)$

#突发利空,周五又危险了?#

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金有风险,投资须谨慎。

本文作者可以追加内容哦 !