$晓鸣股份(SZ300967)$ 下跌原因找到。股权结构方面,受近期正大股份筹备了2年后撤回Ipo影响,正大在解释中说亏损无法通过审查。并在之前冲刺Ipo期间被审查饲料比市场高11%价格销售给关联企业。(晓鸣应该有自己的饲料厂没有进正大的高价饲料)。这让人担心正大系的亏损又无法Ipo而资金战略收缩撤出的问题。正大在晓鸣的战投已经或即将解禁。其次晓鸣的股权结构里还有一批未参与可转债的股东正在坚持,战投二股东是魏总的弟弟已经减持了一半,部分高管(其中王学强差不多已经减持完)和仍在挣扎亏损的大北农,大北农没有参与晓鸣债券配售就是为了有资格减持(参与配售可转债的较大股东半年内不能减持正股有规定)。每年2月份还有解禁,明年那些参与了可转债的高管也可以出售了。

业务方面,引繁推的引始终还没有消息,美元太可恶的上涨不断推高可能的祖代鸡引进成本,已经两年了没有引进。最近公司公众号从夏天起都歌舞升平氛围较好,也说明不忙,往往作为一直在市占率扩张中的新参与竞争的企业一旦上升停下脚步作为成长预期的高估值就会遭遇重估滑铁卢。

2023-10-13 20:52:23

作者更新了以下内容

正大股份为正大集团系间接控股

2023-10-13 21:15:50

作者更新了以下内容

正大集团对国内的布局很大也很深复杂,像晓鸣这样的小比例灵活战投更多。主要集中在农业饲料肉禽等,近年来在受国内市场行业形势疲弱下行承压,3年疫情后面临融资压力,存在根据形势全面或战略阶段收缩可能(暂停投资的扩大,进行资金兑现回笼)。

2023-10-13 21:32:37

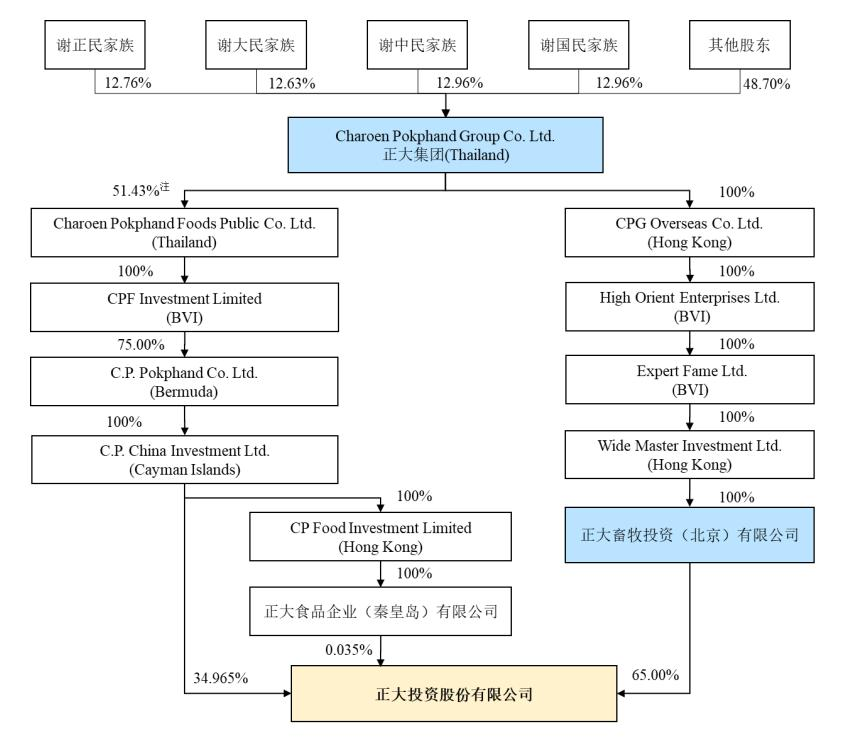

作者更新了以下内容

图中只是正大集团对正大投资股份有限公司(简称正大股份)的控股图,看有多少纵向中间的子孙公司吧。

如果把正大集团的参股公司展开怕是多大的屏幕都不够,晓鸣的客户供应商都有关联牵扯,晓鸣Ipo上市时就有很多对此的疑问,晓鸣也进行过解释。估计摊子太大太多近年也很受伤。

追加内容

本文作者可以追加内容哦 !