十一期间,小编回老家参加同学聚会,期间一位同学说起自己今年初配置好了几只股基和债基,没想到前阵子债基的净值竟然跌了。

她纳闷地问:不是都说债基是“绝对收益”吗,怎么还能亏钱?

呃…“绝对收益”并不代表净值没有波动呀!不过借此机会,小编还是把这事儿从头开始好好捋一捋吧~

债券投资的盈利模式

债券投资的收入来源主要有两个:

第一是票息收入。比如某公司发行了一年期的债券,单价是100元、票面利率是3%。那么正常情况下,投资者持有一年后,可以获得103元的本息收入。

第二是资本利得,即通过交易赚到的差价。但收益率会随着市场行情波动起伏。

由此可以发现,债券虽然在票息收入方面比较稳健,但并非只涨不跌,如果债券的交易价格出现波动,也会影响债基净值。因此,债基并非是“只涨不跌”的。

近期债市为啥震荡?

下半年以来,地产政策边际放松、一揽子化债防风险等政策出台、稳定股市的政策“组合拳”持续发力,A股过度悲观的情绪得到了修正。受风险偏好的提升的影响,债市出现了短期震荡回调。

其次,9月份恰逢季末,债市中短端因资金面偏紧的影响,面临流动性压力,走势也相对偏弱。

总的来看,本轮长债的调整幅度已接近年初的那波回调,后续有望企稳。

后市趋势如何?

考虑到本轮调整已接近区间上沿的点位,利空因素消化得较充分,债市或以震荡格局为主。随着利空的消化和估值吸引力的提升,债市的机会或已大于风险。

海通证券也指出,10月资金面有望边际放松,债市情绪有望边际修复。经过9月的调整后,长端已具备一定配置价值。

我们通过两幅图来对照一下。

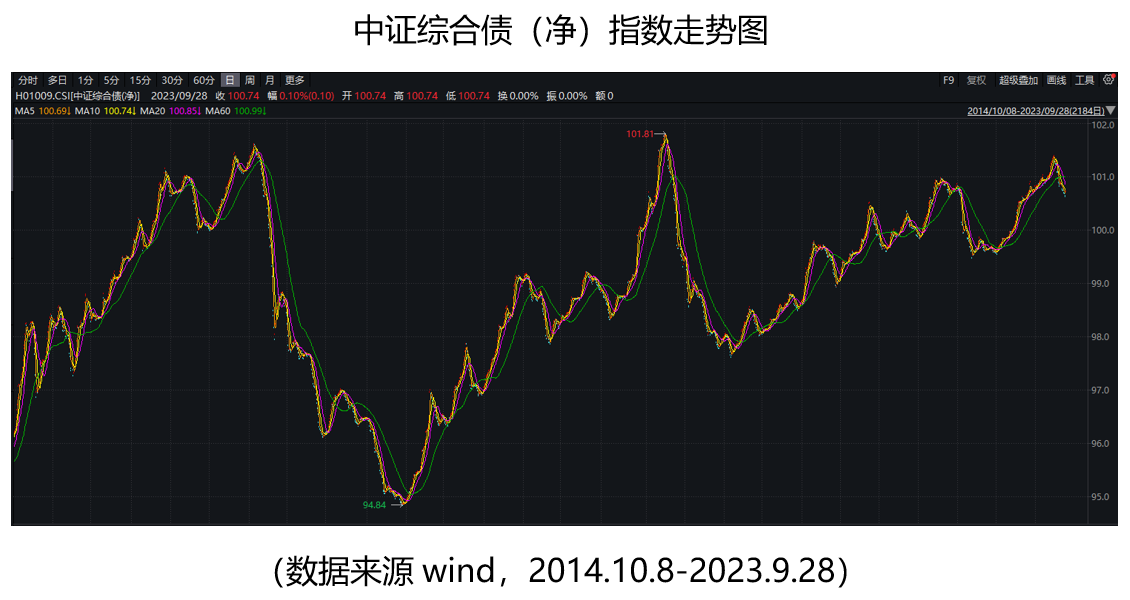

上图是中证综合债(净)指数走势图,代表债券价格本身的波动,2014.10.8-2023.9.28这十年期间,振幅 7.25%,涨幅仅为4.70%。(数据来源wind,2014.10.8-2023.9.28)

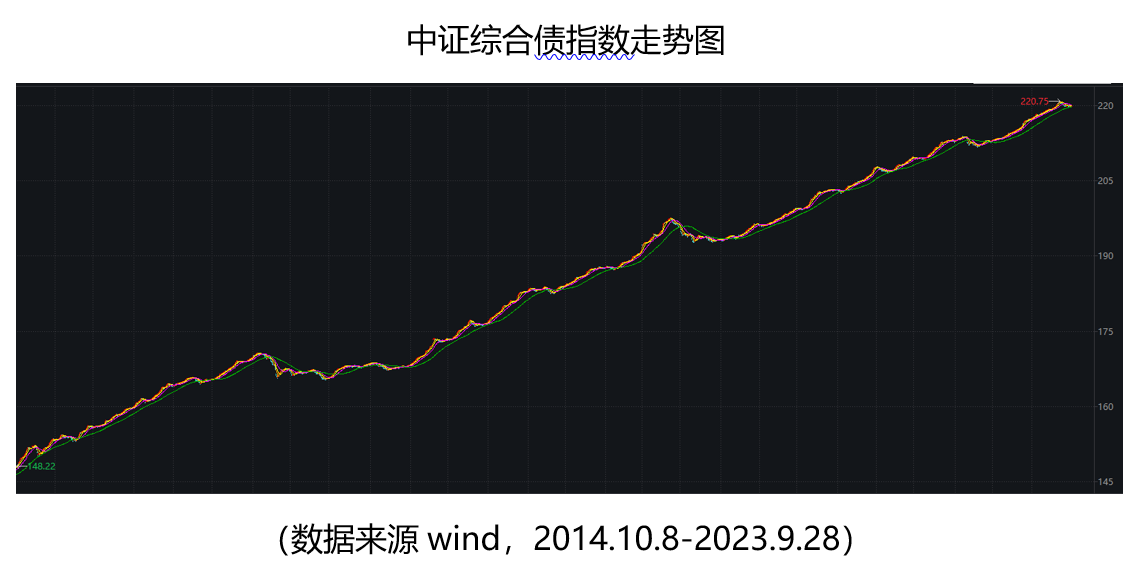

上图是中证综合债指数走势图,代表了含票息的价格变化,2014.10.8-2023.9.28这十年期间,累计上涨了 48.56%。(数据来源wind,2014.10.8-2023.9.28)

可见,正是由于票息收益的存在,长期来看债券投资能够贡献较为固定的收益,因此人们往往把债基称为“固收产品”。

海通证券在2023年四季度债市展望中也指出:债市区间震荡,票息仍可为。

债基具有中长期配置价值

万家民瑞祥和,采用哑铃型的仓位结构,其中底仓部分主要配置高等级信用债。具体到操作层面,该基金会根据行情变化和申赎情况灵活调整久期和杠杆水平,兼顾流动性管理和回撤幅度的同时提升投资回报。

虽然短期债市可能仍有一定的波动,但从目前的收益水平来看,市场调整将创造较好的布局机会。

债市调整至今,企稳反转的信号逐渐出现,具备了布局的价值。中长期看,票息收益的存在能够贡献较为固定的收益,助力投资者穿越市场起伏。大家不妨以更长远的视角看待债基的价值,以期在调整期冷静应对,在回升期收获更多!

$万家民瑞祥和6个月持有债A(OTCFUND|009338)$$万家民瑞祥和6个月持有债C(OTCFUND|009339)$

本文作者可以追加内容哦 !