由于需求仍然低迷,本周大多数市场的尿素价格下跌。但因为购买需求的增加以及区域的供应紧张,东南亚的一些市场较为活跃。

本周,南亚和东南亚的价格出现了明显的差异,约14万吨小颗粒和大颗粒尿素交易价格大约在CFR405-440美元/吨,差异原因取决于产地。本周东南亚尿素的供应意外紧张,支撑了中东尿素的价格,而西方尿素供应持续过剩则打压了当地价格。除了南亚/东南亚几批大型尿素在那里交易外,其它多数市场的进口商对货物采购仍保持谨慎态度。

美国市场因缺少购买力,价格大幅下跌。

下周的印度进口招标可能是尿素市场的一个转折点,收紧供应并为11月货源建立新的价格。但本周的尿素价格波动较大,短期情绪看跌。

尿素价格正在下跌,大多数地区的买家表示,因为供应仍然超过需求,若非必要需求,否则不愿购买超过CFR400美元/吨的货物。但不断上涨的天然气价格,战争风险,以及大多数地区在11-12月保证货物安全的需求,应该会在未来支撑尿素价格。

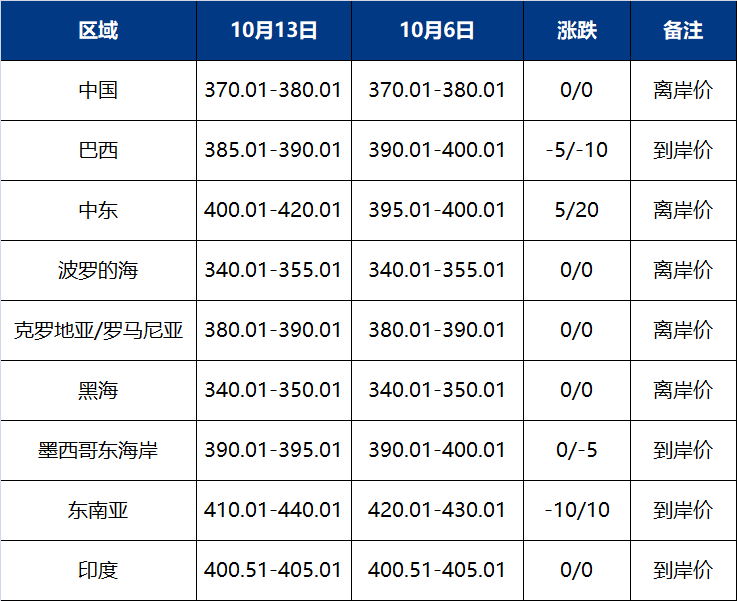

国际小颗粒尿素价格(散装)(单位:美元/吨)

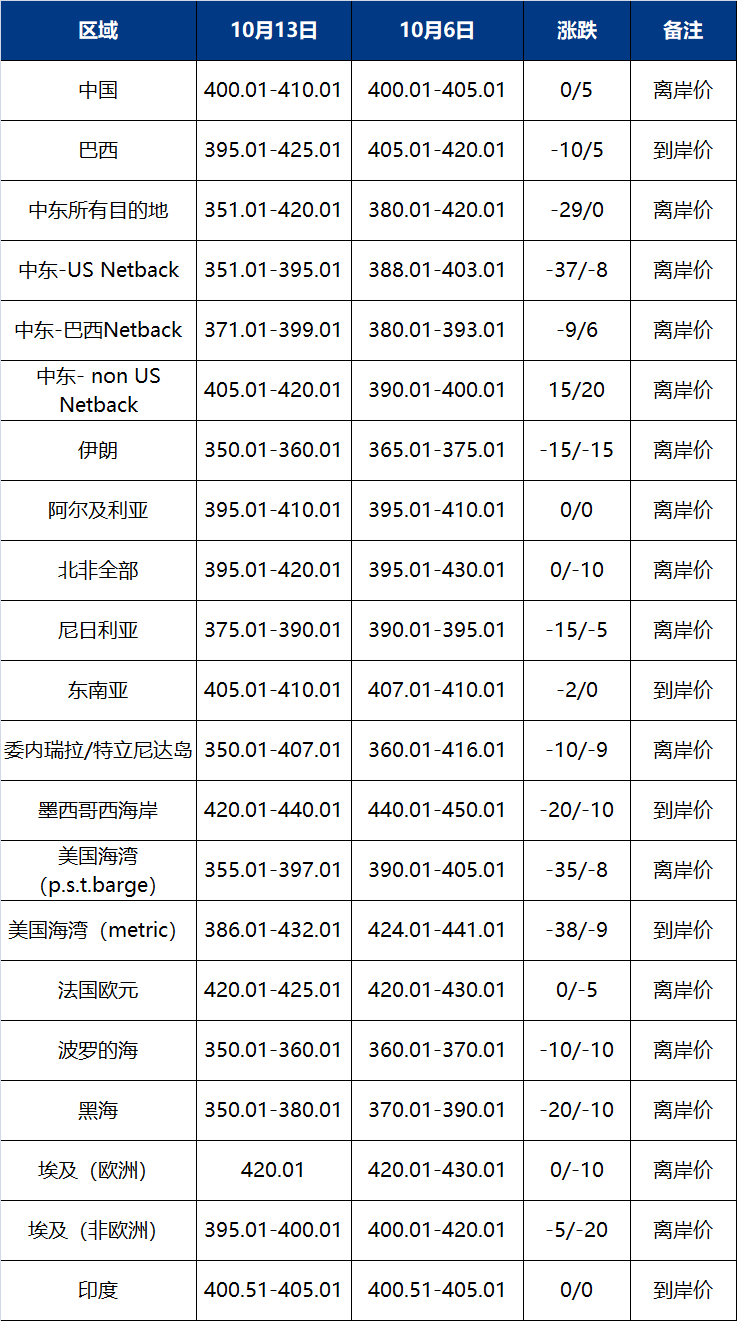

国际大颗粒尿素价格(单位:美元/吨)

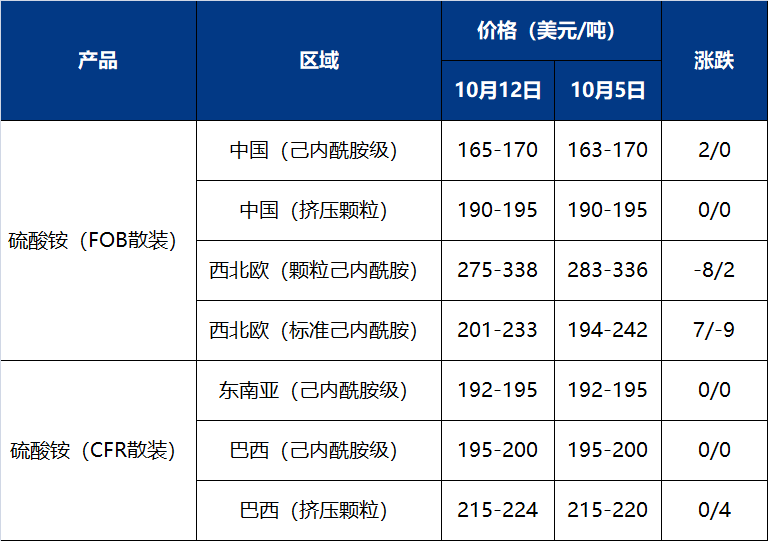

西北欧标准硫酸铵价格本周几乎没有变化,离岸价为190-220欧元/吨(201-233美元/吨)。本周达成了另一笔4000吨标准己内酰胺级硫酸铵的交易,价格为215欧元/吨,运往法国,11月装船。中国供应商提供的标准己内酰胺级硫酸铵为比荷卢215-220美元/吨CFR,未完税,装在集装箱中。

土耳其来自中国标准己内级硫酸铵的报价为195美元/吨CFR,而挤压颗粒的报价为200-205美元/吨。

中国标准硫酸铵价格本周评估为170-175美元/吨离岸价,贸易价格仍与上周国庆节前的水平一致。10月份,有一笔8000至10000吨标准硫酸铵的交易以170美元/吨的离岸价低价出售,很可能运往印度尼西亚。另一笔5000-10000吨标准硫酸铵和5000-1000吨挤压颗粒硫酸铵的交易分别以170美元/吨和190美元/吨的低离岸价完成,将于11月底运往拉丁美洲。本周收到了来自东南亚、印度和土耳其市场的更多询问,同时随着钢铁级硫酸铵价格的上涨,挤压颗粒对原材料的需求增加,转而购买己内酰胺级硫酸铵。本周,MMA级硫酸铵的离岸价为145-150美元/吨,但没有达成任何交易。挤压颗粒硫酸铵的价格显示在本周190美元至200美元/吨的离岸价。由于巴西的需求增加,一些挤压颗粒厂将报价提高到200-205美元/吨离岸价。但在更高的价格水平下,没有达成任何交易。有一笔来自北方挤压颗粒6000-8000吨的交易,10月份运往巴西的离岸价在195-200美元/吨之间。

斯里兰卡锡兰化肥公司发布了购买500吨己内酰胺级硫酸铵的投标书,将在信用证开立之日起42天内交付至科伦坡。招标预计将于10月25日结束。

越南本周一家进口商收到了标准己内酰胺级硫酸铵的报价,价格为190美元/吨,将于10月至11月装运。

巴西挤压颗粒硫酸铵略有上升,交易价格在215-224美元/吨CFR之间。10月20日,一家中国供应商以217美元/吨CFR的价格向巴拉那瓜港出售了约30000吨挤压颗粒硫酸铵。另一笔交易是以215美元/吨CFR的价格从中国与磷肥一起运输。标准硫酸铵价格在195-200美元/吨CFR之间,与上周持平。

美国从10月13日开始,AdvanSix提高了所有地区新订单的硫酸铵价格。企业对诺拉的报价为295美元/吨FOB,比之前公布的价格上涨了每吨25美元。

墨西哥政府将于11月26日就是否继续暂停对从中国进口的硫酸铵征收反倾销税作出裁决。该市场对中国供应商来说已经变得重要,今年1月至7月期间从中国采购了约25.7万吨硫酸铵。

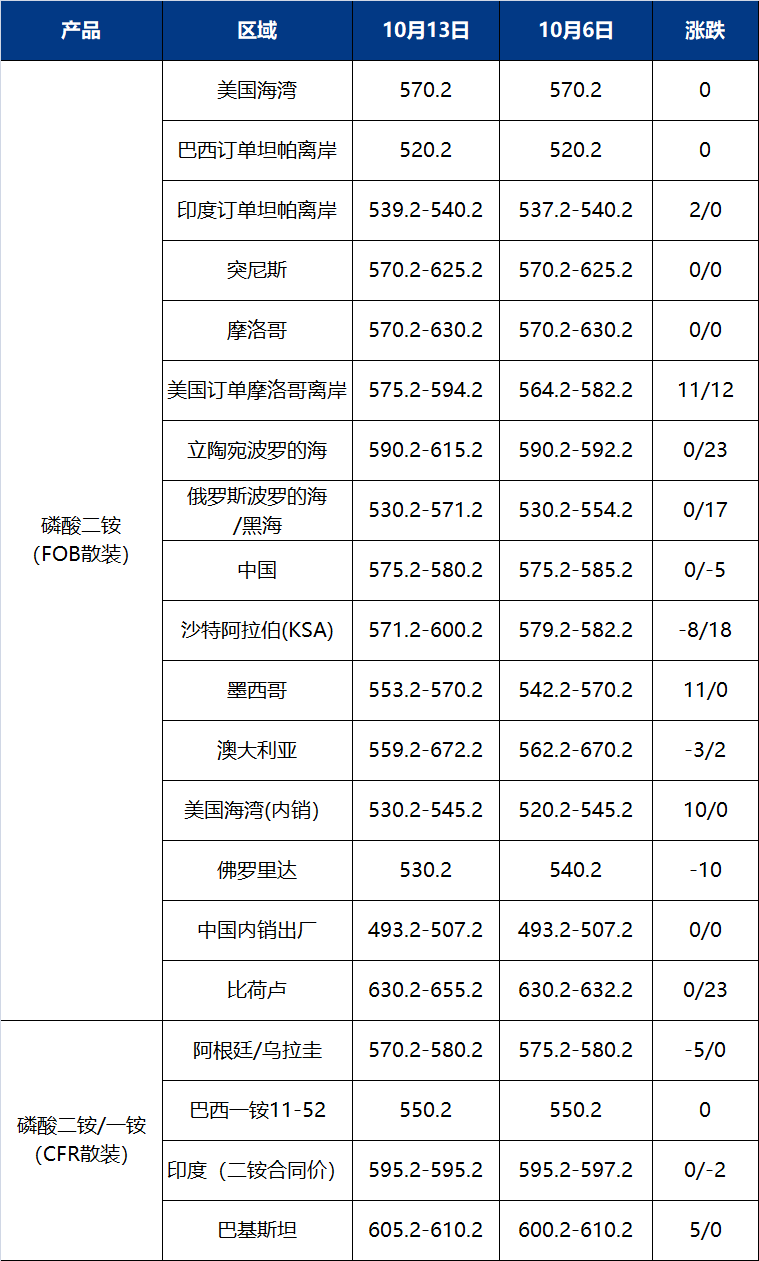

本周国际磷铵市场活动主要集中在印度和巴西,当前价格保持稳定。

印度进口商在590美元/吨CFR左右的价格下又购买了19万吨磷酸二铵。印度对11月上半月装船货物的需求仍然存在。

印度本周二铵的价格在每吨594-595美元的CFR区间内,成交约19万吨。根据其10月7日的招标,RCF以594.40美元/吨的价格在东海岸购买了6万吨来自中国的二铵,11月15日装船。根据10月11日的招标,该进口商还从一家贸易公司购买了5万吨二铵,价格约为594美元/吨CFR。与此同时,Kribhco以594.50美元/吨CFR西海岸价格购买了4万吨中国二铵。这两批货都将在10月份装船。10月份预定的二铵进口量目前为76.7万吨,11月份确认进口量为40万吨。

巴基斯坦二铵报价为610美元/吨CFR。私人供应商提供的二铵价格为11200-11500卢比/50公斤,卡拉奇除外,较大的供应商提供的价格为12000卢比/50公斤。

本周中国对印度的最新货运的二铵价格小幅下跌,至575-580美元/吨FOB。一家贸易公司在11月向印度出售了6万吨二铵。生产商对11月装船货物的二铵价格稳定在575-580美元/吨离岸价区间,一些生产商表示高达580美元/吨FOB。但10月份剩余时间的出口供应紧张。印度的强劲需求可能会在短期内支撑中国二铵价格。一家南方生产商本周以587美元/吨FOB的价格向大洋洲的一位买家出售了1万吨二铵,将于10月装船。但这一价格并不代表当前的市场水平。11-44颗粒的报价目前在430-460美元/吨FOB之间,高于9月底的425美元/吨离岸价。现货供应有限。由于买盘需求疲软,生产商将TMAP离岸价从9月底的790-810美元/吨下调至780美元/吨。

由于泰国的主要采购季节预计将于本月结束,对新的采购需求疲软。越南一家NPK生产商11月份以约605美元/吨CFR的价格购买了6000吨二铵。这两批货物各3000吨,将从中国南方装船。

澳大利亚计划于11月至12月从摩洛哥、沙特阿拉伯和中国开始采购磷酸一铵,由于国内需求依然疲软,买家持观望态度,这种状态可能将维持到明年3月。北欧磷酸二铵价格稳定在600欧元/吨以上。比荷卢二铵供应紧张,当地市场的高端价格上涨23美元,至630-655美元/吨。德国二铵价格为670美元/吨,交货时间为11月至3月。在法国鲁昂,二铵价格上涨25欧元/吨,至610欧元/吨。英国二铵的装袋交货价格为535英镑/吨,高于本月早些时候的515英镑/吨。意大利二铵,600欧元/吨袋装。罗马尼亚袋装二铵在康斯坦萨的价格为630-650美元/吨。在土耳其,来自摩洛哥、俄罗斯和埃及的二铵报价高达每吨640美元。但需求低迷,导致流动性低迷。进口商表示,最低价格为每吨600-610美元/吨(Iskenderun)。其中二铵可供出口,价格为600美元/吨FOB。

俄罗斯一批运往巴西的一铵将于下个月继续装船,其价格为510美元/吨FOB波罗的海。俄罗斯工业和贸易部已提议将该国化肥出口配额提高220万吨,该配额将持续到11月30日。6月至11月,配额下的出口总量为1630万吨。

巴西11月份将进口3万吨来自俄罗斯的磷酸一铵,价格为550美元/吨CFR。本周价格保持稳定。巴西进口商在出售了一批8000吨和2000吨货物后,又购买了2万吨货物。自9月27日以来,巴西的一铵价格一直保持在550美元/吨CFR。本周期货市场再次持平,10月和11月一铵合约均在540-560美元/吨CFR之间。

阿根廷一铵价格保持不变。目前尚未出现任何交易,有迹象表明价格仍在575美元/吨CFR左右。巴拉圭一铵在615-620美元/吨CFR之间,报价处于高端。墨西哥二铵报价为墨西哥东海岸600美元/吨CFR。

在美国,11月装运的驳船价格面临压力,国内诺拉磷酸一铵的价格连续第二周下跌,从上周的630-645美元/吨fob跌至600-647美元/吨fob, 磷酸二铵价格上涨至530-545美元/短吨FOB。

埃及本周二铵的FOB价格为625美元/吨。沙特阿拉伯已经以570美元/吨的离岸价向肯尼亚和坦桑尼亚的进口商出售了3.5万至4万吨二铵,10月份装船。还以600美元/吨的离岸价向伊拉克出售了1万吨二铵。

东非肯尼亚和坦桑尼亚的进口商已从沙特阿拉伯生产商Ma'aden购买了3.5万至4万吨二铵,准备在10月份装船。价格可能在600-610美元/吨CFR的范围内,180天的信用期,高于东非上周评估的590-600美元/吨CFR的价格。

南非本周一铵价格再次上涨至558-565美元/吨CFR,目前需求持续存在,但供应仍然有限,这使得进口商能够提高报价。上周(Foskor)的工厂停产,原因是理查兹湾(RichardsBay)的一场大火扰乱了铁路原材料供应。在关闭了大约3.5天之后,该工厂在周末恢复了满负荷运转。

由于南亚潜在的需求,使得价格得到了很好的支撑,尤其是在东部地区。随着主要市场进入淡季,目前尚不清楚12月以后哪些市场需求或好转。但预计进入新年后,库存将处于低位,第一季度东西方的需求都可能大幅回升。

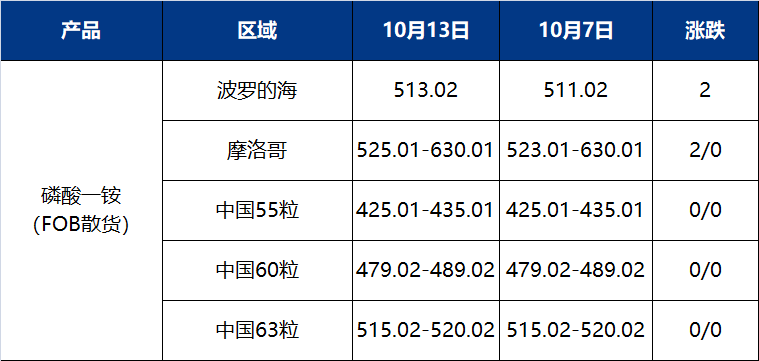

国际磷酸一铵价格(单位:美元/吨)

国际磷酸二铵价格(单位:美元/吨)

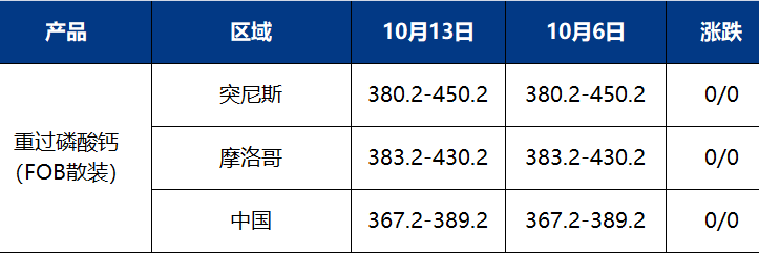

中国重钙的离岸价为360-390美元/吨,对印尼的报价处于低端。

巴西需求表现疲软,重钙价格稳定在410-430美元/吨CFR。

埃及价格为每吨480美元/吨FOB。

斯里兰卡某进口商报出埃及TSP报价为每吨到岸480美元,中国重钙报价为500美元/吨CFR。

西北欧重钙价格正在上涨,需求强劲。价格已升至500欧元/吨左右。

在以色列,市场继续评估巴以冲突带来的潜在影响。ICL表示,其生产基地或出口计划没有受到影响。本周早些时候,ICL的主要出口港口之一Ashdod港处于“紧急模式”状态。目前该港口有五艘散货船,其中三艘是在10月9日袭击事件发生后抵达的。航运数据显示,计划于10月14日抵达Ashdod的下一艘散货船是Minamur Cebi I。

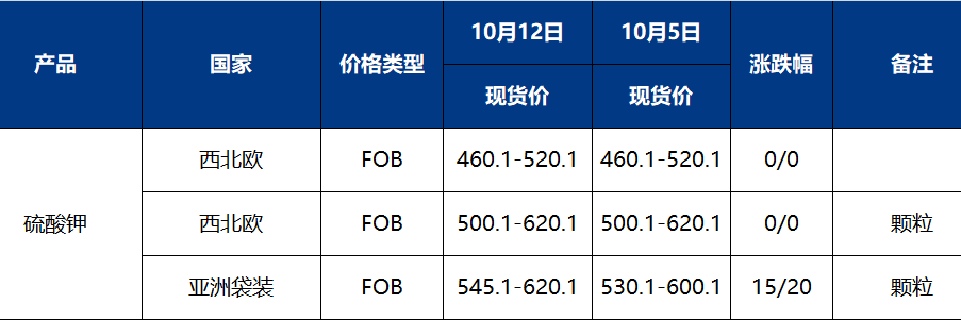

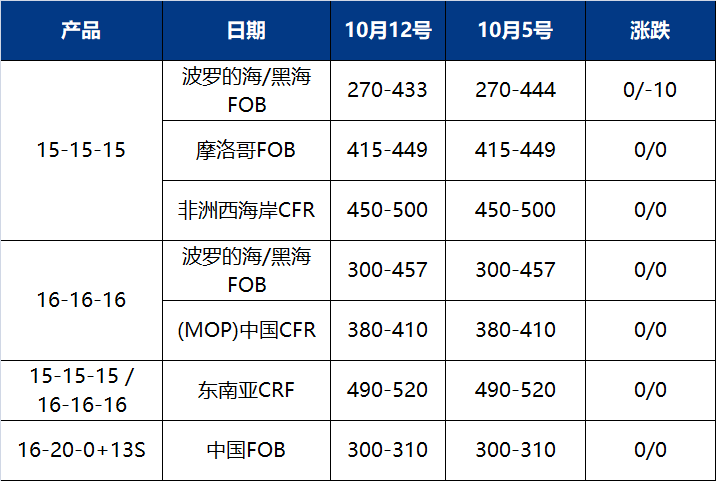

本周在泰国举行IFA会议上,与会代表表现了对于颗粒氯化钾供应偏低以及周末加沙地区军事冲突加剧后对以色列出口的担忧。氯化钾价格基本持平,而东亚的硫酸钾价格上涨,原因是中国出口批准的库存非常少。

在老挝,老挝开元计划在2020年30万吨/年颗粒氯化钾装置闲置后,于12月重启该装置。在越南,Camau Potash计划于11月在其76000吨/年的新工厂开始颗粒氯化钾的生产。

巴基斯坦Agven已开始在瓜达尔(Gwadar)进行新的40,000吨/年硫酸钾工厂,并预计将于11月中旬进行商业产品。Pacific Barket Sop工厂的产能从22,500吨/年增加到34,500吨/年,可以在2023年底结束。新单元的商业产品应在2024年1月之前移动。

2023年剩下的时间,颗粒氯化钾可能产生更高的溢价。但到第四季度末,老挝的更多供应可能会缓解东南亚的一些紧张局势。巴西可能会在未来几周内开始采购,获得更多货源,印度可能会在年底前达成合同。

国际氯化钾FOB价格(单位:美元/吨)

国际氯化钾CFR价格(单位:美元/吨)

国际硫酸钾FOB价格(单位:美元/吨)

本文作者可以追加内容哦 !