1、市场回顾与分析

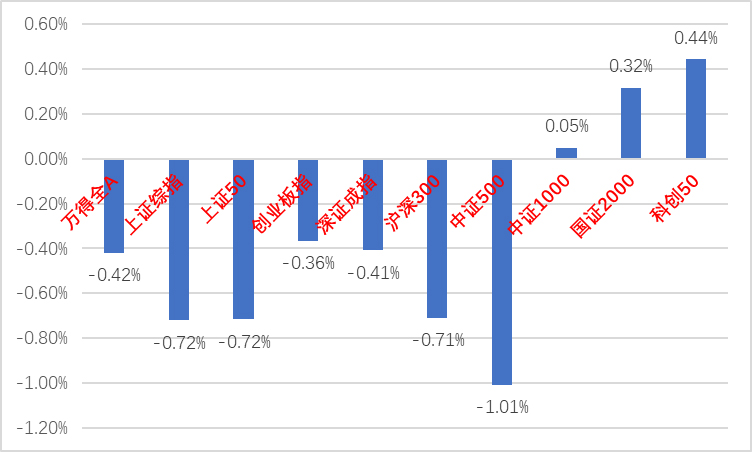

主要指数情况

上周A股主要指数涨跌不一,小盘股表现好于大盘。

图1:A股主要指数周涨跌幅

各行业情况

31个申万一级行业中,电子(4.90%)、汽车(3.38%)和医药生物(2.00%)居涨幅前三。休闲服务(-5.23%)、建筑装饰(-4.42%)和商业贸易(-4.22)居跌幅前三。

图2:申万一级行业周涨跌幅

2、策略观点

宏观与市场回顾

10月11日,美联储9月会议纪要出炉,态度偏鹰,会议纪要显示,大多数与会者表示美国通胀仍然“不可接受的高”,多数美联储官员认为再加息一次可能是适当的;官员们一致认为,货币政策应该在一段时间内保持限制性,以推动通胀持续降温。会议纪要公布后市场加息预期有所升温,美股小幅调整。

10月13日,我国9月经济数据和社融数据集中公布,按美元计,中国9月出口金额同比-6.2%(前值-8.8%),预测-7.6%;进口金额同比-6.2%(前值-7.3%),预测-5.7%;整体看,9月出口数据略超预期,连续2个月降幅收窄;环比增5.0%,分国别看,9月我国对东亚(韩国、日本等)、俄罗斯出口偏强,对欧美出口同比降幅收窄、但未超出基数影响范畴;分商品看,机电产品出口降幅收窄,汽车仍是亮点,消费电子相关产品拖累弱化;进口同比低于预期、但环比增长,进出口数据指向我国经济环比有所企稳、但经济内生动能仍待提升。

9月CPI同比0%(前值+0.1%),预测+0.2%;9月PPI同比-2.5%(前值-3%),预测-2.4%。总体略不及预期,CPI同比由涨转平;核心CPI继续持平前值;PPI连续3月降幅收窄但仍低于预期。CPI方面,猪肉价格带动食品分项涨幅收窄,出行相关价格回落是主要拖累。PPI方面,生产资料环比延续上涨,生活资料保持平稳;原油、有色、煤炭等是PPI的主要支撑。通胀数据也表明我国内需有待恢复,通胀压力低,库存周期仍在去库阶段。

社融数据:9月新增人民币贷款2.31万亿,预期2.54万亿,去年同期2.47万亿;新增社融4.12万亿,预期3.73万亿,去年同期3.53万亿;M2同比10.3%,预期10.6%,前值10.6%;M1同比2.1%,前值2.2%。新增社融超预期。信贷方面,新增信贷规模略低于预期,但结构好转,具体看,居民短期贷款连续两个月同比多增,反映居民消费有所好转;按揭贷款改善,但与同期地产销售情况背离,持续性仍有待观察;企业中长期贷款同比少增、主因高基数。社融方面,9月新增社融规模超预期主因政府债券同比多增,叠加未贴现银行承兑汇票等表外融资改善。社融数据的主要亮点就是信贷结构有改善,指向了经济环比有所好转。

后市展望

上周A股情绪依旧低迷。从基本面看,目前内需仍弱,但经济数据有筑底迹象,多项经济数据环比好转。从政策面看,活跃资本市场的政策再度开始出台,中央汇金在二级市场增持国有四大行股份,并拟在未来6个月内继续增持,证监会提高融券保证金率,结合之前已出台的降低融资保证金率,均可起到平抑市场波动,增强信心的作用,后续继续跟踪增量资金是否入场。从资金面看,外资持续流出,但两融资金小幅好转,新基金发行等指标处于低位,观望情绪仍浓厚。

当前市场对于现实的重视程度仍然超过预期。目前很多利空项均已落地,我国经济基本面和市场情绪有边际好转。结合节后市场观望情绪仍浓厚,预计本周市场仍将以震荡市为主。建议在缺乏主线和情绪低迷的市场建议继续保持观察心态。重点观察经济基本面恢复情况、后续政策力度和持续性和资金流入迹象。建议投资者维持中等水平仓位并逢低加仓。行业上,继续建议均衡配置风格,配置一部分防守属性较强的红利类行业作为底仓(低估值前提下寻找高确定性的优质现金流和高分红),而对于进攻性较强的顺周期、金融和弱周期标的,以寻找低位和情绪面改善标的(电子、医药情绪热度较高)配置为主。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。$中加优势企业混合A(OTCFUND|009853)$$中加转型动力混合A(OTCFUND|005775)$$中加消费优选混合A(OTCFUND|012202)$

本文作者可以追加内容哦 !