主要指数周度涨跌幅

1、 指数走势点评

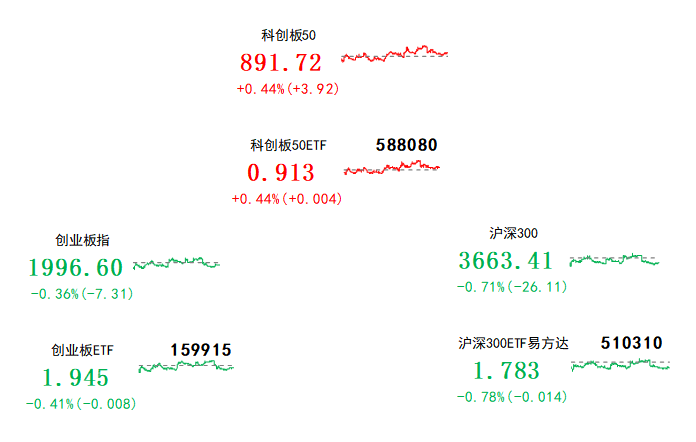

总体看,10月13日指数低开震荡,有所调整。指数全面下行,上证指数、中证500、科创板50、上证50、沪深300、创业板指涨跌幅分别为-0.64%、-0.67%、-0.92%、-1%、-1.05%、-1.11%。赚钱效应较差,两市成交缩量,全A个股1297家上涨、3841家下跌,两市成交额约0.81万亿元。

盘面看,10月13日医药生物、电子、煤炭涨幅居前,分别上涨0.75%、0.59%和0.47%。诺和诺德宣布新进展,炒作情绪持续高涨,驱动减肥药概念走高;台积电确认获得美国豁免,刺激电子板块大幅上涨,纳米压印概念受行业利好驱动也有所提振。9月国内CPI同比增速不及预期,社服、商贸零售、食品饮料等消费板块大幅领跌。

风格看,10月13日各风格集体收跌,科技风格相对抗跌,电子板块逆势上涨是主要支撑,而可选消费与中游制造领跌。

主要影响因素如下:

1、尽管出口继续超预期改善,但通胀数据不及预期,叠加社融预期悲观,消费链与地产链走低,拖累大盘走势。尽管9月出口同比继续改善,且好于市场预期,但9月CPI同比持平,不及市场预期0.2%,反映目前整体消费恢复节奏较慢,10月13日社服、商贸零售、食品饮料等消费板块大幅领跌;央行周五早间宣布将在盘后发布9月社融数据,社融预期偏悲观,建材、建筑等地产链后周期板块走低。受消费与地产链板块下跌拖累,大盘延续走低。

2、海外市场走低,北上再度转为外流,冲击A股做多情绪。受美国CPI超预期,30年期美债标售不佳影响,隔夜美股走低,道指、标普、纳指分别下跌0.51%、0.62%、0.63%。10月13日港股大幅走低,截止A股收盘,恒生指数、恒生科技分别下跌2.12%、3.29%,与此同时,北上资金再度转为外流,单日净流入64.39亿元。受上述因素共同对A股做多情绪造成冲击。

焦点板块方面:

1、诺和诺德宣布新进展,炒作情绪持续高涨,驱动减肥药概念走高。全球领先生物制诺和诺德周二宣布,GLP-1药物Ozempic在一项预防2型糖尿病和慢性肾病患者肾损伤进展的Ⅲ期临床试验中,已达到提前结束试验的预定指标。受上述消息提振,近期减肥药概念持续上涨。

2、台积电确认获得美国豁免,刺激电子大幅上涨,纳米压印受行业利好驱动也有所提振。中国台湾地区“经济部长”王美花表示,美国已经延长了台积电的芯片设备豁免期,该公司可继续向内地工厂供应美国芯片设备,上半周韩国芯片制造商三星电子、SK海力士已得到美国无限期豁免,可为中国内地工厂进口美国芯片制造设备。受上述利好消息提振,10月13日电子板块大幅上涨。此外,日本佳能公司10月13日宣布推出FPA-1200NZ2C纳米压印半导体制造设备,该设备执行电路图案转移,这是最重要的半导体制造工艺,对纳米压印概念也有所提振。

3、9月国内CPI同比增速不及预期,10月13日社服、商贸零售、食品饮料等消费板块大幅领跌。周五发布的9月CPI同比持平,不及市场预期0.2%,反映目前整体消费恢复节奏较慢,由此,社服、商贸零售、食品饮料等消费板块大幅走低。

2、 宏观要闻

1. 水利部:力争到2035年基本实现农村供水现代化

水利部近日出台《关于加快推动农村供水高质量发展的指导意见》。指导意见明确,力争通过3至5年时间,初步形成体系布局完善、设施集约安全、管护规范专业、服务优质高效的农村供水高质量发展格局。到2035年,农村供水工程体系、良性运行的管护机制进一步完善,基本实现农村供水现代化。

2. 中国9月M2同比增长10.3%,预期10.6%

央行公布数据显示,9月末,M2同比增长10.3%,市场预期为10.6%;增速分别比上月末和上年同期低0.3个和1.8个百分点;M1同比增长2.1%,增速分别比上月末和上年同期低0.1个和4.3个百分点;M0同比增长10.7%。前三季度净投放现金4623亿元。

3. 中国9月新增人民币贷款2.31万亿元,前值1.36万亿元

央行发布数据显示,9月末,本外币贷款余额239.52万亿元,同比增长10.2%。人民币贷款余额234.59万亿元,同比增长10.9%,增速分别比上月末和上年同期低0.2个和0.4个百分点。前三季度人民币贷款增加19.75万亿元,同比多增1.58万亿元。分部门看,住户贷款增加3.85万亿元,其中,短期贷款增加1.75万亿元,中长期贷款增加2.1万亿元;企(事)业单位贷款增加15.68万亿元,其中,短期贷款增加3.99万亿元,中长期贷款增加11.88万亿元,票据融资减少3355亿元;非银行业金融机构贷款减少47亿元。9月份,人民币贷款增加2.31万亿元,同比少增1764亿元。

4. 前三季度我国进出口总值30.8万亿元,同比微降0.2%

据海关统计,今年前三季度我国进出口总值30.8万亿元,同比微降0.2%。其中,出口17.6万亿元,同比增长0.6%,进口13.2万亿元,同比下降1.2%。海关总署统计分析司司长吕大良表示,今年前三季度,面对复杂严峻的外部环境和国内多重困难挑战,我国货物贸易进出口平稳运行、积极向好。从季度看,进出口逐渐抬升,一二三季度进出口分别为9.72万亿元、10.29万亿元、10.79万亿元。从月度看,9月当月进出口3.74万亿元,环比连续2个月增长,规模创年内单月新高。

5. 中国9月CPI同比持平,环比上涨0.2%,中国9月PPI同比下降2.5%,环比上涨0.4%

中国9月CPI同比持平,预期上涨0.2%,前值涨0.1%;环比上涨0.2%,涨幅比8月回落0.1个百分点。1-9月平均,全国CPI同比上涨0.4%。中国9月PPI同比下降2.5%,预期降2.4%,前值降3%;环比上涨0.4%。1-9月平均,中国PPI同比下降3.1%。

3、 策略观察

东吴证券认为:

近期积极信号频发,A股迎来配置机遇窗口。

近期,国内方面经济向好、汇金入市;海外方面中美关系边际和缓,美债利率有望见顶,影响A股走势的两大关键因素(国内:经济基本面及预期;海外:美债利率)均释放积极信号。因此,站在当前时点,我们认为市场见底信号明确,A股迎来配置机遇窗口。

风格配置方面,后续A股将偏向成长风格。

从风格的角度来看,A股历史上的大级别风格轮动,和中美利差(美债-中债)相关性较为明显,表现为,当中美利差(美-中)明显扩大的时候,A股往往偏价值风格,当中美利差(美-中)明显收窄的时候,A股往往偏成长风格。背后的逻辑在于成长股估值对分母端的利率较为敏感。当下,美联储加息进入尾声,中国经济数据持续验证复苏,基本面回暖将驱动国债上行,中美利差有望收窄,从而引导市场进行新一轮的风格切换,成长风格将再度展现出配置价值。

行业配置方面,重点推荐汽车链、医药、新能源、高端制造等板块。

四季度分子端盈利修复有望保持,但仍呈现弱复苏状态,因此当前行业轮动的触发点:一是政策,二是美债利率和美联储货币政策的弱化。参考分子端弱复苏特征和分母端压制因素弱化,四季度应该强化三条配置思路:一是掘金“弱复苏”背景下的“强复苏”的板块,例如汽车链;二是受美债利率高位压制叠加低位困境反转的板块,例如医药和新能源一些细分领域;三是政策扶持和产业趋势下的高端制造板块,例如半导体、机器人和自动驾驶等。以上板块的共同点在于长期基本面受益于国内工程师红利的逐步积累,中短期受益于分子分母端改善带来的市场风险偏好向上,且自身产业逻辑清晰,有望成为四季度的行情主线。

(东吴证券《“吃饭行情”正在来临——东吴宏观、策略联合专题》,2023/10/13,不作为任何投资建议)

4、 行业聚焦

前一周电子行业涨幅第一。

海通证券认为:

关注半导体制造、设备方面的国产替代机会。

根据SEMI发布的《2026年200mm晶圆厂展望报告》显示,预计在2023年到2026年,全球半导体制造商200mm晶圆厂产能将增加14%,新增12个200mm晶圆厂,达到每月770多万片晶圆的历史新高。根据群智咨询微信公众号,全球主要晶圆厂稼动率在2022年第二季度至第四季度出现逐季下滑,预计全年行业稼动率谷底为23Q2(约75%),随着下游需求回暖,下半年晶圆厂稼动率有望缓慢修复。我们认为可关注半导体制造、设备方面国产替代机会;与此同时,高效能计算、AI等带动先进封装供不应求,呈现结构性投资机会。

国产模拟芯片渗透空间仍较为广阔。

数字IC方面,自第四季起DRAM与NANDFlash均价开始全面上涨,以DRAM来看,预估第四季合约价季涨幅约3~8%,而此波涨势能否延续需观察供应商是否持续坚守减产策略,以及实际需求回温的程度,其中最关键的是通用型服务器领域。模拟IC方面,当前模拟芯片的景气度还处于调整之中,但是部分企业具备结构性机遇。在半导体行业下行及当前竞争格局影响下,模拟IC厂商或将短期承压,但整体而言,国产模拟芯片渗透空间仍较为广阔,优质企业可在行业下行期坚守市场份额,并持续拓宽车规及工规市场。

2023年面板行业将处于修复过程,产品价格呈先低后扬趋势。

根据TrendForce集邦微信公众号,今年电视面板价格于2月开始起涨后,随即进入中国618促销备货期,加上北美预估今年电视销售维持3~4%成长动能,品牌为了降低整机生产成本而现提前出货,带动第二季电视出货季增7.6%,年增2.1%,合计上半年全球电视出货量达9004万台,年减3.5%,预计2023年面板产品价格将呈先低后扬趋势。

关注半导体芯片ETF (516350),场外联接(A类:018411;C类:018412);科创板50ETF(588080),场外联接(A类:011608;C类:011609)

(海通证券《电子行业周报》,2023/10/15,不作为任何投资建议)

数据来源:Wind、同花顺,2023/10/15

$半导体芯片ETF(SH516350)$$科创板50ETF(SH588080)$$易方达中证芯片产业ETF联接发起式(OTCFUND|018412)$

#重大利好!融券做空被限制#

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金有风险,投资须谨慎。

本文作者可以追加内容哦 !