“猪周期”是去年以来听得比较多的一个词,这让我关注起我生活中每天都离不开的“二师兄”,关注菜市场的猪肉价格、猪肉期货价格、生猪存栏量、能繁母猪存栏量、猪仔价格甚至是猪饲料——豆粕的价格等等数据。

不少研报一再表示看好猪周期反转,养殖板块有投资价值,我本人也在今年5月开始定投了养殖相关指数基金,不过,我定投它不是因为看好这个板块很快会迎来基本面反转,而是我认为这个板块短期内很难见到反转,需要等待的时间可能比大多数人能接受的更长。

众所周知,养殖板块属于农业板块,农业板块又大多属于农林牧渔这个申万一级行业。都说农业有周期,养殖的周期性是不是更明显呢?

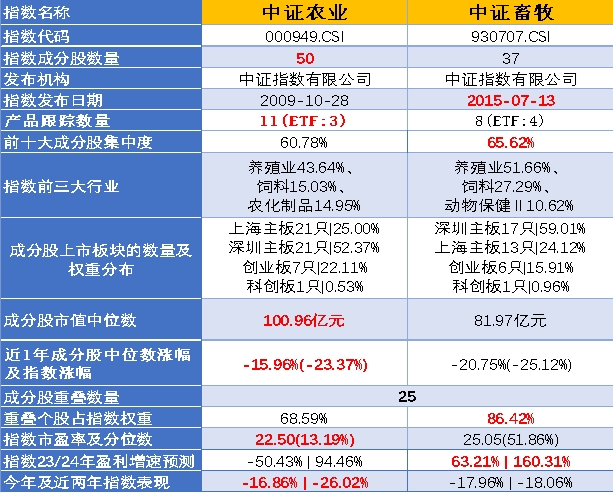

1.指数基本面

数据来源:东方财富Choice,数据截止2023.10.13(下同)

本期指数对比,我们增加了指数盈利预测数据,便于与估值进行匹配性分析。

中证农业指数的发布日期较早,因此跟踪的指数基金也较多,总共11只,规模约45亿元,中证畜牧指数虽然发布时间较晚,但由于鲜明的行业特征吸引了更多资金,目前8只指数基金总规模约100亿元。

两个指数的成分股数量不一样,农业作为内涵更广的指数,包含更多成分股是可以理解的。通常,成分股少的指数,个股集中度更高,这在这两个指数的对比中体现得并不明显,中证畜牧养殖指数集中度65.6%,只比中证农业高不到5个百分点。

两大指数的成分行业分布比较接近,这是超出我预期的,两大指数的第一大成分行业都是养殖业,权重分别43.6%、51.7%,这会弱化两个指数的差异化。

中证农业的成分股市值中位数高于养殖,但都不大,这个水平处于中证1000到中证500之间,属于中小盘,农业这个板块比较缺中大市值公司。

两只指数由25只成分股重叠,这部分个股占了畜牧养殖指数86%的权重,说明农业指数中几乎包含了一个畜牧指数。

农业指数的市盈率为22.5倍,处于历史13%百分位,畜牧指数市盈率25倍,处于历史上52%的分位数,从数据看养殖指数的估值水平较高。需要说明的是,生猪养殖板块当前大多数公司是亏损的,这会变相提升指数的估值水平。

指数盈利预测数据,2023年农业指数业绩会下跌50%,明年增长94%,而畜牧养殖指数今年业绩增速预期63%,明年增速更是高达160%,从这个数据看,畜牧养殖指数的业绩更好,与指数估值的匹配性也更好。从今年及近两年的指数表现看,中证农业指数今年跌幅与养殖指数相当,近两年却多跌了7个百分点,估计跟指数的业绩增速较低有关。

2.重仓股

我们用申万三级行业看指数重仓股情况。

农业指数的个股权重有2只明显超过10%,畜牧指数有3只略超10%,整体看,畜牧指数的权重分布更均衡。

两只指数的前十大重仓股重叠7只,重叠个股中,3只是生猪养殖,1只肉鸡养殖,3只饲料公司。

农业指数的重仓股中,种子、农药和化肥也各占一席,体现出了农业内涵的”宽广“,畜牧行业主要是生猪养殖、肉鸡养殖和饲料相关,体现出更浓的养殖特色。

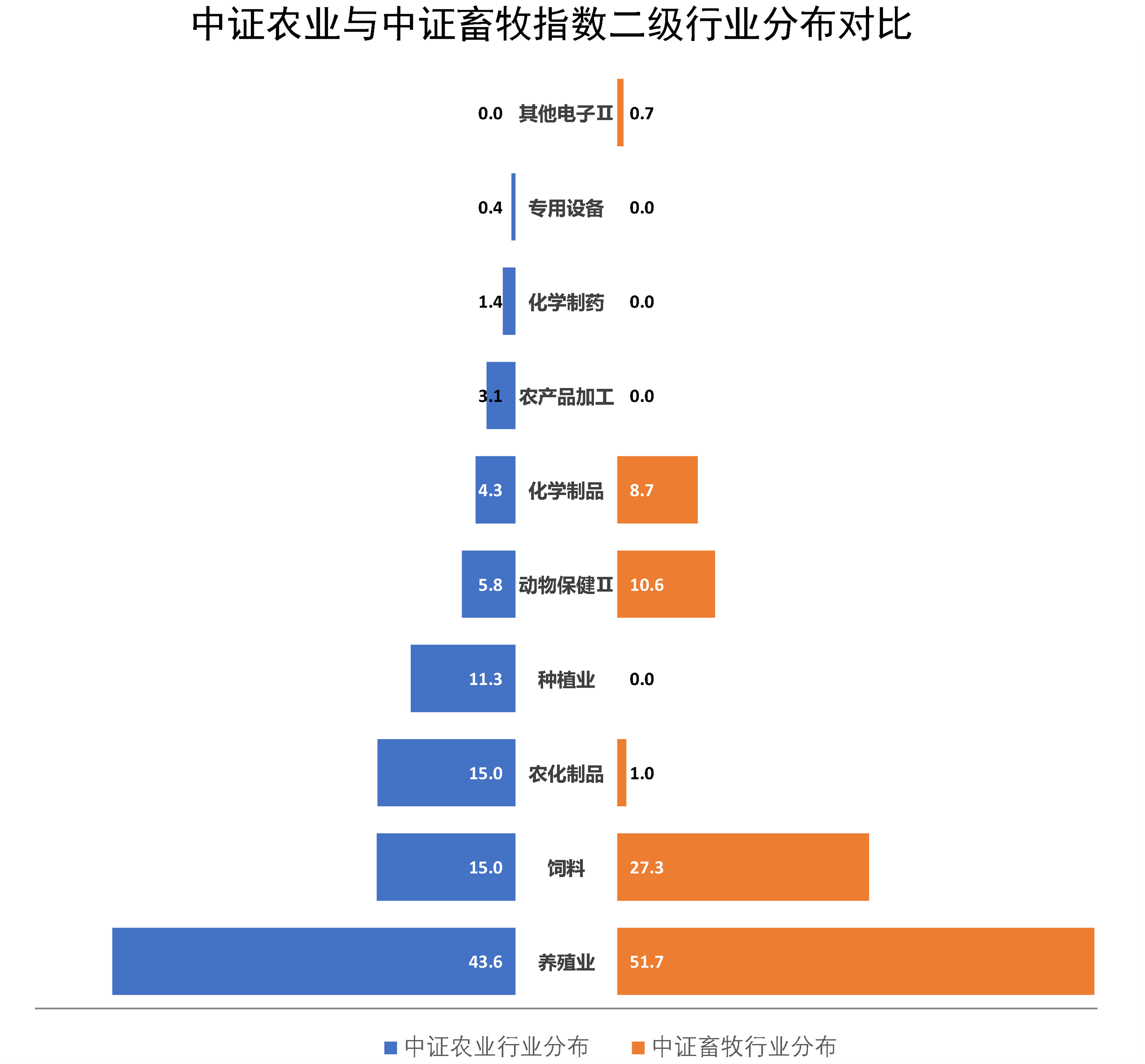

3.行业分布

从成分行业分布看,农业指数包含了9个申万二级行业,畜牧只包含6个申万二级行业。畜牧养殖的特色体现得比较明显。

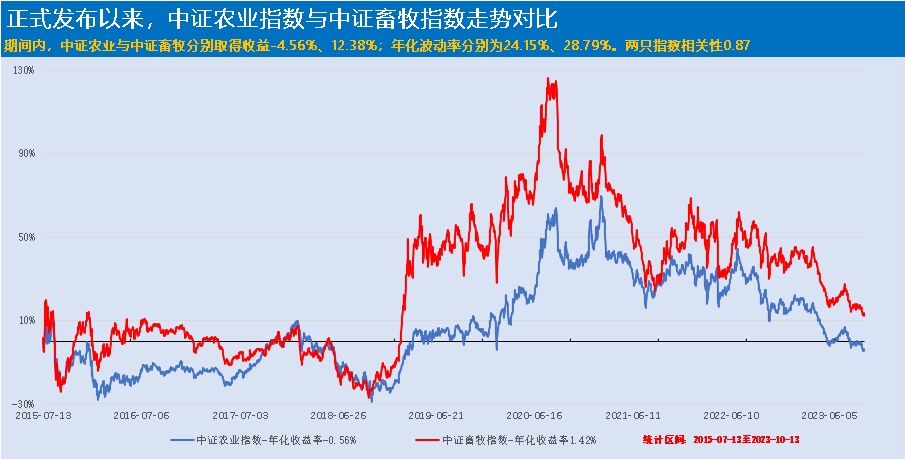

4.指数表现

我们先看看两个指数正式发布以来的走势情况,中证畜牧指数历史上的波动较大,从2015年7月到2020年6月间,最大涨幅近130%,农业指数同期涨幅约60%,看来养殖的周期性明显强于农业整体。最终,8年多时间下来,农业指数涨幅-4.56%、畜牧养殖指数收获12.38%涨幅,两者相关性0.87。

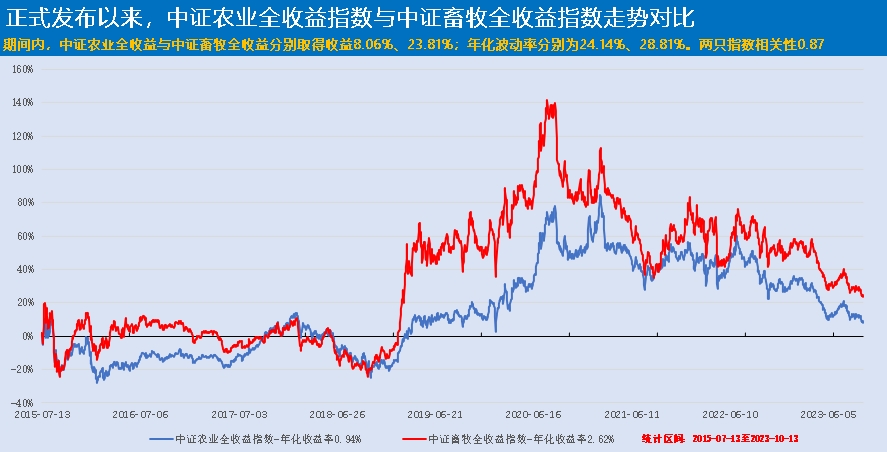

如果用全收益指数,情况会好点,农业指数的期间收益为8.06%,畜牧指数收益23.81%,都增长了一倍左右,但也步入理财收益高,中间的波动也难以为外人道。周期性行业不能长期持有。

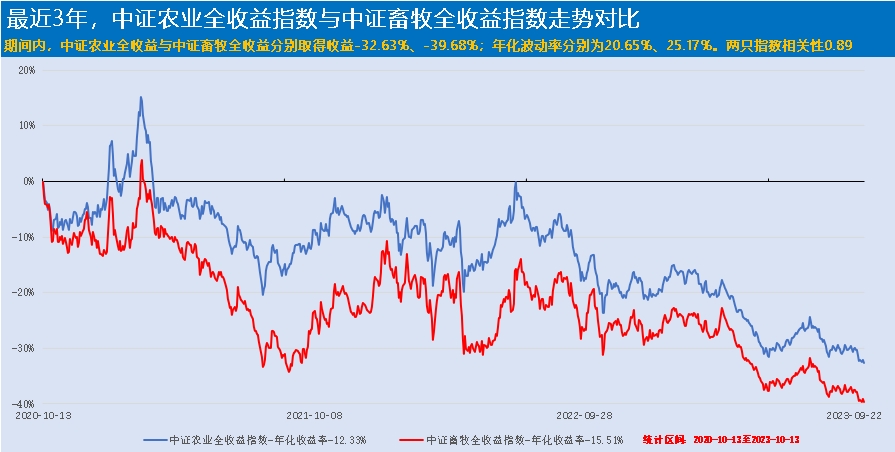

最近三年下来,农业和畜牧指数的走势更加接近,基本上这3年是猪周期的下行期,畜牧养殖比农业指数多跌6个百分点。

总结

1.畜牧养殖的周期性强于农业,因此畜牧养殖指数的波动性也明显大于农业指数。

2.畜牧养殖当前处于下行期,还要下行多久很难说,但是生猪养殖企业几乎全部亏损的情况是不会长期下去的。

3.农业指数当前过分倚重畜牧养殖板块,说明我国的农业产业还处于大而不强的格局,中国需要走出几家像"ABCD"四大粮商那样的、在全球有影响力的农业企业。

风险提示:本文所提及指数和产品仅为分析使用,不代表推荐。

#种子是农业的“芯片”##猪价再创新低,养殖业迎全面去产能阶段#

$农业ETF(SH516550)$$养殖ETF(SZ159865)$$养殖ETF(SH516760)$

本文作者可以追加内容哦 !