【市场回顾】

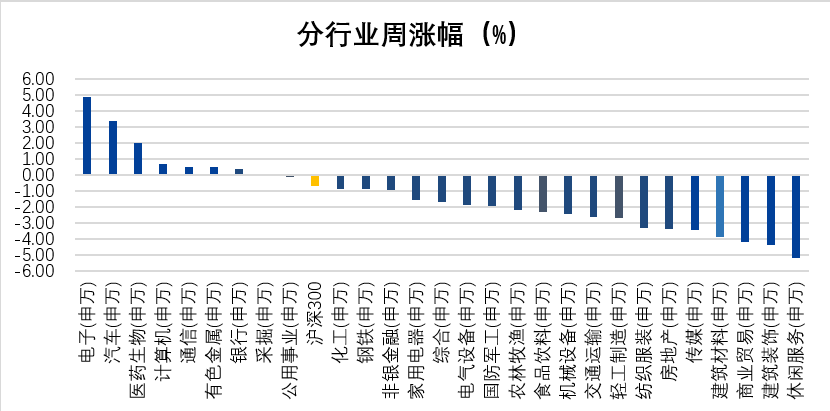

进入10月第一个交易周,市场整体较节前一周下跌。两市成交金额周均上涨至8,052.47亿元,北向资金周净流出131.44亿元,两融余额16,233.28亿元。截至上周五收盘,上证综指周跌0.72%,收于3,088.10点,深证成指周跌0.41%,收于10,068.28点,沪深300周跌0.71%,收于3,663.41点,创业板指周跌0.36%,收于1,996.60点。各行业来看,电子、汽车、医药生物涨幅居前,分别为4.90%、3.38%、2.00%;休闲服务、建筑装饰、商业贸易跌幅居前,分别为-5.23%、-4.42%、-4.22%。

【市场热点】

9月金融数据:信贷结构改善

9月新增社融4.12万亿,同比多增5789亿,存量规模增速9%,延续偏强态势。结构上看,政府债和未贴现票据是主要拉动项。政府债券当月新增9949亿,同比多增4416亿,延续了对社融的主导。二季度以来,政府债错位发行是影响社融新增的重要变量,在年内专项债额度使用完毕前,预计政府债仍将为社融提供支撑。未贴现票据当月新增2396亿,同比多增2264亿,表外票据融资规模回升,或指向季末信贷投放景气度较高,票据冲量力度有所减弱,信贷结构有所优化。

9月当月新增人民币贷款2.31万亿,同比少增1600亿。结构上,零售贷款当月新增8585亿,同比多增2082亿,短期、中长期均表现出较强韧性;对公贷款当月新增1.68万亿,同比少增2339亿,但剔除去年同期疫情冲量扰动后,短期和中长期均强于季节性;或更多指向信贷结构在政策呵护下逐步改善。但一方面,银行上半年投放力度较强,对公项目储备有所消耗,另一方面,未来地产对政策反应或日趋温和;二者均指向信贷结构能否长期优化,或有待进一步确认。

M1方面,企业活存增速续降至0.6%,创年内新低,拖累M1增速下滑至2.1%,或指向实体经济活动仍然偏弱。M2方面,一是人民币贷款增速下滑;二是理财资金持续回流为表内存款有所缓解;三是财政存款向企业存款转化力度持续偏弱。三方面原因共同导致M2增速下滑至10.3%。M1、M2剪刀差小幅收窄至-8.2%。仍处于低位,或指向实体经济活力偏弱的情况并无显著改善,资金仍淤积在金融体系内。

未来政策执行的累计效果可能仍会逐步体现,社融的波动性或持续减弱,总量层面短期有望延续多增。但往前看,一方面,贷款增速下滑、财政支出力度减小,以及理财产品回流存款缓解带动M1、M2剪刀差小幅收窄;另一方面,长期看,随着市场对存量政策反应逐步钝化,政策落地效果或逐步走向温和,社融结构的脆弱性或将再度凸显。总体而言,当前社融结构改善有待持续观察,后续增量政策的出台或仍有必要。

消费电子拐点隐现,9月汽车销量改善

上周电子板块上涨4.90%,跑赢大盘5.60%。下半年是消费电子传统旺季,华为Mate60系列、iphone15系列相继发布,小米、OPPO、VIVO、荣耀等厂商也将相继发布新机。分市场看,智能手机市场、PC市场已经较长期限调整,需求有望迎来复苏。而汽车市场电动化、智能化持续,有望持续贡献业绩。从产业链看,舜宇光学手机、车载镜头9月出货量同环比增加,台股玉晶光、大立光等光学厂商9月营收创近年新高。PCB方面,台股PCB厂商9月营收环比改善明显,而CCL厂商拐点已经出现。伴随手机、PC、新能源汽车等终端需求改善,上游光学、PCB、精密结构件等厂商或迎景气回归。

上周汽车板块上涨3.38%,跑赢大盘4.09%。9月,乘用车零售达201.8万辆,同比增长5.0%,环比增长5.0%。展望四季度,临近年终冲量,各车企仍有可能采取以价换量的策略,叠加去年低基数,预计销量同比有较好增长。新能源汽车:9月新能源乘用车零售74.6万辆,同比增长22.1%,环比增长4.2%,今年累计零售518.8万辆,同比增长33.8%;新能源乘用车批发销量82.9万辆,同比增长23.0%,环比增长4.2%,批发端新能源渗透率达33.9%。商务部等9部门联合发布《关于推动汽车后市场高质量发展的指导意见》,提出相关措施以支撑新能源汽车产业发展和保护车主权益,伴随产业高质量发展和用车环境的持续优化,新能源渗透率有望持续提升。智能汽车:交通运输部发布《公路工程设施支持自动驾驶技术指南》,《指南》采用了“端-边-云”相结合的技术架构,建立了公路工程设施支持自动驾驶的技术体系,以支持车辆在公路上进行自动驾驶,此举有望加速自动驾驶在国内的发展进程。重卡:中汽协数据显示,9月重卡市场(含底盘、牵引车)销售8.57万辆,环比增长20%,同比增长66%,依然保持明显复苏态势,其中,天然气重卡在低气价的催化下销量持续高增,天然气重卡实销2.46万辆,环比增长30%,同比增长743%。随着国内天然气重卡板块高景气度持续以及主流重卡企业对海外重点市场的积极开拓,后续重卡行业或仍将保持复苏态势,龙头标的业绩确定性高。

#A股缘何无视利好持续走低?#

$国金300指数增强C(OTCFUND|017925)$$国金300指数增强A(OTCFUND|167601)$

$国金中证1000指数增强A(OTCFUND|017846)$$国金中证1000指数增强C(OTCFUND|017847)$

(数据来源:Wind,市场观点仅供参考,不构成投资建议与未来业绩保证)

声明:本材料由国金基金编写,未经国金基金事先书面同意,任何机构和个人不得以任何形式更改、传送、复印、复制、刊登、发表或者引用本材料的全部或任何部分。本材料所载的数据、资料及观点仅提供作参考之用,不构成任何投资建议。本材料所载内容的来源及观点的出处皆被国金基金认为可靠,但国金基金对这些信息的准确性及完整性不作保证。因使用本材料而导致的直接或间接损失,国金基金不承担任何责任。

本文作者可以追加内容哦 !