刚刚闭幕的杭州亚运会让世人见证了商汤在AI领域的实力。

作为杭州亚运会官方智能视觉服务独家供应商,商汤科技依托“商汤大装置SenseCore+日日新SenseNova大模型体系”,实现了AI+AR技术与亚运赛事和亚运文化的创新结合,构建贯穿整个亚运和亚残运会周期的多场景虚实融合赛事体验。

整个亚运会期间,商汤的股价持续上涨,截至10月12日收盘,商汤股价为1.480港元/股,亚运会开幕前的9月22日收盘股价为1.45港元/股。

本文将从不同维度来分析杭州亚运会给商汤科技带来了什么?用大模型作为底牌的商汤科技未来前景又如何?

高研发形成亏损实属正常

AI企业的投入是惊人的,比如国内AI企业的优秀代表百度,前后投入研发达1000多亿元。商汤一度被视为国内AI的龙头企业,但直到杭州亚运会才让行业之外的人对商汤有些了解,惊讶于他的科技,也惊讶于他的“研发费用”。

今年上半年商汤营业总收入为14.33亿元,同比增长1.26%,归母净利润为-31.23亿元,同比增长1.11%。2022年,商汤科技营收38亿元,同比下降19%;年度亏损60.93亿元。

据财报显示,2018年至2022年,商汤净亏损分别为34.28亿元、49.63亿元、121.6亿元、171.4亿元和60.45亿元,总计亏损437.36亿元,加上今年上半年亏损的31.23亿元,累计亏损469亿元。同期AI四小龙中另外三家,同样因为研发投入过大,都无可避免地出现大幅亏损,前期亏损也成为行业的普遍现象。

商汤披露财务数据里的高额亏损主要源于可转换、可赎回优先股公允价值变动的财务核算,其实际指代的是公司上市前投资人入股后增值的部分,而非业务亏损。2018-2021年,扣除优先股公允价值变动等,商汤经调整亏损额分别为人民币1.5亿、11.6亿、8.8亿和14.2亿。

2022年,商汤的亏损由171.4亿元降为60.45亿元,收窄了110.95亿元,亏损收窄明显,但让投资者关心的业绩方面却出现营收下滑的尴尬,也就是说商汤在营收下滑明显的情况下,亏损出现了大幅收窄,降本增效取得一定的成果。

从行业一般规律来看,AI大模型本身就是巨型吞金兽,前期亏损在所难免。作为一家研发立本的科技型公司,商汤投入巨资进行研发,这也是导致连续多年持续亏损的重要原因。研发是商汤的生命线,一旦降低研发对其本身将带来巨大损失。

具体来看商汤的财报,近五年的研发投入涨幅明显,研发投入分别为2018年8.49亿元、2019年19.16亿元、2020年24.54亿元、2021年36.14亿元和2022年的40.14亿元,研发占比分别为45.80%、63.30%、71.11%,76.89%、105.00%,呈不断上升趋势。2022年的研发占比超出2018年近60个百分点。而在今年上半年,商汤再度投入17.83亿元的研发费用,要知道上半年商汤的总营收不过是14.33亿元,研发占比高达125%。

巨额研发投入有利有弊,弊端很明显,拖累短期利润表现,有利的是可以为未来的长期发展奠定基础。有业内人士称,商汤其实可以更“圆滑”一点,可以将部分研发费用资本化,这样当期亏损应该收窄不少,财报数据也会更好看。

商汤在财务手段上过于“诚实”,这也是导致商汤财报不太好看的一大原因。但商汤现在已经投入这么多的研发,即将进入收益的关键期,不能半途而废,这也是商汤研发占比越来越高的原因。

商汤营收一直没有突破的原因在于核心产品解决方案目前还不够标准化,个性化交付虽然是个好噱头,却无法规模化复制,这样必然会导致利润大幅下滑。商汤目前主要业务范围涵盖智慧商业、智慧城市、智慧生活、智能汽车四大板块,未来如果能进一步做好标准化,相信营收能上新的台阶。

应收账款是行业普遍问题

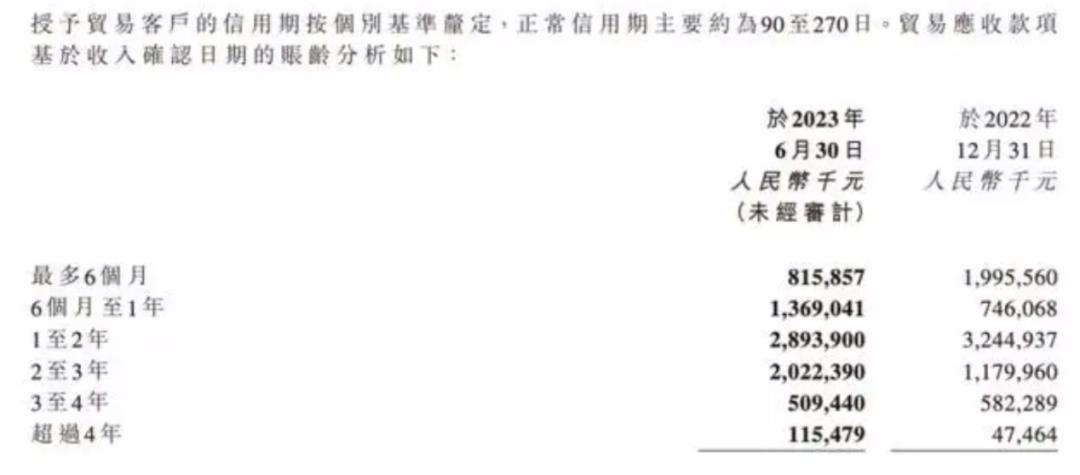

导致商汤巨额亏损的还有应收账款原因。从财报数据中可以发现,商汤的应收账款在持续走高。2023年中报数据显示,截至今年6月30日,商汤的应收账款总额达77.26亿元。

根据这些数据可以发现,商汤提供了很多产品服务,但却并未收到回款,成为了应收账款。商汤在财报中解释道,“应收款项总额的账龄有所恶化,账龄相对较长的未偿还应收款项的现金收回情况仍然面临挑战,原因为部分客户(尤其为智慧城市的客户)面临暂时的预算限制及不明确的宏观经济环境。”

应收账款高企显然不是好事,应收账款不断增加,容易造成企业资产负债率过高,也容易造成流动资金紧张。从近两年商汤的资产负债率上也有体现,2021年商汤资产负债率为13.42%,而2022年资产负债率提升至22.48%,虽然整体负债率并不高,但资产负债率提升明显,达9.06个百分点。

现款回收率低,必然造成企业贴现成本高。为了及时收回货款,企业有可能大量吸纳承兑汇票。一旦出现变现应急的情况,就不得不承担高额的贴息。同时还会造成现金流的下滑,而现金流对企业的重要性大家都心知肚明。可见应收账款对现金流的影响,这一点在商汤的财报中同样有所体现。近4个报告期商汤的现金流分别为165.3亿元、103.7亿元、79.63亿元和71.53亿元,整体呈下滑趋势。

通过财报数据还可以看出,商汤正常客户付款周期是3—9个月,但是在全部应收账款中2年以上的应收账款超过26亿,而行业普遍认知是账龄在1年以上的应收账款都会给公司运营造成负面影响,而且账龄越高,发生坏账的风险越大。收账款时间越久,坏账的可能性越大。

截至2023年6月30日,商汤持有的银行存款、在手现金、结构性存款及债券和其他固定收益产品投资之公允价值总结余为148.19亿元,资金储备充足。

值得注意的是,应收账款过高,并非商汤一家AI公司独有,AI四小龙之一的云从科技同样饱受应收账款的困扰,2022年总营收5.264亿元,同比下滑51.06%,其中一半应收账款成为坏账,仍在持续“烧钱”的亏损之中。

大模型成为底牌

作为行业公认的AI四小龙之首,商汤最值得关注的就是其智能计算基础设施SenseCore 商汤大装置。其实早在今年4月ChatGPT大火之时,商汤就推出了“日日新”大模型体系,这款大模型体系包括商量、秒画、如影、琼宇、格物的生成式AI产品系列,分别对应着自然语言交互、AI文生图、数字人、3D大场景重建、3D小物体生成这五个主流的生成式AI应用。

在各大AIGC应用市场中,商汤都展现出了领先的技术水平。在语言、知识、理解、推理和学科五大能力上均处于行业领先水平。据相关测试数据显示,在30万道问题集合上,商量SenseChat测试成绩在51家机构中名列第二。在主要评测中12项成绩超越GPT-4,排名第一。在AI文图生成领域,商汤秒画3.0版本出图效果已跻身世界前三,可见商汤在AI领域的实力不容小觑。

2018年,商汤就已经在全球布局了20多个数据中心,商汤人工智能计算中心(AIDC)在2022年年初正式启用,是亚洲最大的智能计算平台之一。已投入使用的一期项目可输出6000 Petaflops算力,可支持20多个千亿参数超大模型同时训练。

公开数据表明,算力每投入1元,就会带动3到4元的GDP增长,算力已然成为拉动中国经济增长的核心引擎之一。目前商汤科技打造了基础设施与大模型的深度融合,在生成式AI的时代,日日新大模型将打造更多创新性甚至颠覆性的产品与业务,目前已经与金融、医疗、编程、汽车等垂直行业深度合作。

在日日新大模型推出之前,商汤于2022年9月已经推出大装置AI云SenseCore,由模型层、深度学习平台、计算基础设施三个部分架构而成,是商汤布局云计算服务的一个开端。这一大装置AI云在2022年财报和今年上半年商汤财报中都有所体现。

从2022年商汤年报数据能看出,SenseCore可有效支持最多20个千亿参数大模型同时训练,最高可支持万亿参数超大模型的训练。年报还透露,SenseCore对外服务产生的收入迅速突破,占比智慧商业整体收入超20%。并预计,SenseCore在2023年对外服务产生的收入规模将大幅增加。2022年商汤的智慧商业业务收入为14.64亿元。可以推算出SenseCore 2022年的营收约为2.9亿元。

2022年财报中显示营收规模将大幅增加,“商汤科技对其智能计算基础设施SenseCore AI大装置持续升级,上线GPU数量由2023年3月底的2.70万块增至日前的3.00万块,算力规模从5ExaFLOPS提升至6ExaFLOPS。”财报显示,上半年商汤的智慧商业收入同比增长50.2%至8.54亿元。这一增幅远高于总营收1.26%的增幅。SenseCore 上半年产生的营收可能已经在4亿元以上。在GPU持续短缺的情况下,SenseCore 2023年的全年营收可能会在10亿元左右。2023半年度财报显示,商汤在上半年中实现了AIGC相关营收的迅猛攀升,涨幅高达670.4%,相关业务对集团营收的贡献从2022年的10.4%提升至20.3%。

工信部数据显示,我国算力总规模暂居全球第二,有望成为全球第一,因为国内算力领域超过30%的年增长率。新增算力设施中智能算力占比过半,成为算力增长的新引擎。而这对于以算力著称的商汤来说无疑是一种利好,SenseCore无疑也成为商汤手里的一张好牌,大模型成为商汤的底牌。在大模型风口火爆之际,商汤还有太多潜力可挖。

毛利率还有提高潜力

翻看商汤2023年中报可以发现,上半年商汤的毛利率降至历史新低的45.26%,近9个报告期内,第二新低的为2018年下半年的56.48%,即便如此依然高于今年上半年毛利率超过11个百分点。距离2021年上半年72.95%毛利率更是下跌了27.69个百分点,在短时间内毛利率出现如此大的波动,在任何一个行业都不算多见。

好在商汤的毛利率处于行业高位水平,另外一家AI四小龙之一的云从科技,前几年的毛利率不仅偏低,甚至还同样出现了下滑。2017年至2022年其毛利率分别为36.79%、21.70%、40.89%、43.46%、37.01%和34.06%。最高的是2020年的43.46%,最低则为2018年的21.70%。但在今年上半年云从科技的毛利率有了大幅提升,57.76%的毛利率直接在2022年的基础上提升了23.7个百分点,其中一季度的毛利率更是高达74.42%,这让云从科技毛利率方面完成了对商汤的逆袭,在2022年之前商汤的毛利率一直远超云从科技。

从数据中发现,虽然商汤的烧钱速度远超云从科技,其亏损规模也同样远超云从科技,但从现金流方面来看,商汤反而更为稳健,近三年云从科技的现金流分别为9.701亿元、7.940亿元和11.43亿元,现金流波动比较大,11.43亿元是云从科技成立至今最大的现金流,而商汤同期的现金流为114.3亿元、165.3亿元和79.63亿元,2022年为两者现金流差距最小的一年,商汤比云从科技多出68.2亿元。今年上半年商汤现金流为71.53亿元,云从科技的现金流为12.81亿元,两者现金流差被缩小至58.72亿元。

商汤的现金流是比云从科技高出太多,但需要注意的是商汤经营现金流净流入一直为负,财报数据显示2018—2022年,商汤的经营活动现金净流量分别为-7.50亿元、-28.69亿元、-12.29亿元、-24.85亿元与-30.84亿元。2022年底商汤账上还有79.63亿元现金,2023年中报就已经变为71.53亿元,也就是意味着这半年内,商汤现金流净流入为-8.1亿元。

商汤科技巨额亏损可以看作“战略性亏损”,是为将来的长期利益做出的必要现实牺牲,从而实现摊薄成本,实现最终获利,重视研发是科技企业的生命线,这是一条正确的道路,但是商汤科技也应警惕应收账款问题和毛利率出现的波动,这是一家企业发展中面临的正常荆棘,作为行业龙头也站在了风口,相信商汤科技会迎来厚积薄发的那一天。

作 者 | 无忌

本文作者可以追加内容哦 !