10月14日,证监会及沪深北交易所相继发布了对融券业务制度针对性调整优化方案,旨在进一步加强融券业务的逆周期调节。

融券端,将融券保证金比例由不得低于50%上调至80%,对私募证券投资基金参与融券的保证金比例上调至100%。

出借端, 投资者持有上市公司限售股份、战略配售股份,以及持有以大宗交易方式受让的大股东或者特定股东减持股份等有转让限制的股份的,在限制期内,投资者及其关联方不得融券卖出该上市公司股票;发行人高级管理人员与核心员工参与战略配售设立的专项资产管理计划,不得在承诺持有期限内出借其获配的股票;股票首次公开发行上市后的前五个交易日,战略投资者出借获配股票的,应当通过非约定申报方式出借;战略投资者出借获配股票的,不得与融券投资者或者其他主体合谋,锁定配售股票收益、实施利益输送或者谋取其他不当利益。

此外,证券公司应当按照穿透原则核查投资者情况,并对投资者融券行为加强管理。应对投资者的相关交易行为进行前端核查,严禁参与违规或为违规提供便利,发现投资者交易行为不符合相关规定的,不得为其办理融券或者转融通证券出借业务。证监会将加大对各种不当套利行为的监管,扎紧扎牢制度篱笆,进一步加强监管执法,对各种违规行为,发现一起,查处一起,从严从重处罚。

01 融券、出借两端制度优化,凸显政策决心

本次制度调整从融券、出借两端同时进行优化。融券端,保证金比例的提升会对融券客户资金效率产生一定影响。出借端,对于发行人、高级管理人员与核心员工参与战略配售设立的专项资产管理计划出借的限制,及新股上市前五个交易日出借比例的限制对于券源供给产生影响。而其他对于限售股、战配股的限制主要是对于套利行为进行了限制。叠加8月27日,中国证监会推出调降融资保证金比例(保证金比例由100%下降至80%)等多项活跃资本市场的政策来看,监管对于活跃资本市场的政策决心坚定。在此背景下,投资者信心回升可期。

02 融券交易体量有限,对于证券公司短期业绩影响有限

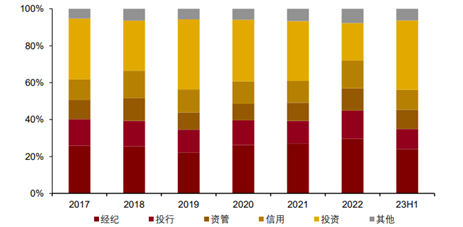

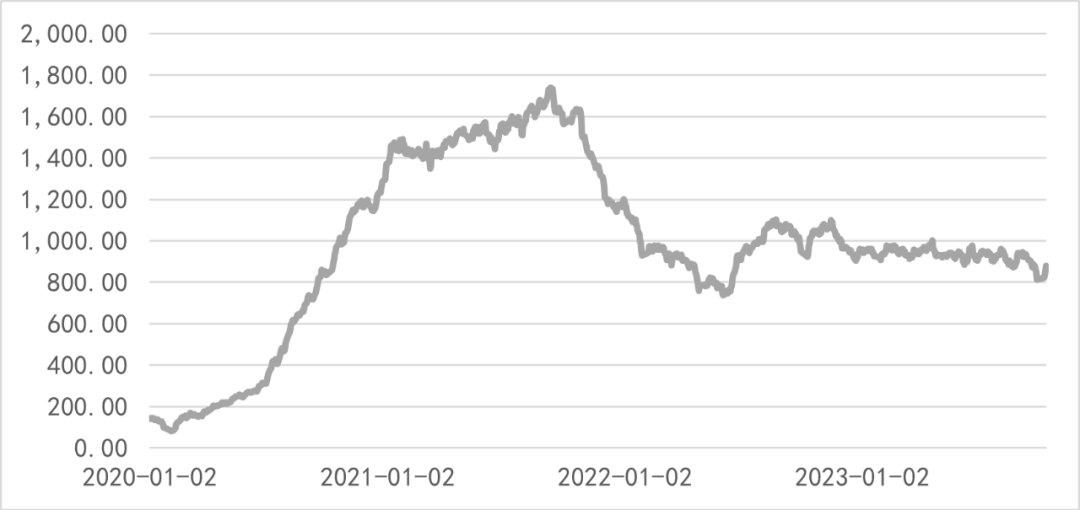

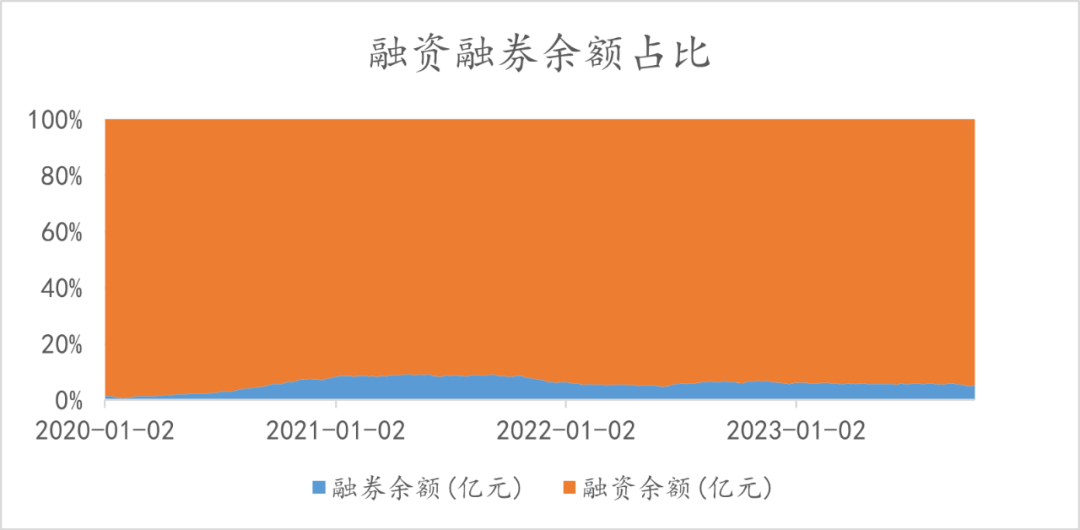

根据43家上市证券公司半年报信息所示,信用业务收入占比为11%。截至2023年10月12日,全市场融资融券规模1.62万亿元,而融券规模879.05亿元,占融资融券规模比约5.41%,比例相对较低。因此,我们认为融券政策优化对于证券公司短期整体业绩影响有限。同时,随着市场回温,融资保证金比例下调,或将带动融资规模的进一步提升。

图1:券商各业务板块收入占比

图2:全市场融券余额(亿元)

图3:融资融券余额占比

我们认为,监管对于活跃资本市场的定力不断凸显,从年初以来,监管持续打出组合拳,降低印花税、降低融资的保证金比率,同时优化市场交易环境,政策利好或持续,激活市场活力与信心。流动性方面,预计相对宽松的流动性环境将持续。尽管外部环境上美国十年期国债收益率走高,美元指数高位震荡,导致全球股市资金面压力有所加大,国内二季度经济数据显示经济修复动能略显不足,但随着经济基本面不断修复,相关政策持续输出,我国资本市场或迎来投资机遇。截至2023年10月13日,券商板块PE、PB估值分别为21.1倍,1.31倍,均处于较低水平,长期投资价值值得关注。

#李蓓:A股大概率有5年一遇行情##央企回购增持传递出积极情绪##证监会调整优化融券相关制度#$证券ETF指数基金(SH516200)$$国泰君安(SH601211)$$东方财富(SZ300059)$@杨大聊基 @东方财富创作小助手 @搬砖小浪哥

风险提示:本文所载信息或所表达的意见仅为提供参考之目的,并不构成对买入或卖出此文中所提及的任何证券的建议。本文并非基金宣传推介资料,亦不构成任何法律文件。本文非为对相关证券或市场的完整表述或概括,有关数据仅供参考,本公司不对其中的任何错漏和疏忽承担法律责任。投资者购买本公司旗下的产品时,应认真阅读相关法律文件。基金有风险,投资需谨慎。

本文作者可以追加内容哦 !