一、市场回顾

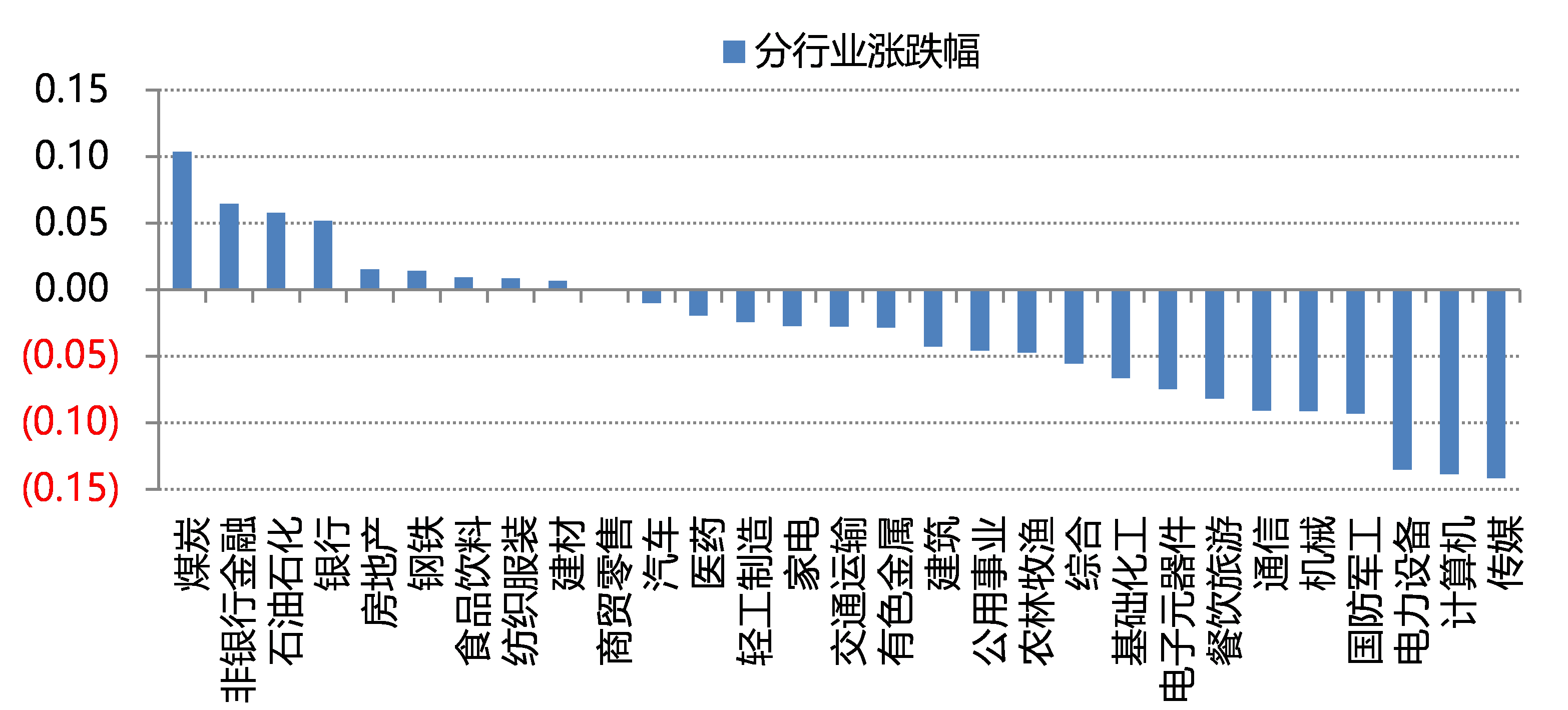

三季度市场以调整为主,周期类行业表现更好,中小板和创业板指数调整的幅度在10%左右,沪深300跌幅在4%左右。

分行业看,上涨的板块主要是煤炭、金融、基本金属、石油石化。动力煤(山西优混,5500大卡,统计局数据)和原油(WTI原油价格)三季度分别上涨21.2%,28.5%,超出我们的预期。

图1、三季度中信一级行业涨幅(%)

二、能源价格——聚焦供给而非需求

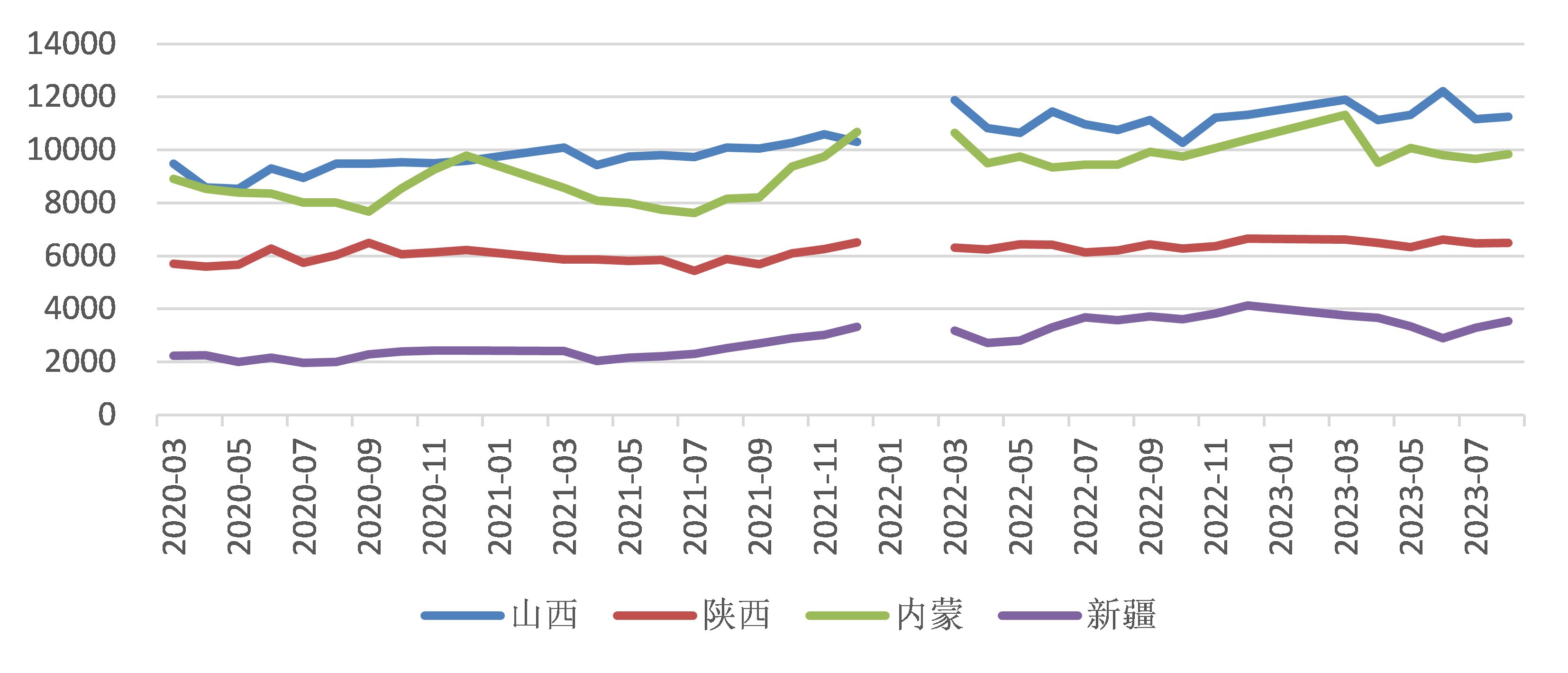

煤炭和原油并不存在“绝对的”供给瓶颈。以煤炭为例,23年8月份内蒙古煤炭产量较23年3月的高点下降了1500万吨/月(年化1.8亿吨),山西和陕西也较3月份的产量下降600-700万吨/月。这可能是淡季煤价上涨的主要原因。

中长期看煤炭并不存在绝对的供应缺口。以高点产量倒推,煤炭供应能力较两年前明显提升,即使不考虑疆煤外运,山西和内蒙新增的产能在过去两年应该超过了4亿吨。

图2、中国煤炭月度产量(万吨)

煤炭产量下降主要受到安全检查的影响,但也有一些数据需要关注:一是在高煤价下,工业企业煤炭开采行业中,4894家有2030家企业亏损(2023年8月数据),二是煤炭价格的反季节性变化(这样的情况已经连续三年出现),这可能是在电煤长协比例增加的约束下,市场上边际的煤炭供应和需求更容易出现较大的波动所致。

图3、中国工业企业煤炭(总企业单位数和亏损企业单位数)

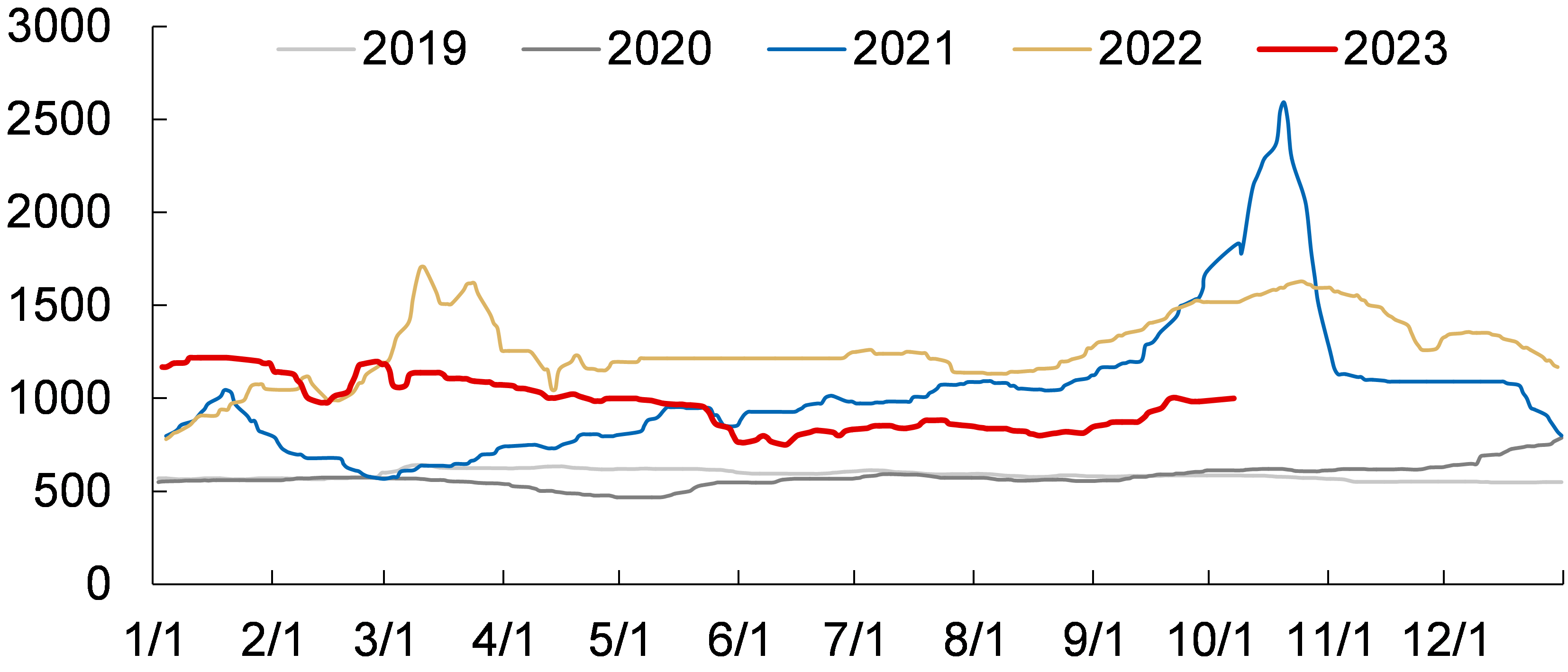

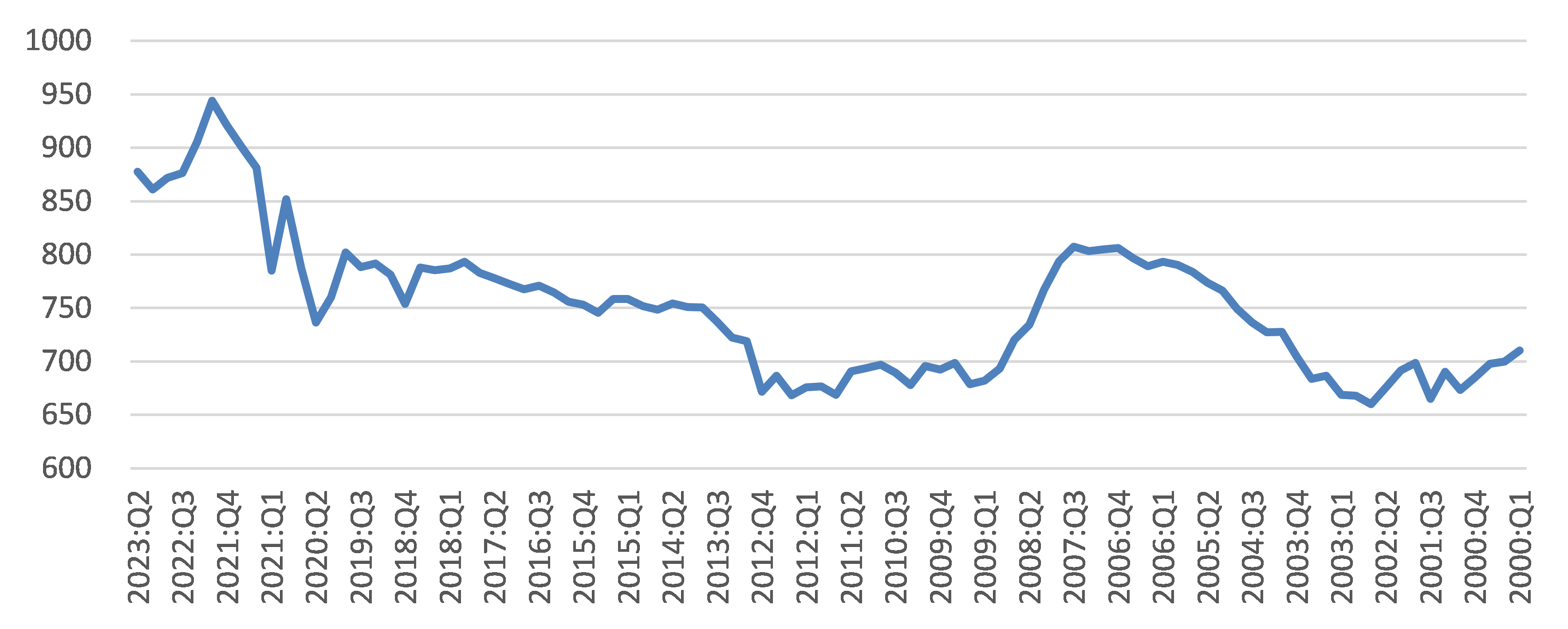

图4、秦港动力煤Q5500市场价(元/吨)

原油的情况也是供给的影响多于需求的影响。

根据IEA统计, 8月OPEC+产量较年初下降200万桶/天,是原油供需出现不平衡的主要原因。目前,OPEC+的剩余产能约519万桶/天,足以应对2023年全球220万桶/天的新增需求(根据IEA9月预测)。但是在沙特的强势减产下,全球原油库存维持在极低水平。

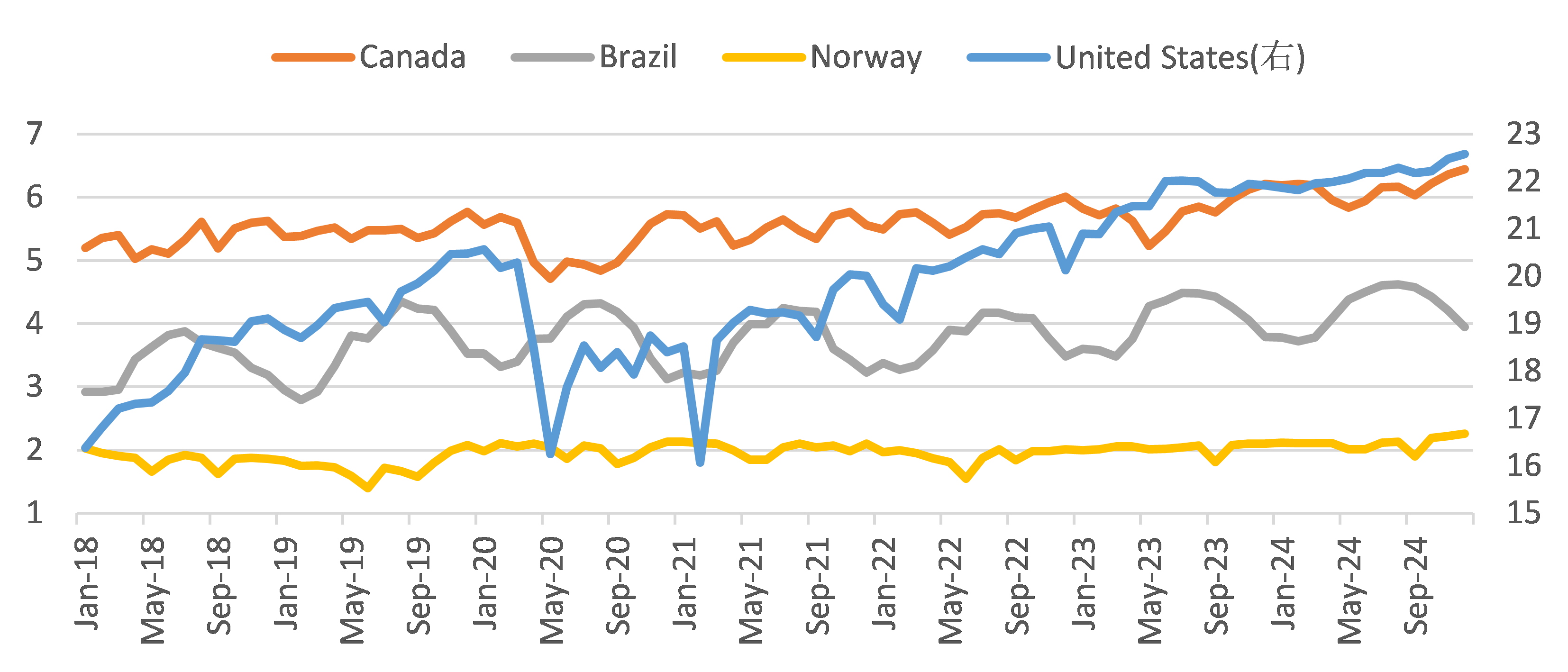

增产的国家中,需要关注美国、巴西、加拿大、圭亚那、伊朗、委内瑞拉等国家的边际变化。

图5、IEA对OPEC产量的统计

图6、潜在的增产国家(非OPEC国家,百万桶/天)

图7、有增长潜力的OPEC国家(千桶/天)

以煤炭和原油为基础,生产资料价格在三季度出现了明显的企稳反弹,周期性行业(石油加工、钢铁、有色、化纤和部分轻工行业)的盈利在6-8月份出现了同比显著的增长。

图8、流通领域生产资料价格环比变化

图9、工业企业利润同比增速(%)

除了能源为基础的周期类板块,我们观察到部分行业在需求没有显著改善的情况下(例如面板、存储、MLCC、钛白粉),厂商通过减产或者部分企业关停,也使得库存出现了一定程度的出清,产品价格上涨。

如果没有进一步的需求萎缩,本轮企业盈利的底部可能已经探明。(地产链以及供给增加较多的基础化工、造纸尚不能明确盈利未来的趋势。)

三、国内需求

需求复苏的强度是我们面对的另一大问题。

从需求的角度,国内三大需求——地产、汽车和家电中,有两个已经创下2019年以来新高。

乘用车:我们预期国内乘用车需求加上出口增长,可能今年会达到2500万辆-2600万辆的高位(2019年约在2150万量)。

图10、乘用车上险环比增长(%)

家电:1-9月结合企业出口、内销等数据,2023年空调需求(内需+外需)大概率也创出了历史新高,比2019年高出约10%左右。

图11、空调月度产量

地产:政策落地后,根据克而瑞的数据和全国30大中城市房地产销售面积,地产金九的销售为正常的季节性环比改善。9月克而瑞口径为环比增长18%,30大中城市口径为环比增长7%。(对于明后年的地产销售,我们仍然无法给出明确的展望)

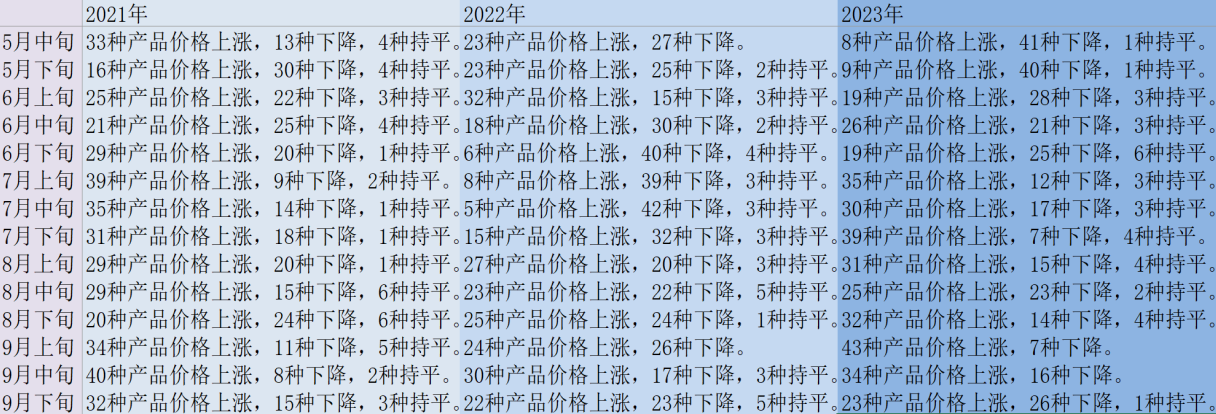

零售:8月,社零口径看消费增速开始恢复。2023年3月-7月间,社零两年复合增速基本维持在2-3%的区间内,8月两年复合增速为5%。限额以上企业商品零售总额虽然波动较社零口径大,但也是8月数据(两年复合增速5.8%)要好于7月(3.4%)。

网上销售:过去三年受影响相对较小。2023年8月,规模以上快递业务量同比增长18%(两年复合增速为11.4%),我们预期9月份(以及中秋国庆)快递业务量的增速仍在18%-20%的区间。

图12、限额以上企业零售总额同比增速(%)

从数据上看,国内需求虽然没有超预期的大幅增长,但总体也是在一个温和改善的轨道上。假设居民借钱消费的倾向较之前没有出现明显的变化,那么就业、收入预期是消费增长的同步或领先指标。我们统计了城镇居民收入和上市公司员工收入的增长趋势,和消费的趋势类似。

图13、城镇居民收入同比增速、上市公司支付给职工的现金以及为职工支付的现金同比增速

注:调整后口径指把新上市公司纳入和以前周报口径统计的公司家数有变化,行业不含金融、公用事业及中国石油和中国石化;部分服务业指消费者服务、商贸零售及交通运输。行业分类选择中信一级行业分类。

四、海外需求

由于每个投资者对经济的预期不同,谈论国内需求究竟好与坏本身存在巨大的争议,对于海外需求的判断差异就更大了。

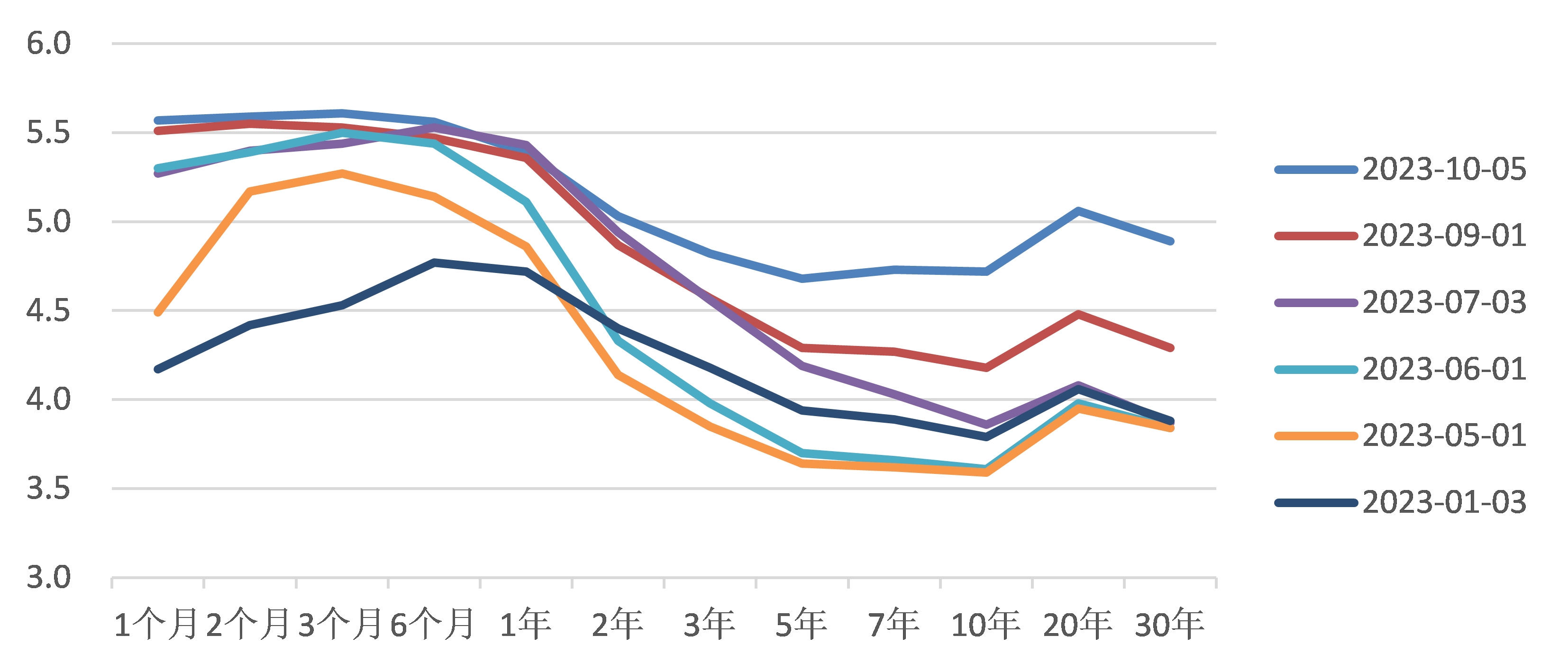

在经济领先指标中,债券和股票市场的表现本身是其组成部分。我们先借用美国国债收益率曲线的变化,来讨论这一问题。

从美债收益率曲线中,我们可以看到短端的抬升幅度(1年期美债收益率)低于中长期(7-30年)。这本身意味着对于中长期通胀中枢和中长期经济增长前景预期的变化。对于中长期的通胀我们前文有所讨论,下文主要讨论的是经济增长的中枢。

图14、美国收益率曲线

首先,投资者很多时候在讨论美国的财政刺激以及超额储蓄什么时候耗尽。但是从更长期、可持续的维度看,2022年以及2023年1-9月份非农就业私人部门的恢复是高于2016-2019年的,23年9月,美国新增私人部门非农就业(初值)为26.3万人,我们没有看到就业数据指向收入增长放缓以及经济衰退。

图15、美国月均新增非农就业:私人部门(千人)

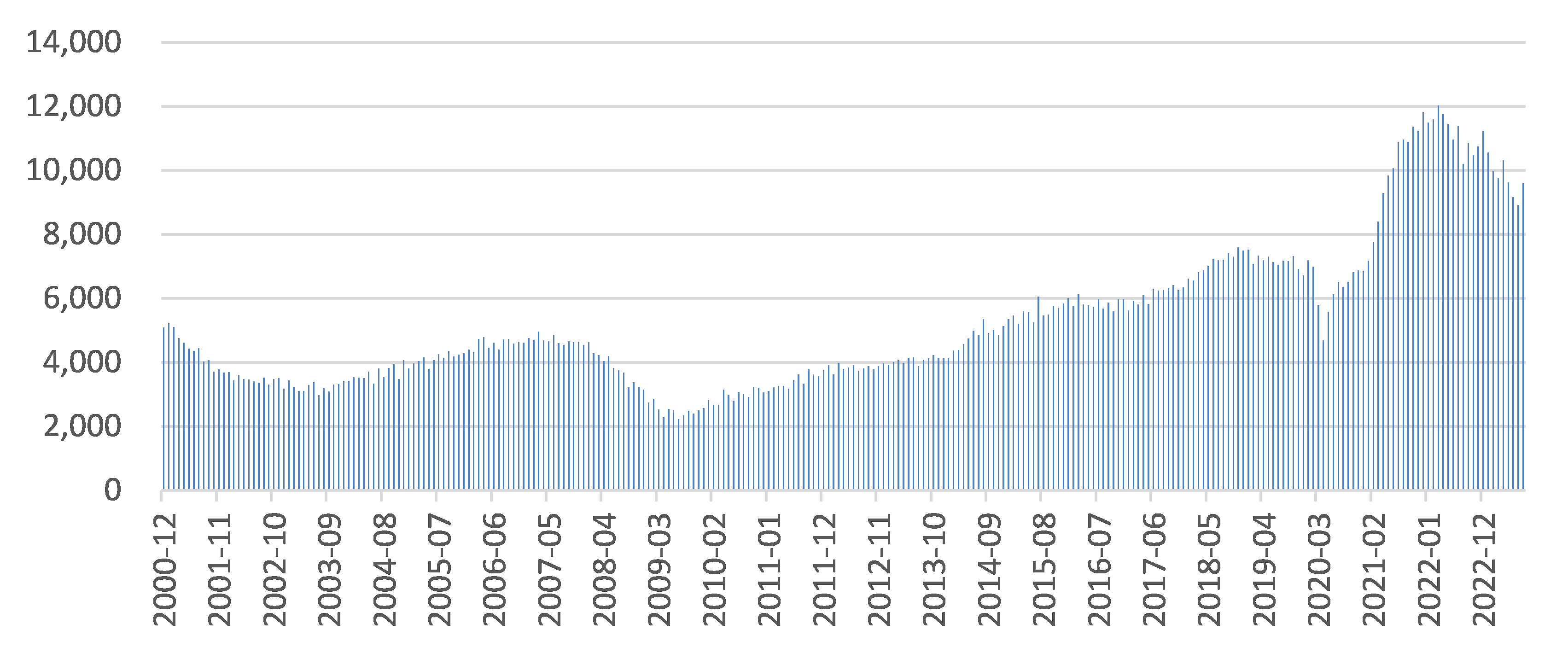

从另一个维度,职位空缺数虽然较2022年有所下降,但也显著高于2020年以前的平均水平。

图16、美国:职位空缺数:非农:季调(千人)

从资产负债表看,截至2023年Q2,美国居民及非盈利组织的负债/可支配收入较2022年同期下降4个百分点;资产/可支配收入较2022年同期下降29个百分点(但仍处于历史的高位)。(见图17、18,时间轴为逆序排列)

图17、美国居民及非盈利机构总负债/可支配收入(%)

图18、美国居民及非盈利机构总资产/可支配收入(%)

从收入的角度看,居民可支配收入自2023年以来一直维持在稳定的5%左右。如果说2021年居家办公可能透支了商品需求导致了22年至今的销售调整,但是零售数据近四个月未有进一步走低的迹象(见图19)。

图19、美国个人总收入与零售同比增速(3MMA,%)

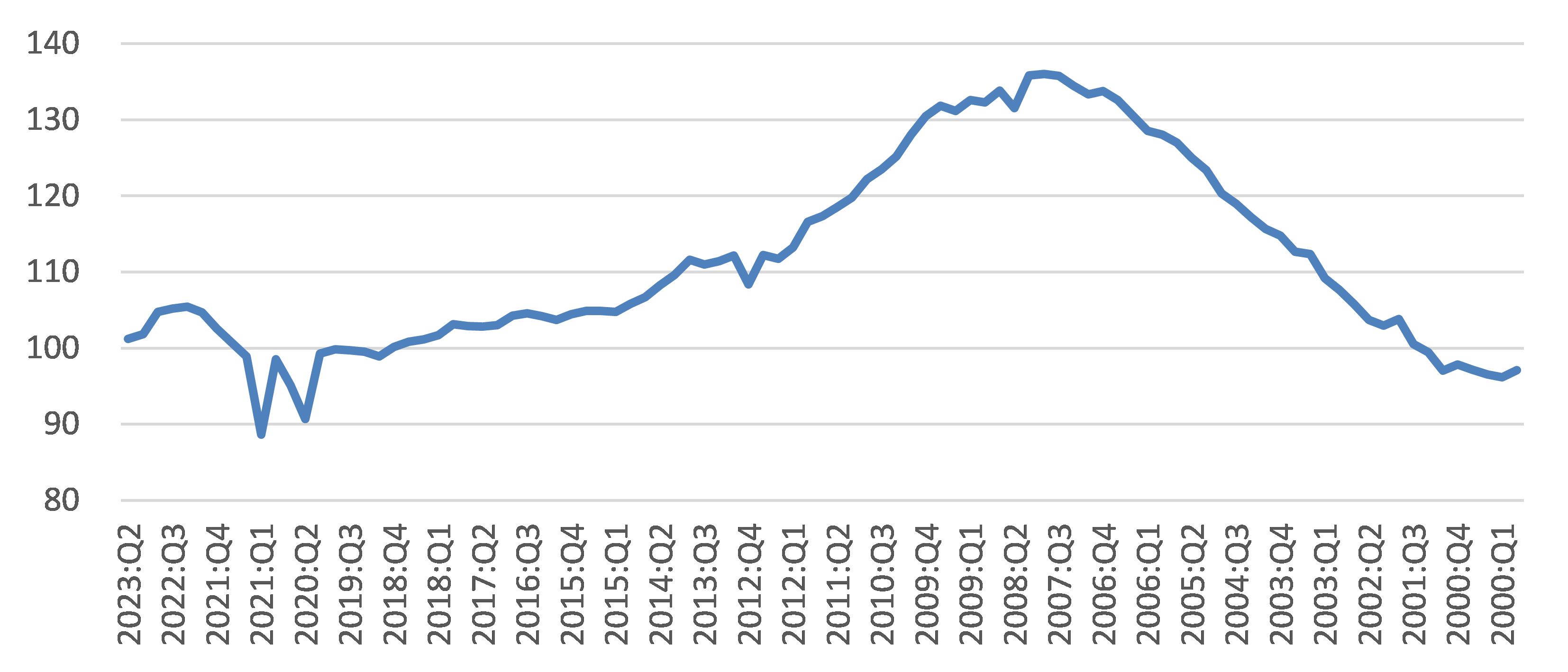

发达经济体的情况和美国类似,2022年至今的调整以制造业为主,服务业仍在增长区间(和国内关联度不高),但制造业从年初以来的PMI数据和产能利用率数据看,没有进一步走弱的迹象。

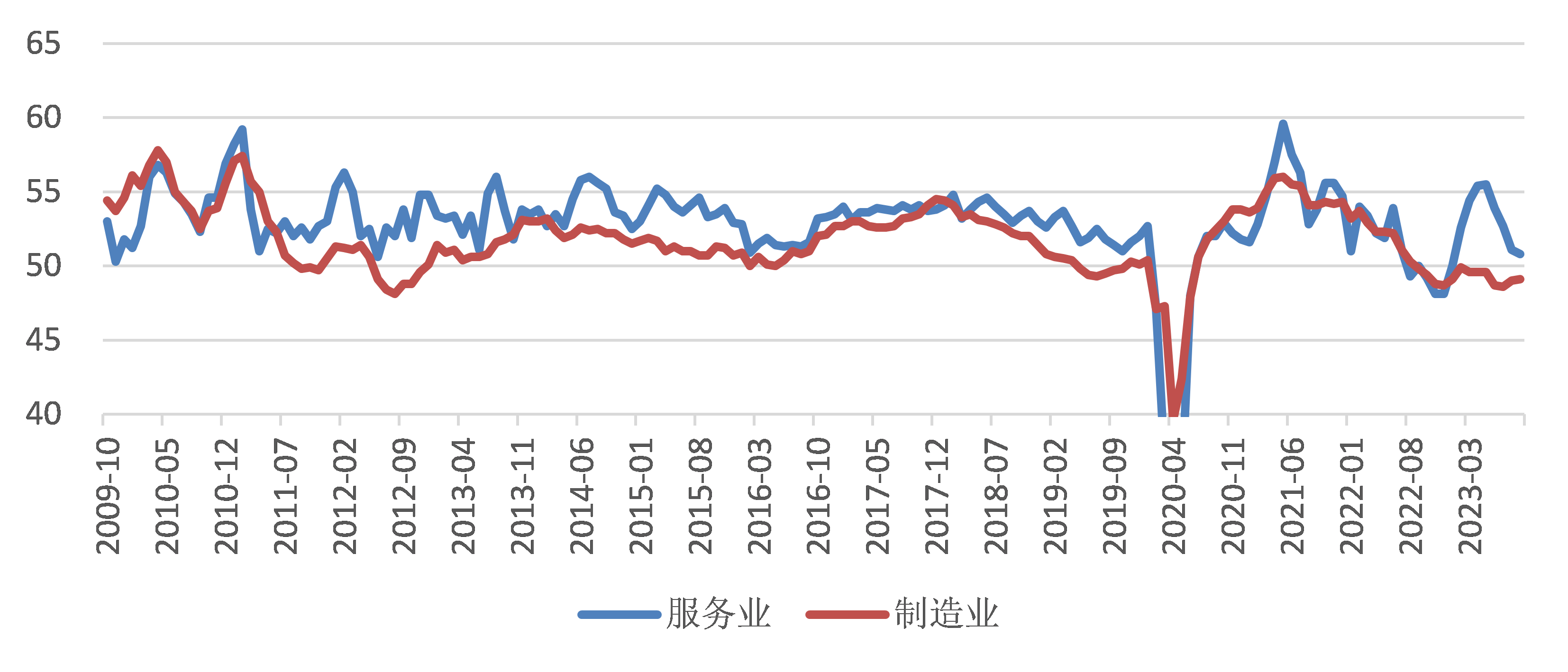

图20、J.P.Morgan全球制造业和服务业PMI指数(%)

在高利率状态下,理论上私人部门投资和地产应该受到较大的影响,但负重前行的状态下,今年房地产销售同比增速低位反弹,私人部门投资也未见进一步下滑(二季度环比增速是改善的)。

图21、美国:CEO经济展望分项指数:资本支出(%)

图22、美国新屋及成屋销售同比增速(%)

五、配置建议

三季度我们看到了更多经济企稳的迹象,例如周期品价格的修复、8-9月消费数据的企稳回暖,海外也未见到显著的经济衰退风险。我们预期未来储备的政策也还有进一步释放的空间。资金面上,减持、融资的压力8月下旬以来出现了缓解(见每周周报)。各种因素正在出现积极的变化。我们对市场的看法修正为谨慎乐观。

$圆信永丰优加生活(OTCFUND|001736)$

$圆信永丰致优混合A(OTCFUND|008245)$

$圆信永丰优悦生活混合(OTCFUND|004959)$

风险提示:

本资料为圆信永丰基金研究人员依据公开资料和调研信息撰写,不作为任何法律文件,所载观点均为当时观点,仅供投资者参考,不构成任何投资建议。公司不对本资料中所载观点及信息资料的准确性、完整性作任何担保或保证。投资者在投资我司基金产品前,请务必认真阅读《基金合同》、《招募说明书》及《产品资料概要》等法律文件。基金管理人所管理的基金的过往业绩并不预示其未来表现。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用资产,但不保证所管理的基金一定盈利,也不保证最低收益。

本文作者可以追加内容哦 !