最近几年,随着A股市场在不同的牛熊周期延续着较高波动的特征,越来越多的投资者重视资产配置,固收+作为其中很有代表的策略,市场热度和投资者接受度都较高。但是股和债分别配什么比较好,被动宽基指数还是主动管理基金?不同股债比例的固收+过去几年表现如何?哪种固收+方案的风险-收益性价比较高,相对容易穿越牛熊?

1,被动宽基指数VS主动管理基金

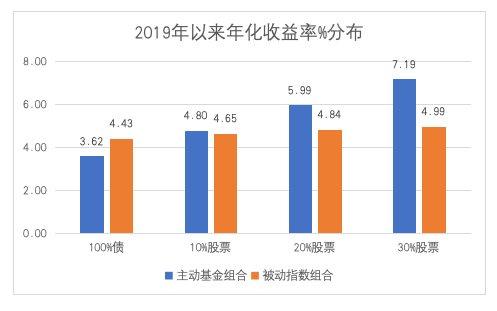

我们先看看配置被动宽基指数或主动管理基金,2019年以来固收+的业绩及其差异。被动指数组合我们选择配置中证800指数和中证企业债指数,主动基金组合我们选择配置wind偏股基金指数和wind中长期纯债基金指数,以下相同。

从下图的年化收益率看,股票占比越高时,主动基金组合相对被动指数组合的收益率优势越明显。但是当100%纯债时,被动指数组合收益率反而比主动基金组合更高,小编猜测可能是基金公司对债券信用风险更看重,因此债券票息上可能吃亏较多,不过在信用风险较大的环境下,这是值得点赞的取舍。纯债的资产,踏实可能是首要的。

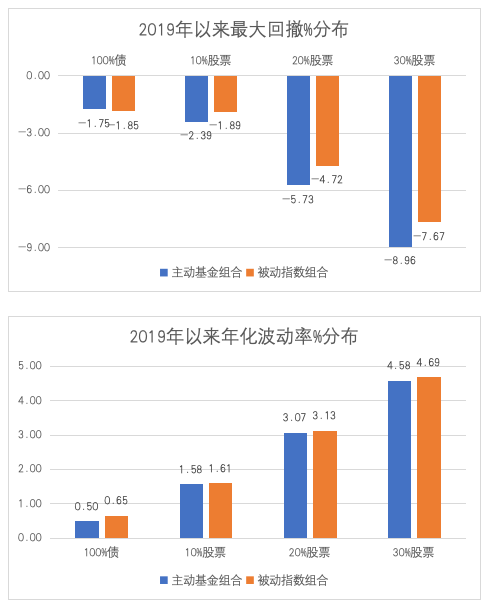

再看风险情况,这里我们采用年化波动率和最大回撤。最大回撤代表一段时间内可能承担的最大损失,年化波动率代表一段时间内可能承担的平均波动水平。股票占比越高时,主动基金组合相对被动指数组合的最大回撤更大一点,但是年化波动率却更低。可以理解为极端情况下,主动基金组合波动风险更大,持有体验更差,但是大部分时候,波动程度更低,持有体验更佳。当100%纯债时,主动基金组合相对被动指数组合的最大回撤和年化波动率都更低,和前文的收益率相对更低比较对应。

综合以上,我们认为配置主动管理基金的固收+组合整体表现相对更好,体现了A股市场主动管理基金的长期阿尔法表现。专业的人体现了专业的价值。

2,不同股债比例的固收+

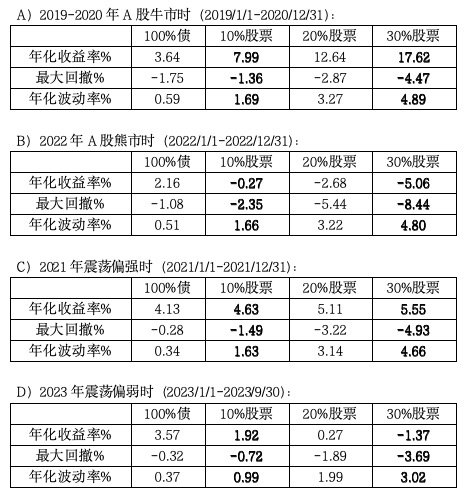

接下来我们看看不同股债比例的主动基金固收+组合,在A股最近几年牛熊市时的表现及差异。

从以上3张图和4张表可以看出,即使底层配置的资产相同,不同股票占比的固收+组合业绩表现依然有一定的差异。尤其在不同的A股市场周期时,业绩差异可能还较大。例如,在2019年2020年的A股两年牛市中,30%股票比例的组合的复合收益率高达17.62%,最大回撤仅-4.47%。10%股票比例的组合,复合收益率为7.99%,最大回撤为-1.36%。但是在2022年的A股熊市中,30%股票比例的组合收益率只有-5.06%,最大回撤却达到-8.44%。10%股票比例的组合的收益率为-0.27%,最大回撤为-2.35%。在2023年的A股震荡偏弱市中,截至2023年9月30日,30%股票比例的组合今年年化收益率为-1.37%,最大回撤也达到了-3.69%。10%股票比例的组合今年年化收益率为1.92%,最大回撤仅-0.72%。

股债比例多少的固收+组合性价比更高,我们认为没有统一的答案,建议根据个人的风险承受范围选择对应的方案,相应地对收益率有较合理的预期。对于大多数风险偏好较低的投资者,股票占比10%-20%的方案或许是比较合适的选择。

注:本文数据来源于wind。(1)被动指数组合的底层资产为中证800指数(000906.SH)和中证企业债指数(H11008.csi),主动基金组合的底层资产为wind偏股基金指数(885001.WI)和wind中长期纯债基金指数(885008.WI)(2)100%债券指全部为中证企业债指数或wind中长期纯债基金指数。10%股票指10%*中证企业债指数/wind中长期纯债基金指数+90%中证800指数/wind偏股基金指数。20%股票、30%股票类似同理。(3)2019年以来年化收益率分布、最大回撤分布、年化波动率分布3张图的时间区间为2019/1/1-2023/9/30。指数历史表现不代表未来,也不预示相关基金业绩。

风险提示:此文仅供参考,本文提到的应用信息仅用于举例分析,不作买卖依据,不构成投资建议或个股推荐。市场有风险,投资需谨慎。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。海富通基金郑重提醒您注意投资风险,请仔细阅读基金合同和基金招募说明书,在了解基金的具体情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策。

本文作者可以追加内容哦 !