$ST步森(SZ002569)$

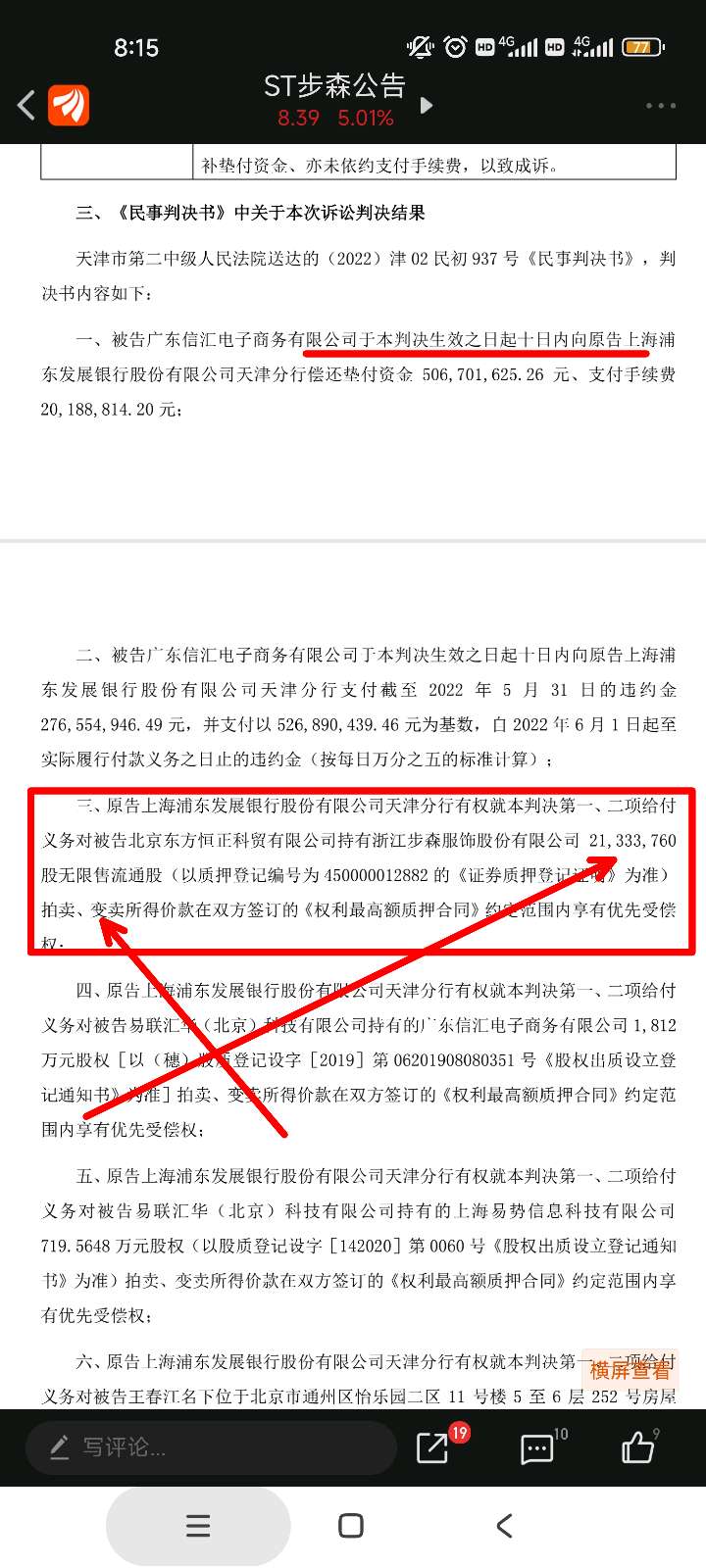

二审终审判决维持原判,也就是说按照一审执行。那么现在浦发迟迟不上拍卖架,肯定是有其他更高的利益空间在运作。众所周知,银行是最注重风险管控的,所以能变现绝对要变现。现在我就站在浦发角度分析一下这笔担保质押款。

1)浦发的底气:步森虽然st但是营收,净资产还比较健康,两年内不担心退市,目前这个财务报表基本上不存在造假,前面我发过贴统计过近期的立案调查和问询函,基本上都查了个底朝天,估计这就是浦发的底气所在。

2)历史大股东注定退出舞台:王春江和她丈母娘团队,是绝对赔付不起这7个亿,也不划算,也没有必要,否则老王也不至于外出“疗伤”至今不回,所以肯定出不起钱也不会去管。退一万步说,就算要股权那么这些日子也应该给浦发钱,浦发解除质押,显然这个退一万步说的概率比彩票中一个亿还低。![[捂脸]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot42.png "捂脸")

3)待价而沽:这个股权既是质押又是担保,浦发是第一受偿人。另外,既然没有退市风险,手里的牌是第一大股权,将决定上市公司谁是老大,这不比普通小份额,浦发相当于有尚方宝剑,所以必须把利益最大化。

4)股权归属:浦发银行肯定不愿意当步森的大股东的,除非一拍二拍没人要,这个拍卖没人要的概率也几乎没有。

5)回应疑问:有人说迟迟不拍卖,会不会走协议转让,我猜测肯定还是走拍卖,一审诉求里面浦发说了拍卖变卖。另外,如果走转让那可能是有惊天利好,站在浦发角度肯定是利益最大化,而这个最大化肯定比拍卖还值钱,而且协议方直接走协议,那肯定也是能量很大不在乎钱的主。

综上,股权拍卖(转让)肯定势在必行,浦发还没执行肯定也是待价而沽,前途一片光明,预期持续走高。

追加内容

本文作者可以追加内容哦 !