昨天海天味业闪崩,大跌8个点。

海天味业从最高只是7000亿元一路单边下跌到2000亿元,已经是腰斩又腰斩了。本次的大跌主要还是外资抛售原因,内资走得差不多了,目前也就不到1亿股,Q1能查到海天味业外资手里有3.2亿股,到目前剩下2.2亿股,减持1亿股。$海天味业(SH603288)$

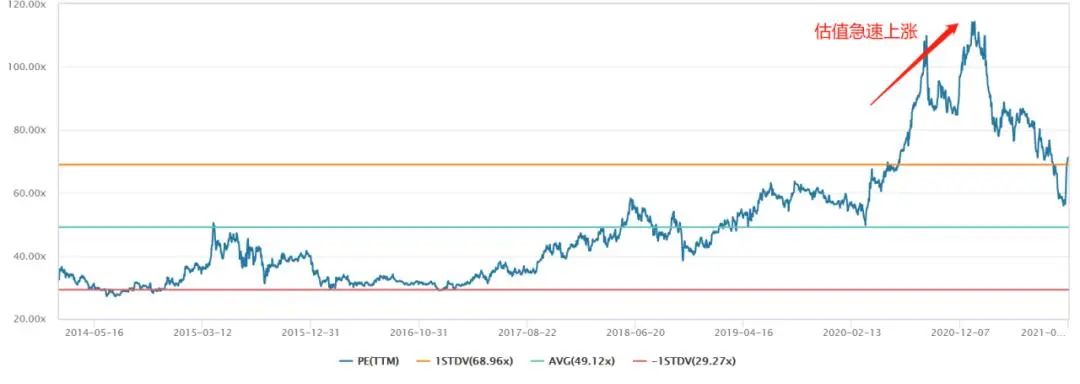

虽然海天味业只有2000亿元市值,但是估值上并不便宜,上半年利润是30.96亿元,全年按61.92亿元算,估值是33pe,也不是很低,还算高估了一点,从过往估值来看,最低也就稳定在30pe,现阶段算是底部区域了。

不过那时候食品饮料整体的估值都很高,平均pe是75倍,从现在形式来看,何时止跌不好说,宏观来看消费不振,公司端看业绩持续承压。

就算是业绩回暖很难说上涨,比如东方雨虹利润和营收都已经恢复双位数增长了,也没有开启均值回归。

海天味业、伊利股份、农夫山泉、医药等等都算是永续增长的范畴,也是林园公开说过的嘴巴的生意和医药,是他长期看好的企业。

所谓的永续性增长,就是可以永远以跑赢通货膨胀的速度涨下去,而且基本上是人类的刚需,更准确的说是相对刚需。

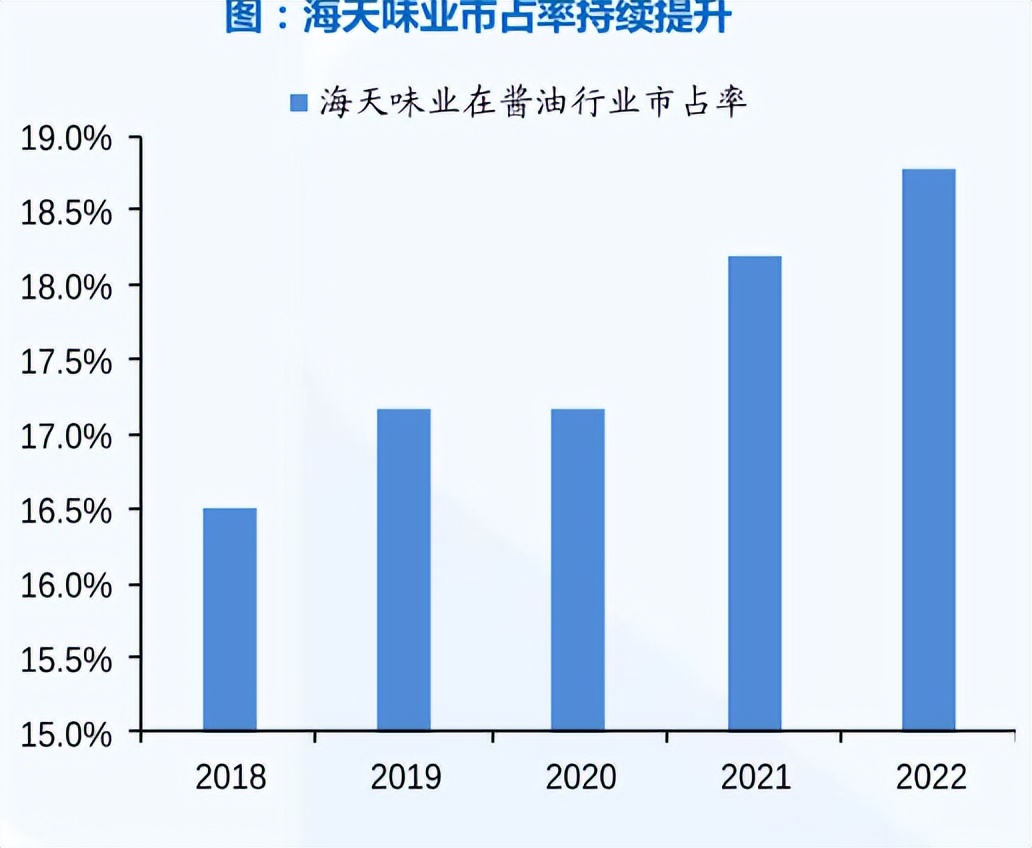

永续增长逻辑是支撑海天味业大市值的第一个逻辑,第二个逻辑就是市占率逻辑,公司在酱油这个赛道是绝对的龙头

从国泰君安数据看,目前海天味业的市占率是在持续提升的,22年年底达到了18.5%市占率,是远高于李锦记(3%)、美味鲜(3%)和加加(1%)的

而他主要业务除了耗油是市占率第一外,其他品类:调味酱、料酒、醋是远没有前面两个品类优势的,料酒和醋收入占比也比较低整体营收估计10亿元左右(业绩说明会数据),调味酱占比11%。

根据东兴证券22年追踪到数据,蚝油市场规模大约 110 亿元左右,行业具备两位数增速,是近几年来增速最高的子品类之一。行业集中度较高,公司市占率 42%。

调味酱行业规模大约 500 亿元,公司市占率 5%左右。调味酱行业整体增速较慢,但行业集中度较低,CR3 约 18%

恒顺醋业为行业龙头,占比约 10%,山西的水塔醋业与紫林醋业分列二三位

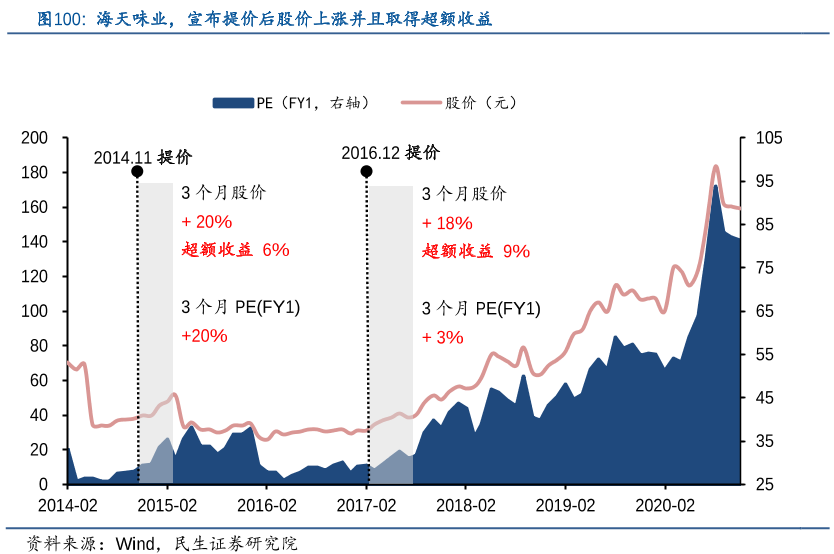

隐藏在市占率逻辑下的是公司的第三个逻辑,提价逻辑。

实际上这个逻辑虽然可以走通,但是时间过长,一次提价周期基本上是2-3年左右,对利润和股价过往看,提升很明显,但是过往的十年是消费行业的黄金十年

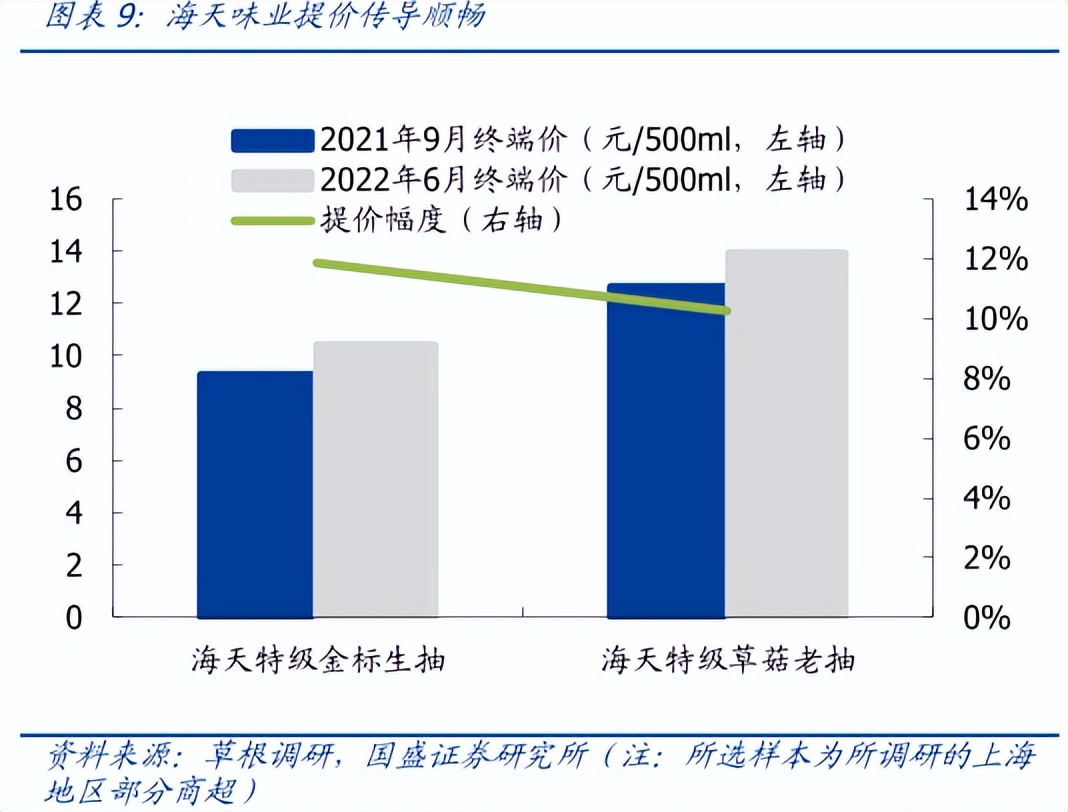

同样的提价,在22年的走势就只是短暂的反弹,紧接着就是一路向下。

后面,券商推演出另一个逻辑,就是复合调味品提价和高端酱油提价,来弥补整体提价周期长,提价幅度不高的问题#海天味业董事长提议回购股份#

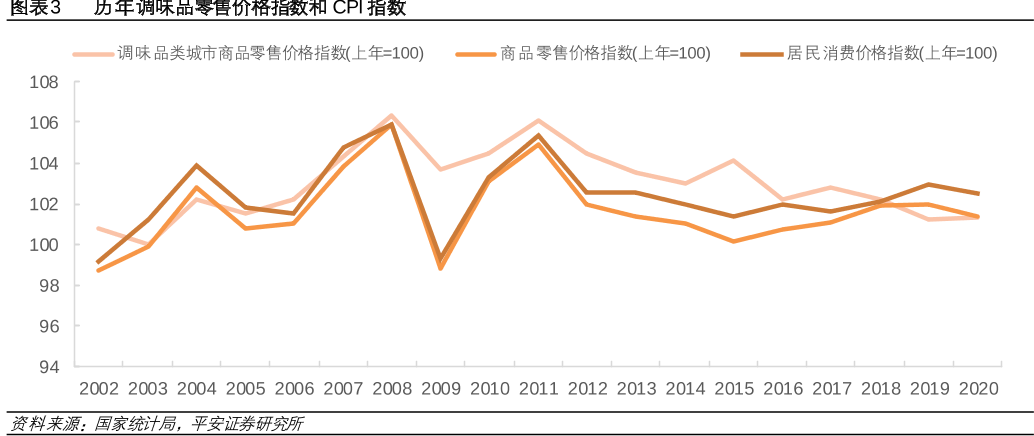

从找到的数据来看,调味品价格基本上是和CPI指数走势趋同,今年以来CPI什么样子,想比也就不用多说了(因为具体找不到海天味业的价格涨幅表,所以用这个用作替代)

从目前的销量来看,22年三大主品类酱油/调味酱/蚝油收入分别同比-2.3%/-3.1%/-2.5%,23Q1酱油/调味酱/蚝油收入分别同比-8.9%/-6.8%/ 3.3%,销量也是下滑的

所以,券商所说逻辑是站不住脚的。

而且海天味业也有人质疑,是不是强行压货给经销商,今年经销商减少同时,销量也减少了,23H1末,公司经销商数量为6756家,较22年末净减少416家。

确实,海天的优势在b端,但是过于忽略c端也是造成公司去库存压力很大,叠加去年双标门事件,即国外售卖的酱油配料表中没有添加剂,而国内售卖的除了天然材料外还有较多添加剂。

事件引发了舆论激烈反响,有官媒直言海天“傲慢与偏见”,企业公关缺少站在消费者角度的心态。即便后期公司多次发声澄清,但“双标”事件带来的影响依然难消。

“双标门”的影响立刻在海天酱油的销售端开始体现,据Sandalwood紫檀数据中国电商监测数据,海天味业酱油产品2022年10月主要电商平台销售额相比去年同期下降32%,失去线上市占率第一的位置。千禾味业则趁机超车,当月酱油产品线上销售额同比增长226%,成为酱油产品国内主流电商平台市占率第一。

总结一下,海天味业业绩方面的问题还有解决,公司的阵痛还在继续。宏观方面也限制公司的一些节奏,这是无可厚非,但是公司的回购和减持、理财操作也难说公司重点在哪里。

最后就是钱的问题,流动性问题,外资给海天最后一击,真的让股东绝望,除了装死躺平,没有更好的办法,期待公司早点度过阵痛期。

首创证券《海天味业:短期经营承压,内部积极变革》

本文作者可以追加内容哦 !