今年以来A股持续震荡,在权益类基金表现整体低迷的同时,二级债基表现却颇为亮眼。Wind数据显示,今年以来,截至9月28日,467只(统计初始份额)全年有业绩录入的“二级债基”基金当中,有348只年内回报为正数,占比达74.52%。

从更长的时间维度来看,将二级债基以万得混合债券型二级基金指数作为代表,并将股市以沪深300指数作为代表,在2013年1月4日到2023年9月28日这十年多的区间里,万得混合债券型二级基金指数的累计收益率达到了77.87%,也超过同期沪深300指数的46.24%。

数据来源:Wind;统计区间2013.1.4-2023.9.28;指数过往业绩走势不代表未来表现,不代表投资建议。

凭借稳健但也不失进取的业绩表现,在长期投资中,二级债基已经成为了我们投资中重点考虑的配置对象。但不可否认的是,二级债基之间的表现也可谓参差不齐,投资者想获得二级债基整体呈现的那种收益率曲线也不可谓容易。那么最近火热的量化投资,能否助投资者更简单的享受到二级债基整体所呈现的稳中求进呢?

二级债基是一种以债券投资为主体,适当参与股票二级市场投资的基金,其对于资产配置有债券投资不低于基金资产的80%,股票等权益类投资不高于基金资产的20%的要求,因此其预期收益和整体风险一般介于纯债基金和偏债混合型基金之间,整体呈现兼顾风险及收益的特点。

这种平衡的股债大类资产配置,让二级债基在过去得以穿越牛熊,实现了“慢也是快”的收益表现。

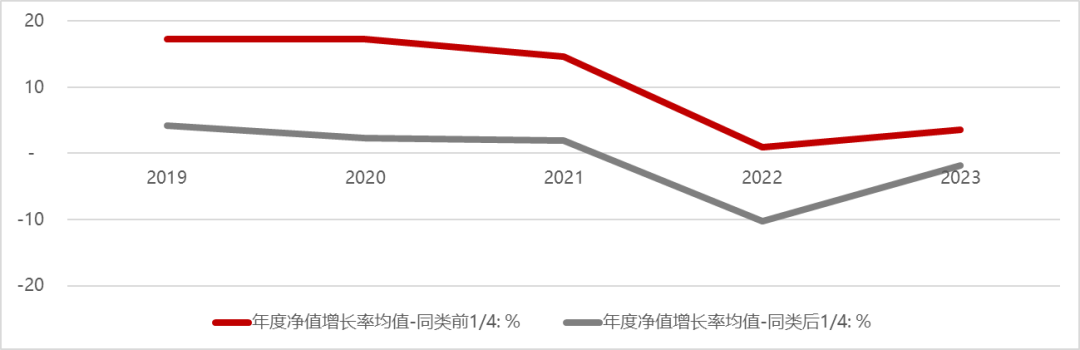

二级债基在整体上呈现出了兼顾风险及收益的特点,但在个体基金上,这种特点也并非都能完整反映。Wind数据显示,截至9月28日,万得混合债券型二级基金指数今年虽然实现了1.04%的收益,但是单只基金的表现存在较大差异。全年有业绩录入的“二级债基”基金中,净值增长率方面,表现最好的基金和表现最差的基金之间存在着15.22%的差距;而在最大回撤方面,表现最好的基金和表现最差的基金之间存在着18.48%的差距。

这种个体基金之间的差距也并非个别年份的“特例”,过去5年,根据Wind数据,选取每年度净值增长率表现在二级债基中排名前1/4的均值(算数平均)以及后1/4的均值(算术平均),也可以看到个体基金之间所存在的差距颇大。

造成这种差异的原因很大程度上在于股票组合的回撤,每只基金股票组合的投资策略、风险偏好、仓位大小都并不一致。与二级债基股债配置有比例的平衡点一样,股票组合本身也有回撤和收益的平衡点,而部分基金为了实现更高的收益,回撤的风险也就随之放大,在市场震荡波动时,基金净值表现便不尽如人意。因此,并非在二级债基中随意选择基金就能使我们获得如指数般的持有体验,在投资时,仍然需要从自身的风险回报预期出发,找对匹配的投资策略和管理人,如果想要追求二级债基稳中求进的特点,我们在考虑基金股债配比策略上是否达到平衡的同时,也需要仔细斟酌股票组合是否也能实现回撤和收益的平衡,在一番精挑细选后才能按下“买入”键。

而说到平衡股票组合回撤与收益,量化策略无疑是个中好手。

由于在投资决策上相比传统投资更为重视客观的海量数据以及算法,在减少主观经验和认知的成分的同时,投资标的方面的覆盖和跟踪更是远超人力所及;此外,量化策略在执行能力上凭借计算机达到了毫秒级的响应能力,去除了人的反应和理解时间。因此,量化策略天然在“分散化投资”及“严格交易纪律”方面相比传统投资有着无可比拟的优势,这两点也是实现股票组合平衡的重要条件。

公募量化也由策略不同存在区分,根据Wind分类,主要分以下三类:指数增强、主动量化和市场中性。

指数增强,就是跟踪指数(比如宽基、行业等等),通过量化选股获得超额收益。本质赚的是指数收益+量化模型选股的收益,存在所跟踪指数本身而获得的较强波动性。

主动量化,即不受指数约束,而是依靠量化模型在全市场范围内选股,因此部分不会受到某个板块或者某种风格太大的影响,整体收益中,量化模型选股的收益相比全市场收益更多,较少周期性影响下,股票组合可以接近全市场回撤和收益间的平衡点。

市场中性,就是在指数增强或主动量化的基础上,做空股指期货,以获得纯收益。

波动性并非只有坏处,波动性越大,资产价格上升时也会获得更多的收益,因此,对于二级债基中的股票部分本身有着对于回撤和收益平衡的诉求,主动量化选股便迎合了这种需求。

用事实说话,我们也来看看主动量化选股策略在今年的表现。由于二级债中的权益部分难以单独拆分,因此我们用量化主动公募基金来代表量化选股策略。

Wind基金分类中,我们选择“基金概念”属于“量化基金(主动型)”的全年有业绩录入的基金,再进一步剔除掉其中的行业/主题量化基金,最终我们便得到了目前市场上的所有157只全市场选股的量化主动公募基金。根据Wind数据显示,这批基金今年以来,截至9月28日,平均收益率为-2.30%,平均最大回撤为-13.43%,而同期普通股票型基金指数、偏股混合型基金指数涨幅分别为-7.73%和-9.52%,对应最大回撤为-15.83%和-16.84%。可见,在今年股票市场的震荡行情下,量化主动公募基金在收益率和波动率方面均交出了更优秀的答卷。

回到二级债基,二级债基的股债配置比例本身便是为了追求股票和债券对组合的风险贡献相等的平衡点,从而更好发挥组合配置的价值,而主动量化选股则使得股票组合内部也能追求回撤和收益的平衡,这对于二级债基而言,无疑是基金整体平衡的“双保险”。

目前,火热发售中的鑫元浩鑫增强债券型基金(A类018682 /C类018683)(以下简称“鑫元浩鑫”)正是采取主动量化的多因子全市场选股作为权益部分的投资策略,通过因子挖掘、动态赋权及风险控制,努力捕捉股票组合的超额收益。

除了多因子选股模型实现主动量化选股之外,鑫元浩鑫更是采用了鑫元量化投资团队倾力打造的春夏秋冬大格局模型,通过使用海量数据汇总市场大格局信号,将市场分为春(震荡上行)、夏(趋势上行)、秋(震荡下行)、冬(趋势下行)四个状态,用于锚定权益仓位权重,实现动态仓位管理。

在多因子选股及春夏秋冬大格局两大模型加持下,配合严格的交易纪律、持续提炼创新因子并迭代模型,鑫元浩鑫在股票组合上力争控制回撤与收益的平衡,进而追求基金整体股债资产间的平衡,为组合创造平衡“双保险”,为广大投资者带来稳中求进的更好持有体验。

$鑫元浩鑫增强债券C(OTCFUND|018683)$

$鑫元浩鑫增强债券A(OTCFUND|018682)$

鑫元浩鑫增强债券型基金(A类018682 /C类018683)正在火热发售,“高研值”组合陈浩和刘宇涛强强联手,债券打底、权益添色。在控制风险的基础上追求收益,为投资者在波涛汹涌时提供一片港湾,在拨云见日时助其尽快起航。

拟任基金经理陈浩,南京大学经济学博士, 具有扎实的研究基础,擅长数据分析,能够把投资和研究紧密结合起来,并对投资组合进行精细化管理。银行自营和基金投资的工作经历,也使其擅长利率债投资和交易,择时及择券能力突出。

陈浩在管产品鑫元富利三个月定开债近2年(2021.8.2-2023.7.31)业绩同类排名前23%;鑫元合丰纯债A近1年(2022.8.1-2023.7.31) 业绩同类排名前22%。(数据来源:据2023.8.3海通证券研究所《基金业绩评价报告》统计显示,截至2023.7.31,鑫元富利三个月定开债近2年排名311/1374,鑫元合丰纯债A近1年排名365/1664。)

拟任基金经理刘宇涛,上海交通大学工学博士,哥伦比亚大学联合培养博士研究生,注重绩效归因,擅长在投资实践中不断反思和进化。他不局限于数据挖掘,乐于积极探索个股背后逻辑,量化的逻辑,逻辑的量化。投资覆盖面广,对量化多因子和行业研究均有涉猎。触类旁通,用量化的方式践行价值投资,用行研的方法优化量化投资。

刘宇涛在管产品$鑫元中证1000指数增强发起式A(OTCFUND|017190)$自2022.12.5以来(2022.12.5-2023.7.31),累计收益率为7.58%,同期业绩比较基准为-2.30%,超额收益为9.88%。(数据来源:产品业绩经托管行复核,业绩比较基准来源于Wind 。)

备注:

1. 拟任基金经理陈浩:6年金融行业从业经验,经济学博士。历任中国农业银行金融市场部债券高级交易员、平安银行资金运营中心债券投资经理。2021.6加入鑫元基金,历任固收投资经理,2021.12起担任基金经理。

2. 据各期定期报告显示,截至2023.6.30,陈浩在管的其他同类基金历史业绩:

鑫元合丰纯债A/C成立于2014.12.16,2016.12.27鑫元合丰分级债券型证券投资基金转型为鑫元合丰纯债债券型证券投资基金,陈浩自2021.12.13起担任该基金基金经理,详情请见基金公告。鑫元合丰纯债A业绩表现/业绩基准为:2018年:6.13%/2.10%、2019年:3.68%/2.10%、2020年:2.15%/2.10%、2021年:3.98%/2.10%、2022年:3.04%/2.10%、2023年(1.1-6.30):1.78%/1.04%;鑫元合丰纯债C业绩表现/业绩基准为:2018年:6.03%/2.10%、2019年:3.57%/2.10%、2020年:2.03%/2.10%、2021年:3.88%/2.10%、2022年:2.94%/2.10%、2023年(1.1-6.30):1.73%/1.04%。

鑫元淳利成立于2018.7.11,陈浩自2021.12.13起担任该基金基金经理,业绩及基准表现分别为:2018年(7.11-12.31):2.21%/3.90%、2019年:1.72%/4.96%、2020年:4.34%/3.05%、2021年:4.18%/5.65%、2022年:2.65%/3.49%、2023年(1.1-6.30):1.87%/2.98%.

鑫元承利成立于2019.3.1,陈浩自2021.12.13起担任该基金基金经理,业绩及基准表现分别为:2019年(3.1-12.31):3.05%/3.87%、2020年:4.82%/7.04%、2021年:9.74%/13.08%、2022年:2.49%/3.49%、2023年(1.1-6.30):1.85%/2.98%。

鑫元富利定期开放成立于2019.11.13,陈浩自2021.12.13起担任该基金基金经理,鑫元富利定期开放业绩表现/业绩基准为:2020年:4.14%/3.05%、2021年:4.05%/5.65%、2022年:2.66%/3.49%、2023年(1.1-6.30):2.43%/2.98%。

鑫元中债1-3年国开债成立于2019.11.7,陈浩自2021.12.13起担任该基金基金经理,鑫元中债1-3年国开债A业绩及基准表现分别为:2020年:1.90%/2.74%、2021年:3.51%/3.48%、2022年:2.77%/2.60%、2023年(1.1-6.30):1.88%/1.54%;鑫元中债1-3年国开债C业绩及基准表现分别为:2020年:1.79%/2.74%、2021年:3.40%/3.48%、2022年:2.68%/2.60%、2023年(1.1-6.30):1.83%/1.54%。

鑫元中债3-5年国开债成立于2019.11.15,陈浩自2021.12.13起担任该基金基金经理,鑫元中债3-5年国开债A业绩及基准表现分别为:2020年:1.92%/3.05%、2021年:4.41%/4.69%、2022年:3.19%/2.93%、2023年(1.1-6.30):2.32%/2.05%;鑫元中债3-5年国开债C业绩及基准表现分别为:2020年:1.81%/3.05%、2021年:4.32%/4.69%、2022年:3.01%/2.93%、2023年(1.1-6.30):2.23%/2.05%。

鑫元裕丰债成立于2022.7.13,陈浩自2022.7.26起担任该基金基金经理,鑫元裕丰债业绩表现/业绩基准分别为:2022年(7.13-12.31):1.26%/1.41%、2023年(1.1-6.30):1.76%/2.98%。

鑫元慧享纯债3个月定开A/C成立于2023.8.31,陈浩自2023.8.31起担任该基金基金经理。业绩比较基准为:中债综合指数(总财富)收益率*90%+1年期定期存款利率(税后)*10%。产品成立不足6个月,无可披露业绩。

3. 拟任基金经理刘宇涛:8年金融从业经验,工学博士研究生。历任申万菱信基金管理有限公司助理金融工程师、太平基金管理有限公司量化分析师、华宸未来基金管理有限公司投资经理。2021.6加入鑫元基金,历任权益投资经理,现任基金经理。

4. 鑫元中证1000指数增强A成立以来收益率(2022.11.28-2023.07.31):7.58%;鑫元中证1000指数增强C成立以来收益(2022.11.28-2023.07.31):7.29%,同期业绩比较基准为0.1%(注:产品业绩经托管行复核,业绩比较基准来源于Wind)。鑫元中证1000指数增强A/C成立于2022/11/28,刘宇涛自2022/11/28起担任该基金基金经理。

5. 刘宇涛在管的其他同类基金历史业绩:鑫元国证2000指数增强A/C成立于2023.8.10,业绩比较基准为:国证 2000 指数收益率×90%+恒生指数收益率× 5%+银行活期存款利率(税后)×5%。刘宇涛自2023.8.10起担任基金经理,产品成立不足6个月,无可披露业绩。

6. 鑫元聚鑫收益增强A/C成立于2014.12.2,陈浩自2023.5.31起担任该基金基金经理、刘宇涛自2023.3.3起担任该基金基金经理。鑫元聚鑫收益增强A业绩及基准表现分别为:2018年:4.60%/4.11%、2019年:7.20%/8.07%、2020年:0.98%/5.46%、2021年:1.07%/4.56%、2022年:-3.31%/0.84%、2023年(1.1-6.30):1.82%/2.64%;鑫元聚鑫收益增强C业绩及基准表现分别为:2018年:4.17%/4.11%、2019年:6.77%/8.07%、2020年:0.57%/5.46%、2021年:0.66%/4.56%、2022年:-3.69%/0.84%、2023年(1.1-6.30):1.62%/2.64%。

风险提示

基金有风险,投资须谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金过往的业绩并不代表将来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。您在做出投资决策前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,认真判断并谨慎做出投资决策。本基金为债券型基金,其预期风险与预期收益高于货币市场基金,低于股票型基金。本基金可投资港股通标的股票,需承担港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。鑫元浩鑫增强债券型证券投资基金的风险等级为中低风险,适合稳健型、平衡型、成长型和进取型投资者。投资者从代销机构购买本产品的,产品代销机构对产品风险等级及投资者风险承受能力的评定情况及匹配规则,以代销机构为准。

本文作者可以追加内容哦 !