【数据】:2023年9月,美元计价,中国出口金额当月同比-6.2%,较前值(-8.8%)上行2.6个百分点;中国进口金额当月同比-6.2%,较前值(-7.3%)上行1.1个百分点;贸易差额777.1亿美元。

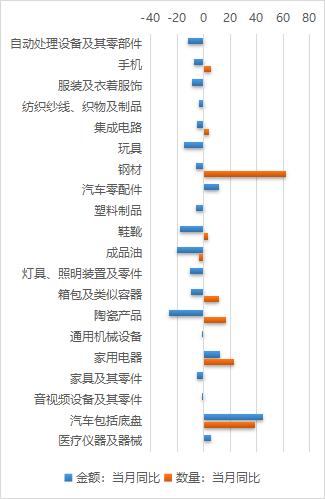

【主要出口商品】9月主要出口商品中,多数出口商品增速出现了好转迹象,汽车整车(45.08%,前值35.19%)、汽车零配件(11.34%,前值2.61%)、家用电器(12.42%,前值11.44%)出口表现优异,医疗器械(5.32%,前值-7.13%)出口增幅由负转正,电脑(-11.60%,前值-18.23%)、手机(-7.10%,前值-20.55%)、钢材(-5.91%,前值-30.59%)、服装(-8.91%,前值-12.54%)、鞋靴(-17.62%,前值-22.06%)出口增速降幅收窄明显,而部分劳动密集型产品出口则继续承压,灯具(-10.64%,前值-7.63%)、箱包(-9.80%,前值-8.89%)、陶瓷(-26.20%,前值-23.01%)出口增速小幅回落,成品油(-19.95%,前值-10.52%)出口表现同样不佳。

【主要进口商品】9月主要进口商品中,药品(24.35%,前值2.25%)、成品油(66.43%,前值42.27%)、纺织纱线(21.57%,前值18.95%)进口表现亮眼,增速明显抬升,汽车零配件(1.03%,前值-12.14%)进口增速由负转正,电脑(-5.53%,前值-10.80%)、铜材(-1.22%,前值-7.04%)进口增速降幅收窄,集成电路(-17.03%,前值-10.29%)、粮食(-22.57%,前值-5.24%)、天然气(-33.82%,前值-12.83%)进口增速下行幅度较大。

【出口主要国家/地区】9月我国对主要国家/地区出口方面,对印度(2.1%,前值0.7%)出口增速提升,对欧盟(-11.6%,前值-19.6%)、日本(-6.4%,前值-20.1%)、韩国(-7.0%,前值-14.5%)出口增速降幅有所收敛,对美国(-9.3%,前值-9.5%)出口增速较为平稳,对东盟(-15.8%,前值-13.4%)、中国香港(-10.0%,前值-2.5%)出口增速下行。

【9月进出口点评】9月出口增速降幅和进口增速降幅双双收窄,国内外需求呈现回升态势。出口方面,9月以来欧美经济增速边际回暖,美国ISM制造业PMI连续三个月反弹,全球制造业有望延续修复态势,或对中国出口形成支撑。进口方面,在国内经济政策加码出台的背景下,经济运行的积极信号不断增多,商品需求正逐步恢复,政策对提振内需的作用开始凸显。展望后续,一方面四季度起出口基数进一步走低,基数偏高的影响逐渐褪去,另一方面欧美等主要经济体景气指数仍有韧性,外需呈现出改善信号,预计10月出口环比动能或维持稳定、同比增速或边际企稳。

【市场影响】债券方面,9月出口数据有所改善,对债市形成扰动,短期内债市或将迎来一定的调整压力。在外部需求边际回暖的背景下,若出口进入企稳回升阶段,叠加基本面修复成色良好、政策预期不断加强、资金面边际收紧等因素,债市有可能迎来震荡行情,需进一步关注债市趋势转变的情况。

权益方面,出口数据回暖对大消费板块形成一定利好,除此之外,汽车产业链出口延续高速增长态势,家电、手机、电脑等消费电子表现同样亮眼,这些板块具备中国产品竞争力充分、海外去库存充分的特征,作为出口新动能或仍为市场的主要关注方向。

$鑫元中短债C(OTCFUND|008865)$

$鑫元悦享60天滚动持有中短债A(OTCFUND|014882)$

$鑫元欣享灵活配置混合C(OTCFUND|005263)$

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

本文作者可以追加内容哦 !