我们时常在市场中听到补库去库的说法,也常常听到盈利修复逻辑这个概念,但或许有些朋友不明觉厉,今天咱们就来聊聊库存周期这个事。

学术上说库存周期是由于企业生产滞后于需求变化,从而使库存呈现周期性运行的一种现象,最早由英国经济学家约瑟夫·基钦提出,因此库存周期又被称为基钦周期。

需求决定供给,这句话我想大家都听过,企业的补库存、去库存的动力都是来自消费者的需求。但无论是需求回暖后产品价格低于成本,还是企业生产耗费时间,都有可能出现阶段性需求量先行回升,但企业仍处于去库的情况。而且在实际情况中,在供应链各个环节信息的传递中,也会导致生产端接收到的“需求量”出现和实际诉求产生偏差的情况,进而导致补库、去库行为的加剧。也因此一轮完整的库存周期通常将经历由主动补库存→被动补库存→主动去库存→被动去库存阶段。

具体来看,企业每轮被动补库存期间往往伴随政策退出导致需求放缓,但企业产能和库存仍具有惯性,体现为营收增速出现拐点、库存增速仍然增长;主动去库存区间,需求延续下行,企业投资生产意愿有所降温,在宏观数据上反映为库存增速触顶回落,在微观层面则可能反映为供给出清;被动去库存阶段,往往经济处于阶段性低点,积极的财政和宽松的货币政策帮助经济企稳、需求回暖,营收增速率先反弹,但长鞭效应叠加扩产周期掣肘,库存增速仍处下行通道;主动补库存期间,需求延续回暖,企业观测到价格回升,开启补库阶段,营收增速与库存增速均上行。

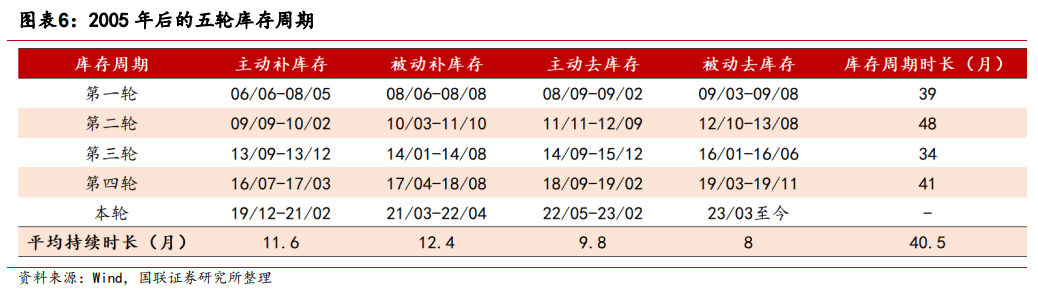

从05年至今,我们一共经历了5轮库存周期。整体来看,五轮库存周期分别为第一轮(2006.06-2009.08)、第二轮(2009.09- 2013.08)、第三轮(2013.09-2016.06)、第四轮(2016.07-2019.11)、第五轮(2019.12- 至今)。前四轮库存周期分别延续 39、48、34、41 月,平均延续时间 40.5 月。

而本轮的库存周期,我们认为已经处于尾声阶段。基金经理乔培涛就表示新的周期即将开始,国内经济周期即将走完去库存阶段,开启新一轮补库存周期。随着库存周期见底,PPI触底信号明确,部分大宗商品价格开始反弹,制造业企业的企业盈利与PPI高度相关,企业盈利亦有望触底回升。而资本市场是宏观经济的晴雨表,当PPI触底反弹之际,相信资本市场也会有不错表现的。

当然,库存周期也并非是所有行业都适用于此,我们认为库存周期应重点关注中游制造业。对于上游行业而言,库存周期有效,但价格往往是更重要的变量。下游行业则需要辨别,一方面,服务类、以销定产类企业通常无库存或者少库存,另一方面,存在部分与民生、国政相关的行业,库存不具备周期性,典型的行业如烟草、军工、公用事业。

基金经理乔培涛表示,随着库存周期见底,PPI触底信号明确,部分大宗商品价格开始反弹,制造业企业的企业盈利与PPI高度相关,企业盈利亦有望触底回升。后续要重点关注周期类标的投资机会。

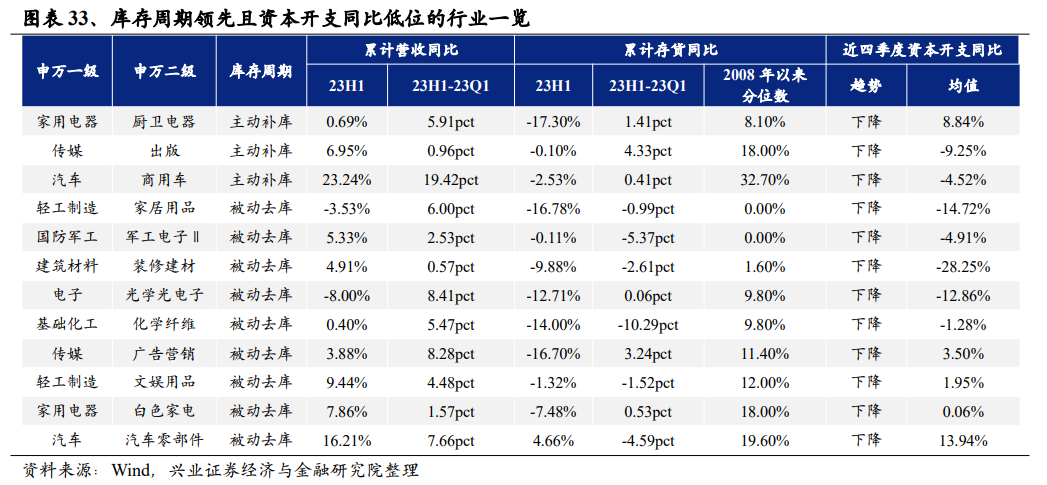

从当前视角来看,本轮全 A 库存周期切换已经启动,各行业间切换进度存在明显分化。如果按照库存周期领先且资本开支同比处在低位的行业原则进行筛选,筛选出的行业主要包括家用电器(厨电、白电)、汽车(商用车、汽车零部件)、轻工制造(家居用品、文娱用品)等;TMT板块(出版、广告营销、光学光电子)以及军工电子、装修建材、化学纤维等。

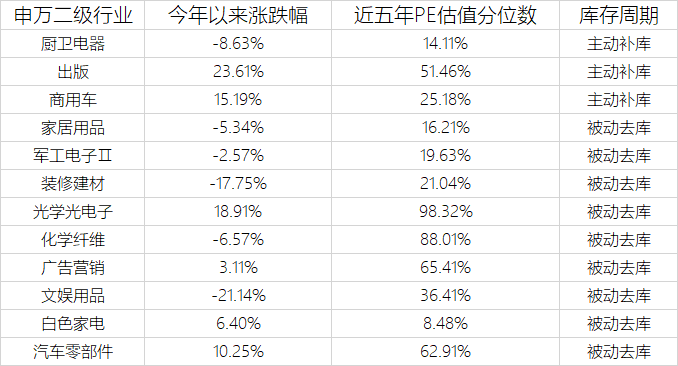

当然我们也需要结合今年以来涨跌幅、估值水平来观察行业所处的位置,附上下表。

(数据来源:WIND,截至时间2023.10.17)

当然,这是在中短期内市场尚未出现明确的热点板块背景下,我们去探索市场上在补库存周期下企业盈利修复逻辑。还是希望大家可以像老乔一样在充分考虑安全边际的基础上寻求最佳风险收益比,自下而上的挖掘投资机会。

如他所言,市场基本处于底部区域,就像黎明前的黑暗,难熬但曙光已现。

#亏麻了!A股还要跌多久?##前三季度GDP同比增长5.2%#$方正富邦新兴成长混合A(OTCFUND|008602)$$方正富邦新兴成长混合C(OTCFUND|008603)$

风险提示:文中资料来源:国联证券《库存周期视角下的投资机会》,发布时间:2023.09.21,兴业证券《库存周期视角下的行业配置框架》,发布时间:2023.10.17。

投研观点不代表公司立场,不构成投资建议,不代表基金实际持仓或未来投向保证。观点具有时效性。

本文作者可以追加内容哦 !