银行中的成长股,国家队疯狂加仓银行,跟着国家队吃肉,估值3倍,业绩增长25%+,分红7%+,预计两年内翻一倍,三年翻三倍,三大股东,疯狂加仓,北向资金持仓创历史新高

我国银行估值,世界最低,4倍估值,6%的分红率,50%市净率,放眼全球,绝无仅有

国家队表态,未来半年,将持续加仓银行

对比稳赚不赔的银行股,贵州茅台,五粮液已无吸引力,周五资金出逃白酒,白酒板块破位大跌,而银行板块逆势上涨,资金趋势流出白酒,流入银行

白酒估值30倍,银行估值3倍,10倍差距,按照白酒每年15%的平均增长,降到3倍估值,需要20年

周五明显出现了,机构资金出逃白酒换仓银行,周五收盘,财经频道特约评论员评价,“未来只有银行有行情。”

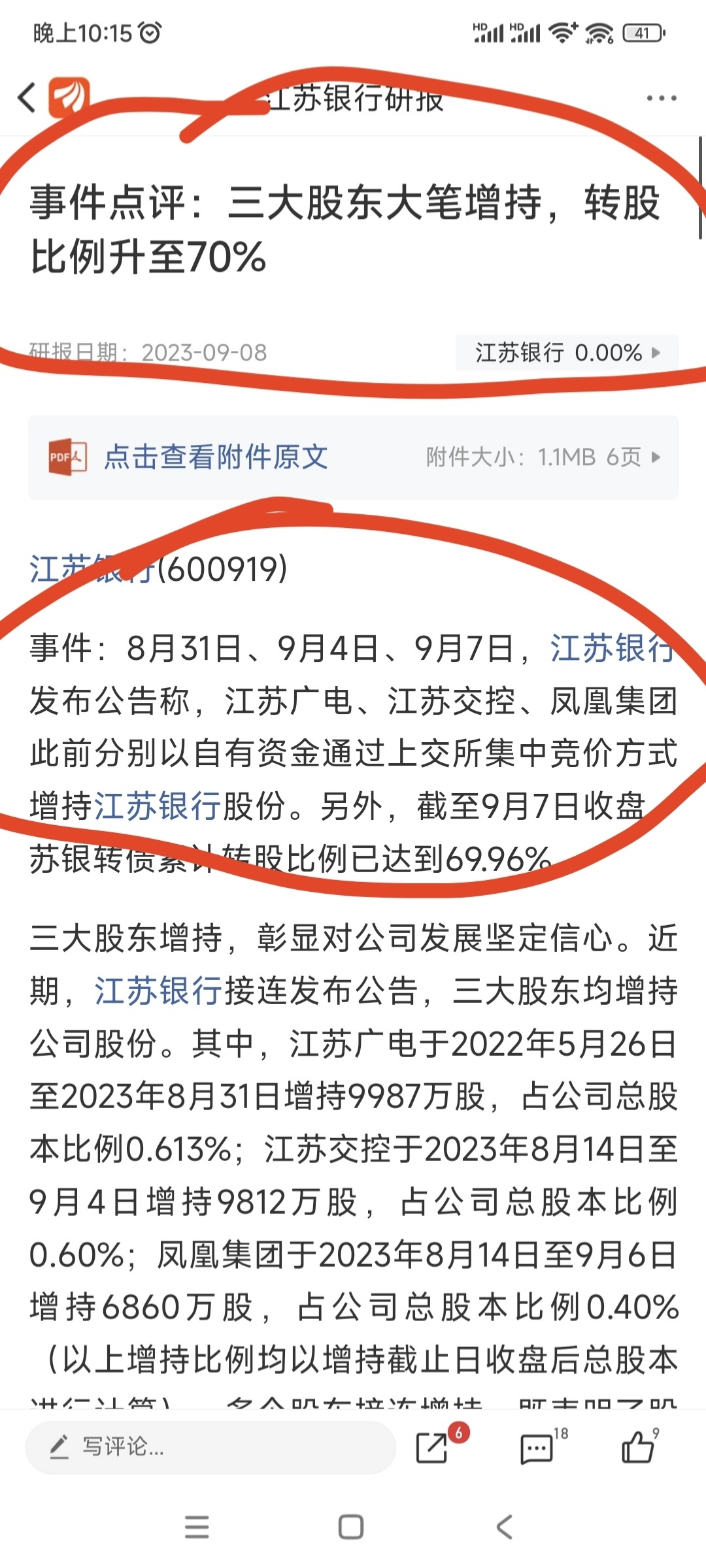

银行中的佼佼者,高成长银行,江s银行,江苏省国资委控股,转股后3.9倍估值,25%+利润增长,7%+分红,

按照债转股后3.9倍估值测算,年增长20%,分红7%,年估值修复接近30%

2024年估值,3.9*0.7=2.73倍估值,+7%额外现金分红

2025年估值,2.73*0.7=1.911倍估值,+8.4%额外现金分红

如果2026年还能有15%左右的增长

2026年估值,1.91*0.75=1.432倍估值,+10%额外现金分红

按照市场给予银行最低,4倍左右估值测算

2025年的股价翻二倍,+15%左右现金分红

2026年的股价翻三倍,+25%左右现金分红

巴菲特50%以上的持仓,美国银行,可口可乐,靠的就是复利成长跟分红

江s银行,上半年资产总额增加10.55%,预计全年资产总额增加21%,

去年全年总额增加仅13%,今年增长速度比去年还要多8%,经济后劲非常足,后三年20%左右年增长并非不可实现

目前资产总额3万亿,利润只有300亿,利润仅为资产总额的1%,利润仍然具有一定的增长空间

江s银行为南京地铁,主要贷款银行,参考上海地铁,仅南京地铁的贷款利息,够江s银行吃80年,今年南京又新开三条地铁线路,利润增长无忧

江苏北部区域为中国最大平原地区,土地面积接近10个上海,至今仍未开发,预计为未来几十年基建主力区域,预计江s银行将充分享受区域发展红利

过去二十年深圳大开发,造就了招商、平安银行几十倍增长,上海浦东发展造就,对公之王,浦发银行,不难发现,当地基建发展对银行具有巨大推动作用,未来二十年内,江s银行增长都有较强的确定性

投资价值超贵州茅台,江苏省国资控股,4倍估值,25%+利润增长,7%+分红,买不了吃亏,买不了上当

本文作者可以追加内容哦 !