2023.10.9-10.13

债市焦点

10月9日,资金面边际收紧,叠加国庆期间消费数据偏强,当日 10 年国开活跃券收益率上行1BP。

10月12日,海外巴以冲突局势恶化,债市情绪有所修复。当日10年国开活跃券收益率下行1.4BP。

10月13日,CPI同比回落至0%,出口数据边际好转,信贷增长不及预期,特别国债担忧解除,当日10年国开活跃券收益率下行 2.0BP。

债市走势回顾

上周债市先上后下,10Y国债活跃券收益率下行1.2BP至2.67%,10Y国开活跃券收益率下行1.9BP至2.76%。节后调休两天资金面转松,债市整体走强;但随着特殊再融资债发行加速,资金面重新收紧,叠加宽财政预期升温,长债利率震荡上行;之后海外巴以冲突局势恶化,同时国内通胀、金融数据不及预期,债市情绪有所修复。跨季后资金利率季节性下行,但宽松程度不及预期,DR007运行区间1.76-1.95%,R001运行区间1.63-1.95%。

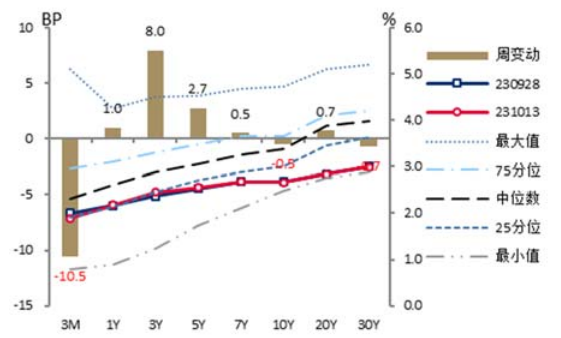

图:10Y现券收益率走势

单位:% 数据来源:wind,截至2023.10.13

债市策略

基本面方面

基本面方面,9 月CPI 同比回落至 0%,通胀数据反映经济内部结构差异,供给因素带动上游表现相对领先,而需求缓慢企稳回升的背景下中下游价格弹性较为有限,经济整体延续弱修复态势。整体来看,目前经济仍处于主动去库向被动去库的过渡阶段,尽管需求不足的矛盾仍较突出,但基本面数据大多呈现低位企稳特征,对债市的支撑在边际上有所走弱,短期也尚不至于构成利空,后续观察经济向上弹性和可持续性。

政策方面

经历前期包括地产在内的各项政策密集出台后,政策节奏有所放缓。最新地产销售数据表现出退坡态势,表明地产向上修复的弹性可能相对有限;与此同时,随着符合条件的城中村改造项目纳入专项债支持范围,叠加银行设立城中村改造专项借款,后续城中村改造的实施力度更值得专注。此外,内蒙古首发特殊再融资债券也标志着地方化债政策正在积极推进。

流动性方面

跨季后票据利率大幅下行,且大行转为净买入票据,表明月初银行资产端信贷投放相对偏弱;同业存单净融资依旧为负,1年期AAA存单收益率上行至2.49%,且央行逆回购存量迅速下滑,表明银行负债端补充较为有限。与此同时,随着特殊再融资债发行加速,本周政府债净缴款规模达 7175 亿元,创历史单周之最;而上周银行体系净融出量逐日下降表明银行资金并不充裕,后续央行态度将成为资金面的主导因素,但人民币汇率压力或存在持续制约,短期资金面很难大幅转松。

曲线结构方面

1年短端收益率位于历史25-30%分位附近,而10年长端收益率位于历史4%分位以内,收益率曲线有所走平(国债10-1年利差位于历史 21%分位,国开 10-1年利差位于历史12%分位,国债30-10年利差位于历史1%分位)。

4

后市展望

利率债方面

当前资金面依旧是债市的主要矛盾,特殊再融资债发行加速导致供给因素的扰动持续存在,而人民币汇率制约下央行很难大幅宽松;同时 10 月也是缴税大月,税期对流动性的影响可能相对显著。此外,基本面数据大多呈现低位企稳特征,对债市的支撑在边际上有所走弱。目前 10 年国债已接近MLF+20bp,后续调整空间相对有限,但考虑到市场对经济向上弹性和持续性存在分歧,长端利率短期或难以摆脱震荡格局。

信用债方面

本轮经济周期弱复苏,库存周期见底趋近,PPI与企业盈利拐点已现,债市可能呈现震荡行情,重点关注资金面变化。信用策略上建议以流动性较好的中短端高等级信用债为主,并可关注债务压力相对较小、积极化债的城投平台,在认可度持续回升下,存有一定的利差压缩空间。

可转债方面

股市关注宏观逻辑弱化后的压力。与债券相反,随着数据利好的落地,特别国债预期的落空,外围避险情绪升温,宏观逻辑对股市的利好在弱化,指数预计仍有压力,但政策对市场的呵护依然明显。近期主板表现一般,赚钱效应集中于主题性题材。因此,随着主题积累了涨幅,赚钱难度加大,短期仍可关注电子、医药、汽车等。$浦银稳鑫120天滚动持有中短债A(OTCFUND|015815)$$浦银稳鑫120天滚动持有中短债C(OTCFUND|015816)$$浦银安盛中短债C(OTCFUND|006437)$

风险提示:基金有风险,投资需谨慎。以上数据来源Wind,海通证券。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

本文作者可以追加内容哦 !