A股投资者终于有了一站式的配置工具。市场首只跟踪中证A股指数的ETF——华泰柏瑞A股ETF于10月18日起正式发售,认购代码563333。$A股ETF(SH563333)$$A股指数(SH000002)$$中证1000(SH000852)$

中证A股指数是一个什么样的指数?在宽基ETF产品相对丰富的当下,这只产品的特色和竞争力在哪里?现在会是一个布局的好时机吗?

本期让我们通过这三个问题,全面了解A股ETF。

Q1中证A股指数有何特色?

标签1 真正的“A股代言” 行业分布均衡

中证A股指数由上交所、深交所和北交所三市中剔除ST、*ST股票的所有A股组成,具有较完整的市场代表性,可以说是A股的“超强代言”。

指数成份股高达4779只,占全部A股数量90.36%,覆盖三市超98%的自由流通市值,并且指数超半数以上的权重占比集中于中小微盘股,兼具大盘价值与中小盘成长风格。(数据来源:wind,截至23/10/17)

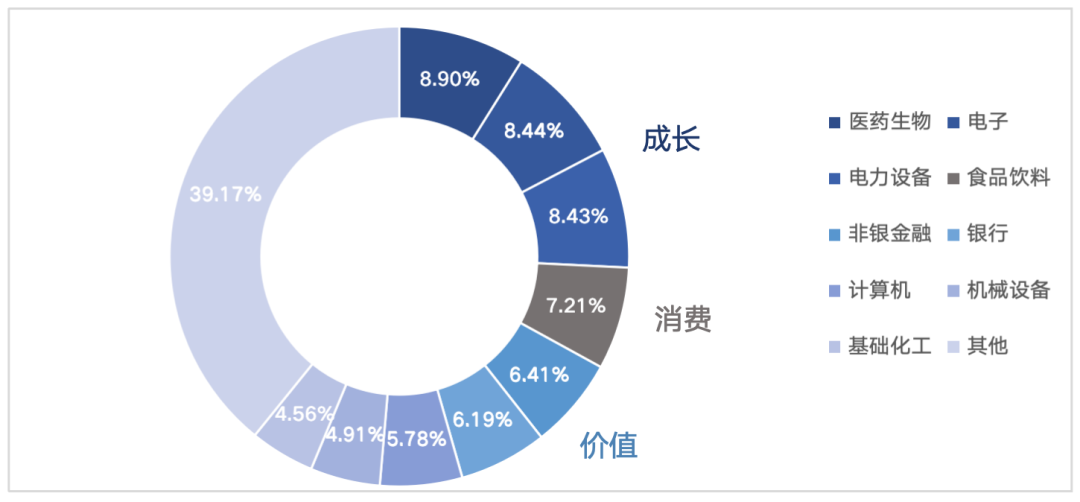

从行业分布来看,指数涵盖全部31个申万一级行业,广泛覆盖A股三市、各类市值规模与各种行业板块,其中权重前三大行业分别为医药生物、电子、电力设备,合计权重达25.77%,有望一定程度受益于科技产业革新下的全新机遇。

除了在行业权重配置上的均衡合理,个股层面上,中证A股指数同样保证了较高的分散,前十大成份股合计占比10.61%,单个成份股权重紧密跟随行业变动与市场整体风格的轮换迭代,力争最大程度把握板块轮动中的投资机遇,在分散风险的前提下把握A股全局机会。

图:中证A股指数行业分布

标签2 均衡但不平庸 长期超额显著

拉长时间期限来看,中证A股指数的长期超额收益表现亮眼。Wind数据显示,指数自2006年来累计收益为396.76%,分别较同期上证指数、沪深300实现了231.18%、102.65%的超额收益。(wind,06/1/1-23/10/17,同期上证指数、沪深300指数收益率分别为165.58%、294.11%)

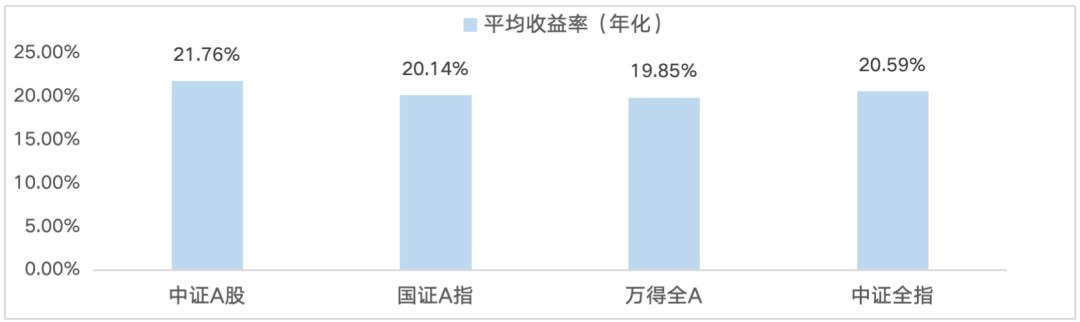

即使与其他A股全市场指数相比,中证A股指数自基日(1999/12/31)以来的平均年化收益同样名列前茅,高达21.76%。

标签3 均衡但也锐利 反弹动能不容小觑

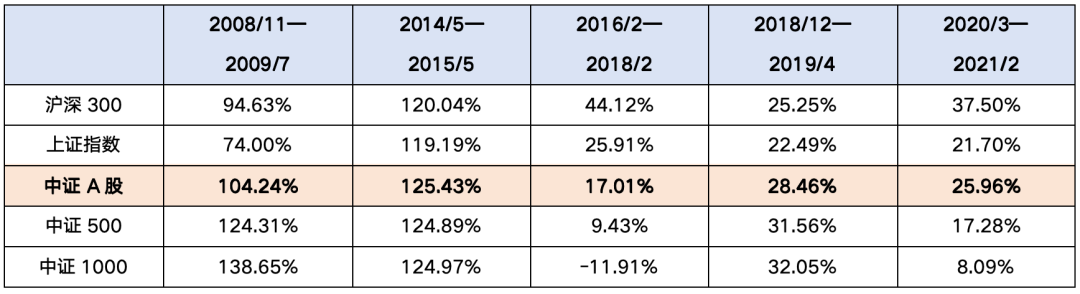

回顾历史,指数在市场反弹上行的行情中往往展现出显著的进攻性,这也就意味着,过去在底部区间布局中证A股指数,是投资性价比较高的选择。从2008年来5次市场的主要反弹来看,市场大小盘风格在此期间存在明显的轮流占优,但中证A股指数的弹性均不容小觑,更在某些区间内(2014/5-2015/5)成为反弹先锋。

结构性复苏下,A股行业间的基本面差异逐渐拉大,单纯依靠主观判断难以精准匹配瞬息万变的轮动节奏,特别在市场相对低位区间,利用中证A股指数进行整体性的均衡配置或为更优的投资选择。

Q2 面对众多成份股,中证A股ETF如何高效准确跟踪?

中证A股指数成份股超4000只,如果采用完全复制方法,在实际运作过程中可能会面临成份股流动性不足以及成份股数量过于庞大的问题。为了更高效的追踪指数,A股ETF采用抽样复制法,即利用长期稳定的风险模型,以“跟踪误差最小化“为优化目标创建组合,在4000余只成份股中基于一定原则和特征抽取复制证券,然后再通过最优化技术确定复制证券权重,通过选取特定的证券组合来使指数跟踪误差最小,力争实现对中证A股指数的紧密跟踪。

与完全复制相比,抽样复制也可能会增加ETF的跟踪误差,因此对基金管理人的ETF运营经验和跟踪误差控制能力都提出了更高要求。在这一方面,作为国内最早开展ETF业务的基金公司之一,华泰柏瑞已有深厚积淀,保持着十七年零差错ETF运营记录,跟踪误差水平行业领先。凭借精准运营和前瞻布局,成为三大报指数团队奖项的“大满贯”得主。同时,作为市场上较早开展量化投资业务的基金公司,华泰柏瑞拥有独家基本面量化投资平台和超过十年的A股量化实盘经验。在产品的运作中,华泰柏瑞能够依托强大的量化指数投资平台,采用最优化抽样复制策略,依托华泰柏瑞指数量化投资平台的有力支持,力争实现对中证A股指数的紧密跟踪,为投资者带来更好投资体验。

Q3 现在是A股ETF的布局良机吗?

A股现阶段的投资价值可以从以下几个方面来看——

底部信号渐显,或是增配良机

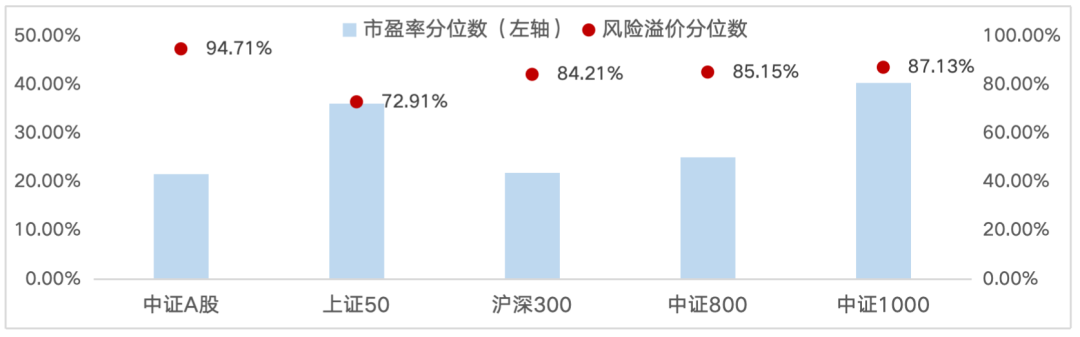

历经长期调整,当前已有多重信号印证了A股的低位特征,市场大概率进入“伏击区”。从绝对估值水平来看,以中证A股指数为例,市盈率(TTM)仅为16.5倍,位于2006年以来的21.57%分位数,向上修复空间进一步打开;再从股债利差所代表的相对估值水平来看,中证A股指数的风险溢价率已触达94.71%的历史高位,吸引力凸显。(wind,截至23/10/17)

A股整体性价比的提升也不断吸引着资金的逢低入场,随着未来居民财富结构转型的大势所趋,中长线资金或持续加码,A股长期配置价值有望进一步抬升,提前左侧布局有望收获更高弹性收益。

弱复苏趋势延续,结构性行情加剧

往后看,经济修复的节奏虽然仍待验证,但在政策不断破局之下,积极因素正在逐步积累——增量“活跃资本市场”政策延续、工业企业利润回升在望、宏观经济景气度不断提升,基本面的逐渐修复是市场潜在反弹机会的有力支撑。

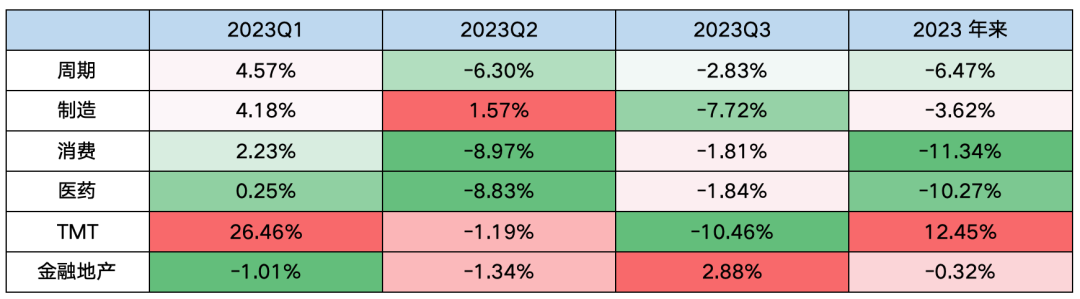

不过这种“反弹”在A股表现的较为极端。截至10/17,今年以来申万一级行业首尾收益依然维持62%的差距,六大风格板块同样在不同季度内此起彼伏,行业与题材的轮动加剧使普通投资者愈发难以把握结构性机会。因此,一个既能淡化择时、择赛道、择个股判断环节,又可能不错失整体复苏机遇的投资工具在当下显得至关重要,而中证A股指数在这样的环境中更加凸显其配置价值。

图:今年来A股主要风格轮动加剧

共享A股长期高质量发展红利

长期以来,在谈论A股表现的时候,通常离不开以上证指数为代表的三大股指。但随着市场有效性的提升与中小盘企业的持续扩容,这类宽基指数的市场整体覆盖度有所下降。同样是从2009年以来,在大盘依旧在3000点徘徊之际,中证A股指数点位已悄然翻倍,涨幅超155%,为上证指数69.35%的2.2倍。因此,我们需要一个更全面、更具代表性的指数反映国内经济长期向上的表现,同时也能通过它力争长期可持续的投资回报,中证A股指数就是这样一个稀缺选项,跟踪该指数的A股ETF也有望助力投资者在经济增长转型的当下,共享A股发展的长期红利。(wind,区间09/1/1-23/10/17)

备注:华泰柏瑞基金于22年8月/21年9月/20年3月/19年4月/17年4月/16年3月六次荣获中证报“被动投资金牛基金公司”;于23年8月/22年11月/21年7月/20年7月/19年4月五次荣获上证报“金基金被动投资基金管理公司奖”;于23年6月/22年7月荣获证券时报“被动投资明星基金公司奖”。

风险提示:如需购买相关基金产品,请您关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。本基金主要采用抽样复制法跟踪标的指数,指数由中证指数有限公司(“中证”)编制和计算,其所有权归属中证。中证将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。基金投资需注意投资风险,请仔细阅读基金合同、基金招募说明书及产品资料概要等法律文件,了解基金的具体情况。

#前三季度GDP同比增长5.2%#

本文作者可以追加内容哦 !