近期股市持续调整,10月19日,沪指跌破8月份低点,创出年内新低。正股下跌,对相应的可转债市场影响较大,可转债指数全面快速回落。对比来看,随着市场持续的下跌,可转债估值有所下降,后期投资机会如何?

股指继续回落

从股市表现来看,短线市场经历了一轮调整。10月19日,股指低开低走。上证指数没能守住前期8月底时形成的低点,创出年内新低。Wind行情显示,自8月25日低点以来,34个交易日,沪指跌幅并不大,累计下探2.49%。

而深成指和创业板指则更弱,8月底上轮低点以来跌幅分别达5.86%和7.31%,均创出3年多新低。可见市场探底仍在继续,下跌趋势还未改变,等待探底回升。

可转债表现也较差

可转债上,以往万得可转债等权指数回调明显要小的多,而且下跌时间也短于各大股指,基本能提前止跌企稳,但本轮调整有所不同。Wind行情显示,万得可转债等权指数自8月25日低点后仅小幅反弹几个交易日,随后再度开启调整,本周更是出现加速下跌,期间累计下跌达到4.20%。具有一定债券属性的可转债这次调整明显弱于上证指数,使得不少可转债出现大幅下探。

可转债估值在下降

随着可转债指数快速下跌,个债也全面回落,可转债整体估值有一定回落。Wind数据显示,目前544只可转债正常交易,最新转股溢价率中有瑞鹄转债、中钢转债、亚康转债等10只为负,即将可转债转股后,股票价值要高于可转债价格,较前期寥寥数只出现大幅增加。而其余可转债转股溢价率均为正,意味着可转债价格均有一定的高估溢价。

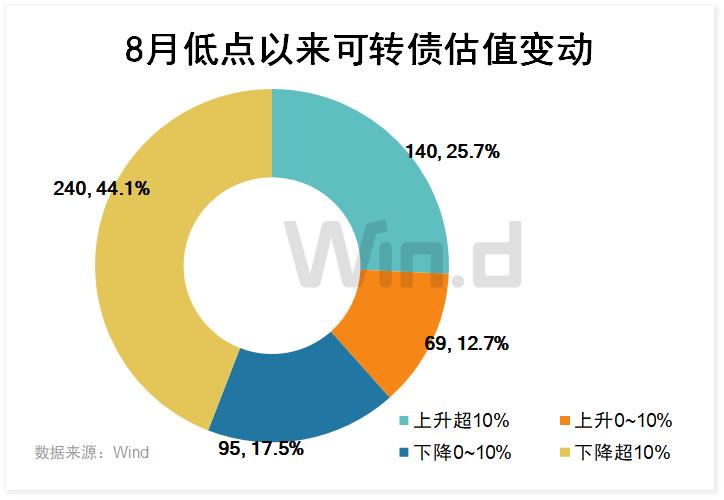

而转股溢价率变化来看,在不考虑转股价变化影响下,目前最新较8月25日时有334只可转债转股溢价率下降,占比达61.4%,其余不足40%的可转债转股溢价率上升。此外转股溢价率上升超过10%有140只,而下降超过10%则达到240只。可见本轮可转债下跌与正股调整,可转债下跌更大一些,使得整体转股溢价率多数出现下跌,高估值明显回落。

后期可转债如何投资?

财信证券刘文蓉分析认为,市场磨底震荡,仍为结构性行情。权益市场在经济恢复力度偏慢和外围风险扰动等因素影响下继续磨底震荡,但出口和社融数据回升、融券相关活跃资本市场政策落地、汇金增持四大行等利好A股市场的积极信号增多,A股市场下行空间有限,短期仍为结构性行情;转债市场短期出现全面性行情的可能性较小,目前仍为结构性机会,建议采取哑铃式策略,布局具备一定进攻性的科技板块标的和较为稳健的高股息等标的;行业配置上建议主要关注以下三条主线:1)近期热度明显提升的以华为产业链为代表的科技板块,有望取得超额收益。2)受益于稳增长政策的顺周期方向,如家居电器等地产链转债标的。3)风格较为稳健的高股息品种标的。

华创证券周冠南认为,1)主题投资或仍是当前主线之一。在宏观经济修复斜率陡峭前,由经济强相关板块上修业绩→抬升估值实现的双击或较难预期,此环境下相对不强调当期业绩、更重视中长期市场空间的主题投资则具备相当的吸引力。如华为产业链、新型工业化、AI、智能机器人等主题性投资机会Q4依然值得持续关注。2)超跌后景气度或预期有反转的行业。Q3部分电子细分行业收入有望继续实现环比增长,修复态势可期;医药板块在反腐的打击下急跌,市场预期当前有企稳之态。3)市场或迎新一轮政策加码可能,关注政策强相关板块。例如地产板块政策逐步落地中,后续“城中村”改造仍有期待。以及产销预期向好+政策利好的汽车板块。4)金价快速调整后赔率或现的贵金属板块。

东方金诚曹源源分析认为,可转债要求募资资金需以主业长期投资为主,市场信心不足的背景下企业投资意愿较弱,由此导致部分优质企业发行可转债意愿不足;不过,近年来国家政策大力支持、行业发展势头的迅猛的新能源、电子等行业转债发行强势扩张,成为转债市场发行亮点;同时,中低评级成为转债市场供给新主力,显示转债市场对民营企业融资仍起到不可或缺的作用。

考虑发行预案已在审或监管过审的上市公司或在年底加快转债审批及发行进度,预计四季度转债发行有望达到68亿元,转债供给有望明显改善。中长期看,随着市场信心逐步修复,全面注册制下主板上市公司转债发行门槛的降低,未来也将吸引更多市场主体参与转债发行,带动转债市场进一步扩容。

$博瑞转债(SH118004)$$可转债ETF(SH511380)$$创业板指(SZ399006)$

文章来源:Wind

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

本文作者可以追加内容哦 !