1、 指数走势点评

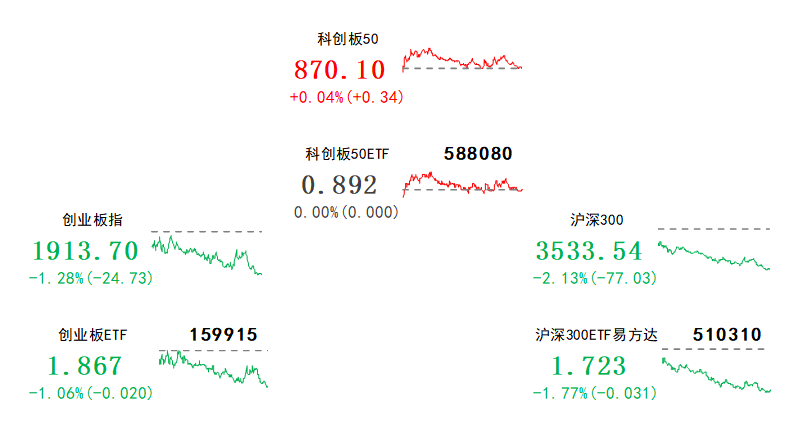

总体看,10月19日指数低开低走,全天走势疲弱。指数仅科创板50收涨,科创板50、中证500、创业板指、上证指数、沪深300、上证50涨跌幅分别为0.04%、-1.1%、-1.28%、-1.74%、-2.13%、-2.65%。赚钱效应较差,两市成交低迷,全A个股1169家上涨、3928家下跌,两市成交额约0.81万亿元。

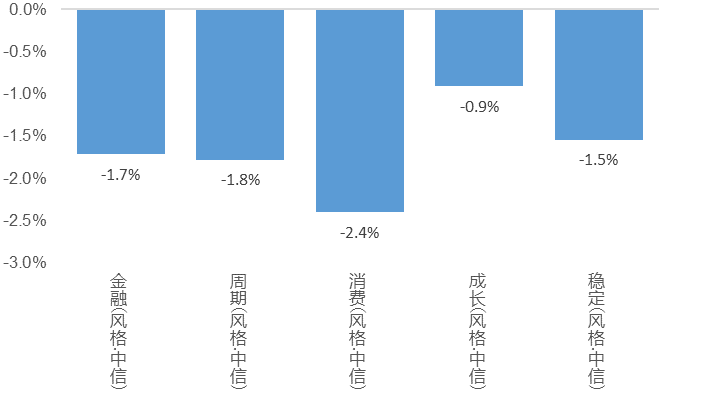

主要风格昨日涨跌幅

盘面看,10月19日全行业普跌,电子、环保、社会服务相对抗跌,分别下跌0.20%、0.32%和0.38%。贵州茅台遭受业绩传闻风波,单日大跌近6%,拖累食品饮料与大盘股明显下行;减肥药多家公司收到警示函,冲击减肥药概念大幅下挫。

风格看,10月19日各类风格普跌,科技风格相对抗跌,而必需消费风格大幅下挫,贵州茅台受业绩传闻风波是主要压制因素。

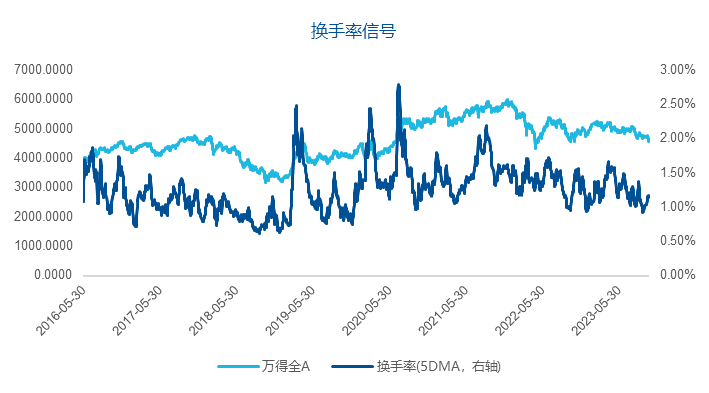

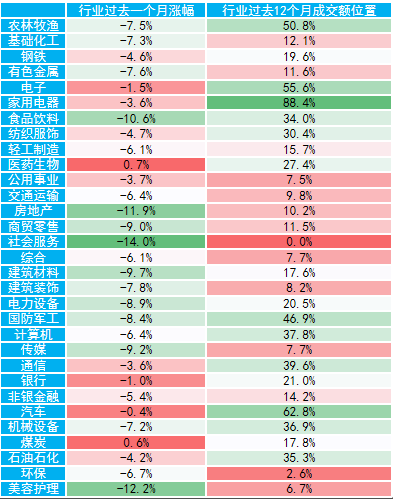

月频维度看,截至10月19日,医药生物板块近1月涨幅最大。社会服务板块跌幅最大;社会服务板块成交额位置最低。换手率与前一交易日持平。

主要影响因素如下:

1、美债创下2008年以来新高,外围市场跳水,压制A股表现。周二美国9月零售环比超预期增长0.7%,预期0.3%,再度释放经济强劲的信号。消息面上,拜登将要求国会批准1000亿美元用于武装以色列、乌克兰。美国经济韧性,叠加债务赤字扩大风险,美国十年国债收益率连续三日大幅拉升,收报4.91%。受此影响,道指、标普500、纳斯达克分别下跌0.98%、1.34%、1.62%,压制A股市场情绪。

焦点板块方面:

1、贵州茅台遭受业绩传闻风波,单日大跌近6%,拖累食品饮料与大盘股明显下行。据报道,周三晚间市场出现贵州茅台季度业绩降速传闻。尽管周四公司回应称“目前生产经营正常”,投资者恐慌情绪仍未缓解,茅台大跌5.67%,拖累食品饮料行业领跌。

2、减肥药多家公司收到警示函,冲击减肥药概念大幅下挫。消息面上,由于信息披露不准确、不完整,10月18日,康惠制药、百花医药均收到了监管机构下达的警示函。其中,陕西证监局对康惠制药、董事长兼总经理王延岭、董事会秘书董娟出具警示函;新疆证监局对百花医药及董秘蔡子云下达警示函。受此影响,减肥药概念大跌4.78%。

2、 宏观要闻

1. 中国9月70城房价数据出炉:15城新房价格环比上涨,上海领跑

中国9月70大中城市中有15城新建商品住宅价格环比上涨,8月为17城;环比看,上海涨幅0.5%领跑,北上广深分别涨0.4%、涨0.5%、跌0.6%、跌0.5%。

2. 上海市新型基础设施重大项目建设和投资机会清单公布

上海市新型基础设施重大项目建设和投资机会清单公布,重大项目共计100项,总投资约1200亿元,其中,网络基础设施类21项,算力基础设施类22项,数据基础类9项,创新基础设施类20项,终端基础设施类28项。

3. 工信部:加快虚拟现实在工业生产、文化旅游等重点领域规模化应用

2023世界VR产业大会在江西省南昌市召开,工业和信息化部副部长徐晓兰表示,工业和信息化部将落实全国新型工业化推进大会部署,持续推动虚拟现实产业高质量发展;持续推进《虚拟现实与行业应用融合发展行动计划(2022—2026年)》落地实施,打造可复制易推广的虚拟现实应用案例。

4. 丝路基金与乌兹别克斯坦相关机构设立中乌共同投资平台,规模50亿

在第三届“一带一路”国际合作高峰论坛期间,丝路基金与乌兹别克斯坦投资、工业与贸易部,以及乌兹别克斯坦复兴发展基金共同签署了关于设立中乌共同投资平台的合作谅解备忘录。共同投资平台意向出资金额为50亿人民币或等值外币。签约各方将充分发挥各自优势,按照市场化、国际化、专业化原则,共同探讨乌兹别克斯坦及双方同意的其他地区的基础设施、可再生能源、医疗健康、数字经济等领域的投资机会。

5. 华为9月手机销量国内第一,产业链库存水平持续下降

全球智能手机市场(出货量)显现复苏迹象,当前多数供应链企业库存水平都处于下降态势,部分公司已连续三个季度下降。随着华为手机的“强势回归”,当前国内智能手机市场格局已悄然生变,9月华为手机销量位居国内第一,8月荣耀手机销量位居国内第一。

3、 策略观察

兴业证券认为:

本轮库存周期或于年内见底。

从上市公司角度,目前我国仍处于2006年以来第5轮库存周期的尾声阶段。7月政治局会议定调后,稳增长政策密集出台,经济边际企稳迹象持续增加,后续基本面有望继续修复,本轮去库阶段最早有望在2023Q4结束并进入补库阶段。

在全A主动去库末期,市场往往更加青睐库存周期相对领先的行业。

当各行业间库存周期分化显著,过半数行业库存周期领先时,可进一步挖掘提前进入补库阶段的板块机会。具体而言:(1)2008-2009年,政策强刺激下,本轮经济复苏全面开花且斜率陡峭,因此鲜少存在行业库存周期较全A抢跑的现象。建筑装饰行业受益于基建的率先回暖,提前进入被动去库状态,因而在行情上也较多数板块提前启动;(2)2012-2013年,基建地产板块库存周期较全A提前切换至被动去库或主动补库阶段,在股价上也相对占优;(3)2015-2016年,政策放松下各行业之间库存周期普遍分化,过半数行业较全A提前切换,此时唯二提前进入补库阶段的电子、地产行业领跑市场;(4)2020年疫情冲击后,供需错配下农林牧渔和医疗器械成为极少数提前启动补库的行业,较大盘超额收益显著。

库存周期领先的细分行业值得关注。

基于库存周期,当前可以优先关注库存周期领先且资本开支同比处在低位的行业,主要包括可选消费板块,即家用电器(厨电、白电)、汽车(商用车、汽车零部件)、轻工制造(家居用品、文娱用品)等;TMT板块(出版、广告营销、光学光电子)以及军工电子、装修建材、化学纤维等。中期来看,随着年底全A进入被动去库阶段,明年迎来主动补库,参考历史表现,消费和周期板块的投资机会值得关注。

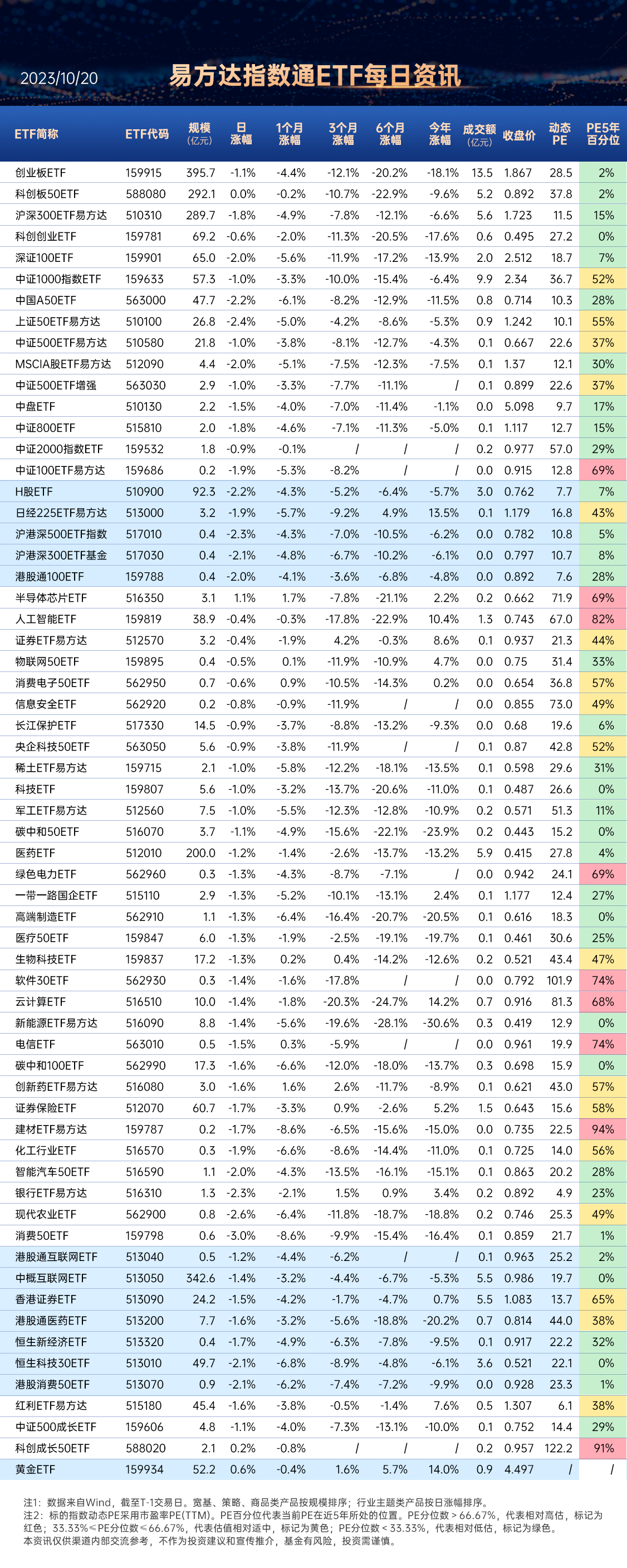

关注红利ETF易方达(515180),场外联接(A类:009051;C类:009052)

(兴业证券《库存周期视角下的行业配置框架》,2023/10/17,不作为任何投资建议)

4、 行业聚焦

昨日电子行业涨幅第一。

事件:基于近期更新的行业数据,TrendForce预计3Q23全球笔电将出货4410万台,环比增长3.8%;Canalys预计3Q23年全球PC总出货量6560万台,同比下滑7%,但环比回升8%;IDC预计3Q23年全球PC出货量为6820万台,同比下降7.6%,出货量已连续两个季度环比提升。

国信证券认为:

消费电子备货旺季拉开序幕,电子行业数据全面升温。

据产业链跟踪,消费电子备货旺季已拉开序幕,手机面板、存储、被动件、模组等细分行业数据全面升温。一方面基于华为高端机型自主可控进程的突破,鲶鱼效应下各终端品牌积极备货以稳定自身市场份额;一方面基于终端补库存需求的体现,3Q23消费电子产业链延续2Q23以来的弱复苏趋势,环比继续上扬,4Q23出货展望则更加积极。考虑到3Q22以三星牵头的砍单所造成的低基数影响,未来两个季度财报数据表现将加速改善,消费电子有望迎来板块性配置行情。

受旺季需求推动,10月手机面板价格稳中有涨。

据CINNO数据,受旺季备货的拉动,手机面板供应三季度维持紧张态势,四季度需求仍然强劲,价格稳中有涨。在经历了长时间陆资厂商大规模扩张、全球产业重心的几度变迁之后,LCD产业的高世代演进趋势停滞、竞争格局洗牌充分。与此同时,LCD产业的崛起增强了国产电视品牌及ODM厂商的出海竞争力。

工信部等印发关于算力发展行动计划,关注先进芯片制造。

10月9日,工信部等六部门联合印发《算力基础设施高质量发展行动计划》,从计算力、运载力、存储力及应用赋能等方面提出了到2025年发展量化指标,引导算力基础设施高质量发展。提出增强异构算力与网络的融合能力,实现计算、存储的高效应用;促进数据处理器、无损网络等技术的研发与应用;通过关键存储部件自主研发能力的提升,推动存储产业上下游协同发展,支撑算力中心存储建设等具体目标。推荐先进芯片制造产业链、存储产业链、设备产业链。

关注科创板50ETF(588080),场外联接(A类:011608;C类:011609);半导体芯片ETF(516350),场外联接(A类:018411;C类:018412)

(国信证券《电子行业周报:消费电子备货旺季拉开序幕,电子行业数据全面升温》,2023/10/16,不作为任何投资建议)

数据来源:Wind、同花顺,2023/10/19

$科创板50ETF(SH588080)$$半导体芯片ETF(SH516350)$$红利ETF易方达(SH515180)$

#3000点保卫战再次打响#

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金有风险,投资须谨慎。

本文作者可以追加内容哦 !