在上一篇文章中,我们分析了聚乳酸的供应端,介绍了目前国内外主要的聚乳酸厂商。从目前的行业竞争格局来看,聚乳酸在供应端的情况还算不错,比PBAT要好得多。当然行业分析不能只看供应端,还要考虑需求端。本文作为本系列的最后一篇文章,继续探讨目前聚乳酸行业需求端的情况,以及目前是否是一个好的投资时机。

先说结论,我们认为聚乳酸的前景非常好,成长空间也很大,但目前不是好的投资时机。

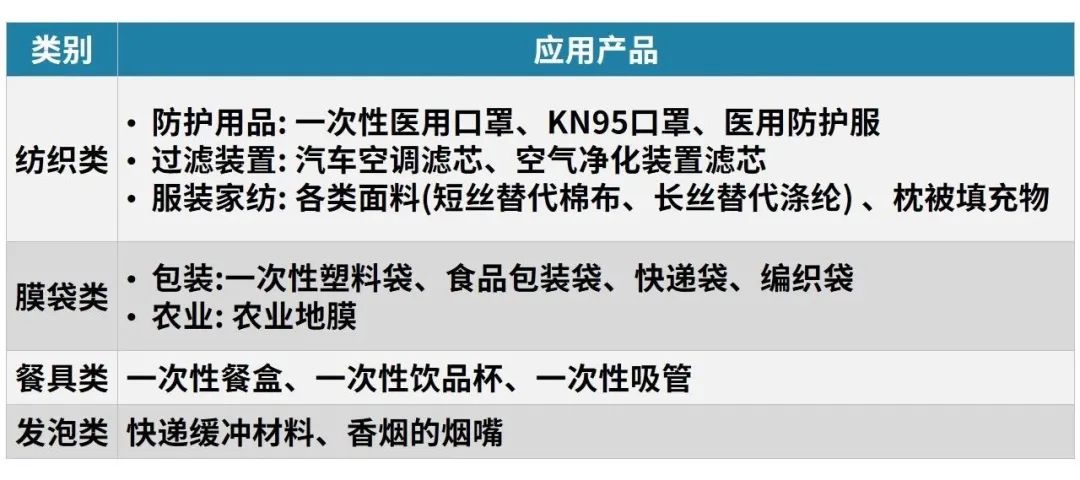

一、聚乳酸的应用领域

对于环境保护来说,各类难以回收再利用的一次性塑料用品是目前白色污染治理最困难的领域,也是生物降解塑料最具有应用价值的领域。比如聚乳酸可用于生产无纺布和熔喷布,就可以取代无法降解的聚丙烯,来生产一次性口罩、防护服、汽车空调的滤芯和空气净化装置的滤芯。

比如在一次性塑料袋或者农业地膜这些薄膜类产品中也要添加聚乳酸。

再比如日常餐饮消费必不可少的各类一次性饭盒、饮料杯和吸管,餐饮领域是目前可降解塑料渗透率相对较高的,各个聚乳酸厂商也针对性地开发了一些聚乳酸改性材料。

聚乳酸的其他应用还包括可降解的塑料泡沫,可以取代目前广泛使用的,同时也是难以降解的聚苯乙烯缓冲材料。

聚乳酸甚至可以纺织成衣服面料,来解决衣服中化纤面料难以降解的问题。这个我们在之前的视频中也有提到。

上述的应用领域看起来非常丰富,但我们在生活中好像除了可降解的一次性餐具,其他方面的产品都还是传统材料为主,并没有看到很多可降解的产品。这里面的核心障碍就是经济性。根据我从相关贸易商那边了解到的信息,目前聚乳酸的市场价大概是每吨2万元左右。相比之下,PE、PP、PET这些传统塑料的每吨价格一般在7-8千元左右,价格相差很大。

目前生物降解塑料并没有体现出经济性,完全依赖政策推动和对欧美市场出口。而在当前环境下,国内和国外的需求都面临挤压。

二、聚乳酸的海外需求

首先,我们来看看海外需求的情况。我们可以从海关数据很直观地看到今年聚乳酸出口的下滑,无论是数量还是均价都变差了。根据我们线下调研的情况来看,不仅是聚乳酸的直接出口在下滑,以聚乳酸为原料的可降解塑料制品的出口也在下滑。

主要原因在于今年以来欧美市场对中国产品的需求明显下滑。以至于在年初的时候,市场一度热议国内港口集装箱空置的现象。

欧洲一向是全球环保政策的急先锋,也是相关产品和服务需求的主要市场。过去几年欧洲经济由于种种原因不景气,不可避免地削弱了海外市场对聚乳酸以及其他可降解塑料的需求。

三、聚乳酸的国内需求

如果说海外需求不好,那么国内的需求能否顶上?正如刚才所说,由于目前生物降解塑料相较于常规塑料还不具备很好的经济性,所以国内需求完全依赖于政策推动。

国内对于塑料带来的白色污染的治理已经持续了很多年,政策也在逐步升级。2020年初,有关部门出台了史上最强“禁塑令”,对不同地区、不同领域的塑料产品做出退出时机的限制,或者要求替换为可降解塑料。

例如,餐饮行业要求在2020年底地级以上城市的城区禁用不可降解的一次性塑料餐具,到2022年底禁止的范围扩大到县级市的城区,到2025年外卖行业的不可降解塑料制品要减少30%。

再比如邮政快递行业,按规定2022年底,北京、上海、江苏、浙江、福建、广东这六个地区的邮政快递网点要禁止使用不可降解的快递袋,到2025年底,全国范围内的邮政快递网点全面禁用不可降解的快递袋。

但是我们自己在生活中可以很明显地观察到,这些要求并没有全部落实,甚至可以说远远落后于政策要求。实际上,只是部分地区、部分行业的部分产品,比如一次性塑料吸管,可能落实得相对比较好。而且也只是相对较好,并没有百分百落实。

我们做投资一定是基于现实的真相,而不是基于理论推演。之所以现实落后于政策,有很多原因。我个人认为其中最关键的因素还是生物降解塑料本身的成本。推广生物降解塑料对于全社会来说是一起承担成本获取环保收益。在当下的经济情况下,监管层面对于是否要强力推动一项提高社会运行成本的政策,可能会有很多顾虑,很多原本制定了时间表的政策也放缓了执行。所以短时间内,我认为国内的需求也很难起来。

四、总结

总结一下,聚乳酸在供应端的格局是有吸引力的,有不错的技术壁垒和较好的行业竞争格局。这里面有的企业已经在A股上市,有的企业后续也可能会上市。

长期来看,聚乳酸材料符合环保大方向,未来也许会像新能源一样迎来需求的大爆发。但是现阶段受制于多种因素,目前聚乳酸在需求端是较为乏力的,且在1-2年内快速变好的可能性不大。这个行业还需要我们有更多的耐心来观察和等待。

本视频内容仅代表我司的研究观点,不构成任何对投资的建议,投资有风险,请谨慎决策。

本文作者可以追加内容哦 !