CPI同比0.0%(前值0.1%),环比0.2%,不及过去5年均值。PPI同比-2.5%(前值-3.0%),环比0.4%,略强于季节性。

CPI多数分项环比弱于季节性。食品同比-3.2%(前值-1.7%),相较上月回落幅度加大,连续三月为负;非食品同比0.7%(前值0.5%),核心CPI与上月持平,服务分项保持不变而消费品价格增速回落速度加大。从环比看,食品分项回落同时大幅不及季节性,而非食品与上月持平,符合季节性;核心CPI、消费品和服务价格环比均不及往年同期。

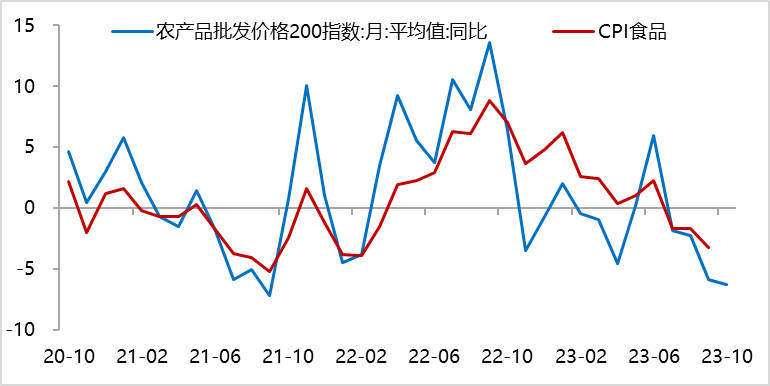

食品分项主要受到猪菜拖累。9月猪价小幅回落,在去年高基数的影响下猪肉同比降幅较上月进一步扩大;鲜菜方面,虽然华南、华西部分地区受降雨影响,但鲜菜产量总体增加,鲜菜价格运行相对平稳,去年高基数导致本月同比数据下滑。鲜果、水产品、蛋、奶同比增速下降,粮食价格有所上升。

数据来源:Wind,山西证券

非食品中,油价同比回升带动交通通信分项持续改善。核心CPI环比回升符合季节性,但是略弱于过去均值,表明内需依然处于弱修复;服务价格环比转负,消费品价格环比与上月保持一致,两者均不及季节性。

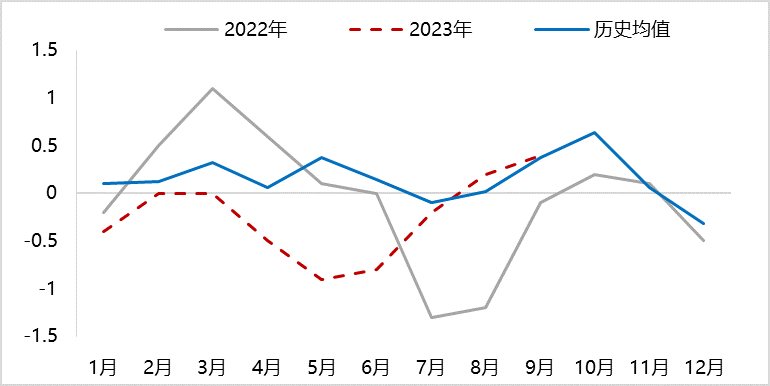

分项看,旅游分项环比回落幅度扩大,叠加交通工具和通信工具分项表现不及季节性,表明消费需求虽有所恢复但总体仍偏弱。从国庆旅游数据看,按照可比口径,今年假期人均出行消费912元,约恢复至2019年的97.5%,相较五一假期的84.5%有明显提升,或将提振10月CPI数据。

数据来源:Wind,山西证券

对CPI的判断:10月结构分化

食品项方面,高频数据显示,10月CPI食品可能较9月继续回落,主要因为猪肉基数压力增大,而供给端对后续市场走势依然信心不足,供大于求的现象或仍将延续。

10月油价在地缘风险事件的影响下或将高位震荡,甚至有进一步走高的风险,而国内需求逐步回暖,非食品同比或将继续回升。

数据来源:Wind,山西证券

PPI降幅持续收窄。生产资料价格同比-3.0%(前值-3.7%),生活资料同比-0.3%(前值-0.2%);环比看,生产资料强于季节性,而生活资料略弱于季节性,主要受食品分项拖累,衣着类、一般日用品和耐用品消费环比强于季节性。从原材料价格同比增速看,原油、螺纹钢、铁矿石、有色较8月上行,而焦煤、水泥价格回落。

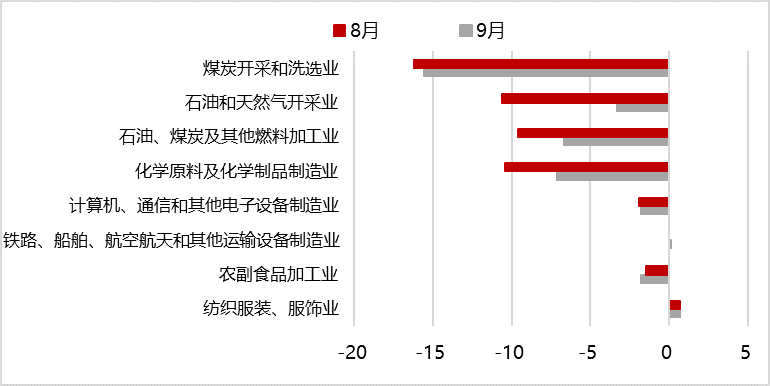

分行业看,几乎所有中上游行业价格同比改善,而中下游行业价格涨跌参半。

数据来源:Wind,山西证券

对PPI的判断:10月或将小幅回升

从高频数据看,10月原油、水泥、黑色系商品下滑,而动力煤、铁矿石较9月上升。考虑到进入四季度各项宏观政策落地显效,叠加10-11月为实现全年经济增长目标的重要窗口期,以及海外假期来临补货导致的外需回暖,国内基本面数据将进一步回暖,综合来看,PPI依托低基数背景或将小幅回升。

数据来源:Wind,山西证券

综合来看,以下几点值得关注:

1、本月CPI不及预期,食品与非食品分化,表明内需依然处于弱修复;

2、本月旅游分项表现不佳,但是从国庆数据看则好于五一假期的消费情况,或将提振10月分项数据;

3、PPI降幅收窄受到内需修复、国际大宗商品涨价、高基数效应减弱的共同影响。

本文作者可以追加内容哦 !