如今,全球市场的影响下,很多上市公司的经营可谓是持续承压。

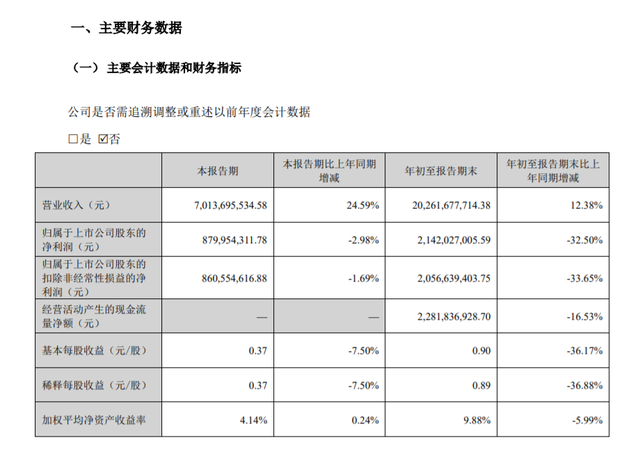

而作为全球钛白粉及钛制品龙头的龙佰集团也是如此,业绩承压,按照今年前三季度的财报来看,龙陌集团的营收达到了202.83亿元,同比增长12.28%,归属于上市公司股东的净利润(以下简称“净利润”)21.42亿元,同比减少10亿元左右。

而这又是增收不增利的现象。从去年开始,去年全年龙陌集团也是增收不增利,而这样现状的背后就是,公司在市场上的产品需求太低了,并且价格也没处于底部。然而,哪怕是增收增利,公司却毅然决然的坚持了高比例分红。

01

增收不增利?龙陌集团从去年开始,公司的业绩承压一直都在持续。

按照今年前三季度的财报来看,公司的净利润和扣非净利润分别是21.42亿元和20.57亿元,而比起去年同期分别降低了10.31亿元、10.43亿元,同比下降32.50%、33.65%。而去年同期的时候,公司的净利润、扣非净利润分别为31.73亿元、31亿元,同比下降17.17%、17.58%,但是,营收去年前三季度也是上涨状态,达到了180.64亿元,同比增长18.02%。

连续近2年都是增收不增利的结果。而在分开今年前三季度,每个季度来看,公司前三季度的净利润分别是.79亿元、6.83亿元、8.80亿元,同比分别下降45.55%、43.21%、2.98%;扣非净利润为5.53亿元、6.43亿元、8.61亿元,同比分别下降46.76%、45.77%、1.69%。净利润和扣非净利润都是双降状态。而去年的后三季度也是如此,在净利润和扣非净利润都是双降的结果。

如今,龙陌集团的净利润和扣非净利润已经连续6个月出现双降,并且,这6个月只有今年2季度的营收稍降,但是其余五个月的营收全部都是上涨状态。但是好的一点,今年第三季度的净利润下降的趋势已经降到了2.98%,如果第四季度有所好转,那么四季度的净利润可能放缓或者增长。

作为钛、锆、锂等新材料研发制造及产业深度整合的大型多元化企业集团,公司的核心产品钛白粉和海绵钛已经远销全球6个大洲,100多个国家。

按照去年财报的结果来看,去年钛白粉上半年需求高,但是下半年需求已经疲软,并且受到通胀等影响下,原材料的价格一路上涨,这也是导致公司去年净利润降低的原因。

02

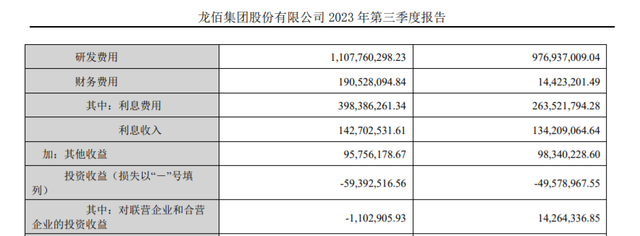

而净利润降低,公司的财务压力开始不断上升,尤其是,今年前三季度公司的财务费用高达1.91亿元,而在去年同期的时候仅为1442.32万元,同比上涨1220.98%,翻了12倍之多。并且,今年的利息费用达到了3.98亿元、利息收入1.43亿元,与上年同期相比,分别增加1.34亿元、0.09亿元,利息费用的增长幅度,明显高于利息收入。

但是,在上半年的财报上,公司的财务费用才仅为1亿元,而去年同期是-0.06亿元,去年相对于今年来说,都低的多。而利息费用的上涨,那么导致的原因肯定是债务上涨。

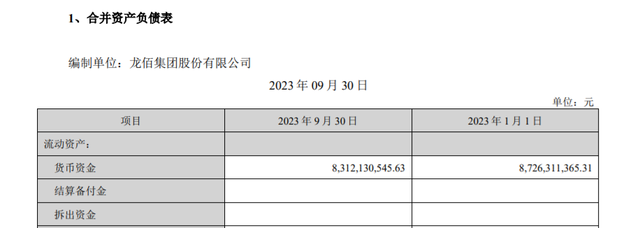

按照第三季度财报来看,目前龙佰集团的短期借款为68.73亿元、一年内到期的非流动负债26.25亿元、长期借款111.76亿元,长短期债务合计为206.74亿元。而在去年同期的时候,公司短期借款50.06亿元、一年内到期的非流动负债16.81亿元、长期借款69.87亿元,长短期债务合计为136.74亿元。

短短1年的时间,公司的长短期债务增长了70亿元,但是,债务的上涨,相对应的货币现金却降低了,今年前三季度末的货币现金为83.12亿元,与上年同期的96.36亿元相比,减少了13.24亿元。

并且,不单单是货币现金在降低,就连现金流也在降低,如今现金流净额仅剩下22.82亿元,而去年同期的现金流为27.34亿元,2021年则是32.06亿元,公司的现金流同期持续下降。

而在债务大增的情形下,公司却依然在强劲的分红,从上市开始,龙佰集团累计分红153.40亿元,分红率为72.73%。

尤其是2022年度,公司分红28.59亿元,占当年净利润的83.62%;2023年前三季度,其已经分红14.34亿元,占净利润的66.93%。

在高达200多亿的债务压力下,为何龙陌集团依然按照高比例给股东分红呢?而不是积极把所有的债务先还掉再赚钱分红呢?

本文作者可以追加内容哦 !