一周市场回顾

本周市场震荡调整。截至周五收盘,沪指收于2983.06点,全周下跌3.4%。

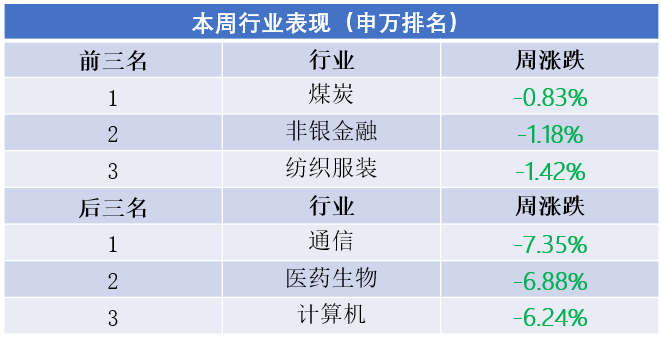

申万板块方面:通信、医药生物、计算机跌幅居前。

数据来源:Wind,截至20231020

数据来源:Wind,截至20231020市场评论

股市

1、基本面分析

国内方面:

三季度GDP超预期,9月经济数据也见到修复。季节性调整后,9月社会消费品零售进一步回升,其中商品与餐饮消费都有所改善。9月固定资产投资规模整体也边际回升,制造业、基建投资在9月环比均继续上行,但地产投资与销售仍处于调整阶段。

海外方面:

美国通胀仍具韧性,加息或近尾声。9月美国CPI同比增长3.7%,持平上月,核心CPI同比增长4.1%,下降0.2个百分点。CPI同比维持不变,核心CPI继续缓慢回落,说明美国通胀整体仍在改善,但还具有一定的韧性。

2、资金层面

市场情绪方面,周内日均成交额约7724.42亿元,成交额边际回落。外资方面,北向资金持续流出,本周共计净流出240.44亿元,上周净流出131.45亿元。两融方面,截至10月19日,场内两融余额为16,241.24亿元,较上周增加7.96亿元;周内融资买入占比的均值维持低位,杠杆资金风险偏好持续较低。

3、后市展望

政策催化预期+三季报筑底+联储结束加息,市场接下来或有脉冲行情。近期市场的政策预期包括:10月政治局会议、平准基金、化债提速、货币进一步宽松等。另外,部分中高频数据在三季度末基本维持走平态势(数据并没有更差),叠加三季报或有环比改善,我们认为这有利于市场对基本面预期的信心重塑。

行业配置:短期若出现反弹,建议关注前期跌幅较大品种,风格上看好成长和消费,行业看好地产链、电力设备、美容护理、食品饮料。

债市

本周央行开展14540亿元逆回购操作,共有6660亿元逆回购到期;通过MLF投放7890亿元,共有5000亿元MLF到期;公开市场操作合计净投放10770亿元。

利率债方面,资金利率虽有所回落,但总体仍在政策利率上方运行。当前市场或仍呈现纠结震荡的态势,或难有太大的机会,但从长端吸引力在提升,赔率空间在增大,可优选其中部分资产适度拉长久期,在票息和流动性间取均衡以过度当前的“混沌期”。

黄金及美元资产

1) 黄金

本周现货黄金上涨2.32%,COMEX黄金上涨2.35%。地缘政局动乱和美债市动荡共同支撑国际资金对黄金的避险需求,中长线仍然维持看多。

2) 美元资产

本周美元指数下跌0.34%,收于106.3,10年美债收益率下行35BP至4.98%。近期超预期的就业、通胀数据支撑市场对美国经济基本面的预期向好、美国10年期通胀保值债券(TIPS)流动性溢价回升,以及期限溢价的上行回正,是美债收益率冲高且收益率曲线发生“熊陡”形变的主要驱动因素。但美国经济基本面远非数据表现的那样乐观,今年支撑经济的因素包括扩张财政、紧缩传导时滞、超额储蓄等。预计2024年这些支撑将显著减弱,美国经济兑现衰退。因此美债利率明年大概率下行。

——来源南方基金宏观策略部

摘自:南南市场点评

风险提示:本资讯所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。我司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表我司的正式观点。投资有风险,决策需谨慎。定投不等于储蓄,不保证收益,过往业绩不代表未来。

$南方上海金ETF发起联接A(OTCFUND|018391)$

$南方上海金ETF发起联接C(OTCFUND|018392)$

$南方旺元60天滚动持有中短债A(OTCFUND|202305)$

本文作者可以追加内容哦 !