熊市虽然令人煎熬,但却是投资者最好的“学校”,它以真金白银为代价,使投资者知道自己真正需要的是什么。

尤其是经历一轮完整的牛熊之后,投资者的思路会越发变得清晰起来。

01 面对牛短熊长,投资者更需要的实际上是熊市表现良好的权益基金,而不是相反

我们初入市场,往往眼里只有收益,而且是最好的收益,所以我们总是追求性感、有“锐度”的权益基金。

问题是,有锐度的权益基金弹性太大,由于大多数投资者都抱有落袋为安的想法,往往是小有盈利就出局了,很少有投资者能够完整享受到牛市全部的涨幅。

就连有一定投资经验的懒人养基,在上轮牛市中就曾持有消费和医疗主题基金,获利丰厚出局后它们的单位净值几乎又都翻了个番,懒人养基只能看着跟自己无关的高收益干瞪眼。

在这些有“锐度”的基金从高点稍有下跌时,我们通常又会迫不及待地开始抄底,越跌越买。

殊不知此类资产涨时凌厉,下跌起来也深不见底。

“子弹”打光了,它们还在跌跌不休,投资者不得不忍受熊市套牢的煎熬。

而牛短熊长,尤其让这样的煎熬刻骨铭心。

经历过牛熊转换,我们才知道,原来我们所追求的锐度和弹性,有点虚无缥缈,就像一匹烈马,我们根本无法驾驭。

我们真正需要的,是熊市表现优秀的权益基金作为核心配置(底仓),而将高弹性的权益基金作为“卫星”配置。

如此,才能真正匹配股市牛短熊长的现实,使我们持有体验良好,最终实现投资获利的目的。

02 红利策略熊市表现出色,并且长期表现不输市场平均水平

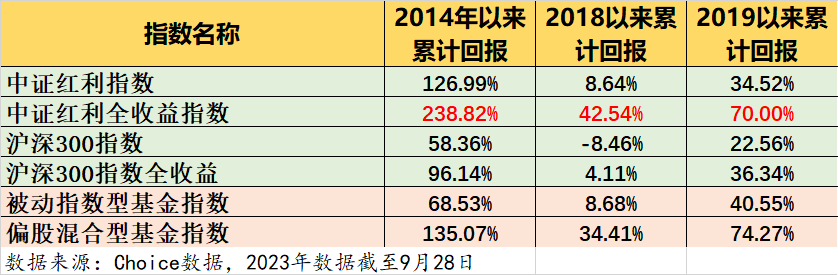

下表是2014年以来中证红利指数、中证红利全收益指数(考虑了股息复利的中证红利指数)、沪深300指数(A股最具代表性宽基指数)、沪深300全收益指数(考虑了股息复利的沪深300指数)以及被动指数型基金指数(代表被动型指数基金的平均水平)和偏股混合型基金指数(代表主动基金的平均水平)各年度的收益对比。

很明显,红利策略在熊市往往能够小涨或跌得较少,远好于市场平均水平。

我们再看中证红利指数与沪深300指数、被动指数型基金指数和偏股混合型基金指数不同阶段的累计回报对比数据。

很显然,在各个不同的统计阶段,中证红利全收益指数累计回报均大幅超过了同期沪深300指数、被动指数型基金指数和偏股混合型基金指数:

2014年以来,历经两轮牛市和两轮熊市;

2018年以来,历经两轮熊市和一轮牛市;

2019年以来,历经一轮牛市和一轮熊市。

03中证红利指数的“好公司、好价格”选股策略,量化策略的广覆盖、低行业和个股集中度,是它们能获得长期稳健回报的保证

1、 中证红利指数一方面选择的是有实力、能赚钱的“好公司”。

成分股的股息率相对比较高,而一家公司股息率高,需要两个条件,一个是估值相对便宜,一个是经营稳定现金流情况好有钱可分;前者意味着估值收缩风险低,后者意味着经营的周期性较弱。

而且,中证红利指数是按照股息率加权,一旦成分股股价上涨幅度过大时,股息率会降低,从而导致这样的成分股被剔除,换言之,入选中证红利指数成分股还要求有一个“好价格”。因此,股息率加权实际上是一种低估值策略,客观上实现了对成分股的“低吸高抛”。

另外,指数编制规则里面对“股利支付率大于0小于1的要求”则可以剔除过度分红掏空上市公司的股票,对红利指数策略也是一种优化。

而且这类资产也是目前政策鼓励的方向,近年来,证监会将完善上市公司分红制度纳入市场基础性制度建设的重要范畴,相关政策也逐步出炉,积极支持、推动、引导上市公司现金分红。

2、量化基金凭借主观投资无法可及的宽广度在全市场捕捉投资机会,在熊市和震荡市能够争取创造更好的投资业绩。

今年以来量化类公募基金产品受到不少投资者的关注,量化基金持仓行业和个股通常非常分散,虽然牛市的进攻性稍显不足,熊市的跌幅也相对温和。

量化投资还有一个特点,在策略和模型建立之后主要由机器决策,可以一定程度上克服涨时贪婪、跌时恐惧这样的人性弱点,因而更容易获得相对稳健的长期回报。

04 量化策略与红利策略相结合,有望创造“1+1>2”的效果

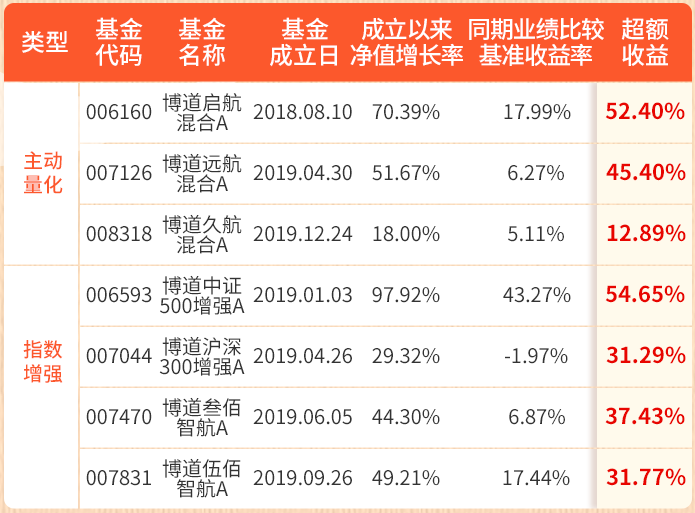

老读者都知道,懒人养基的投资主要以摊大饼的方式获取主动基金的平均收益,因此一直持有对标偏股混合型基金指数做增强策略的几只量化基金,其中就包括量化名将杨梦管理的博道远航混合。

通过对博道远航的持续跟踪,发现基金自2021年6月1日应用该策略以来相对偏股混合型基金指数的超额收益明显,详见下图。

(统计期间:2021.6.1-2023.10.12,数据来源:Choice数据)

好巧不巧,正在发行的博道红利智航股票(A类:019124,C类:019125)正好结合了量化策略和红利策略的优点,拟任基金经理也是杨梦。

同时担任博道基金量化投资部总经理的杨梦,专注于量化领域12年,历经公私募实盘淬炼,擅于根据市场及同业动态不断进化和迭代。

杨梦和博道量化投资团队的量化投资框架,在因子层面,是基本面因子与量价因子并重,同时,选择了两者均衡配权这样较稳健的思路,力求超额收益的稳健和可持续性。

目前她管理了博道基金旗下“指数+”系列多只产品,都是用量化增强的方式,其中成立超过三年的基金,均取得了不俗的业绩。

(数据来源于2023年基金二季报,数据截至2023年6月30日,A/C份额只展示A类份额)

博道红利智航股票对标中证红利指数做增强,通过量化多因子模型,在分享中证红利指数长期收益()的基础上,力求取得较好超额收益()。

有意思的是,博道红利智航的基金类型是“股票型基金”,而不是一般指数增强型基金的“指数-股票型基金”,当然,它也有“投资于本基金界定的红利主题相关股票的比例不低于非现金基金资产的80%”的约定,以确保跟踪指数的稳定性。

不过股票型基金的架构,也是留了后手,给其“增强”留下了一定的自由度,量化策略发挥作用的想象空间还是比较大的。

懒人养基在9月20日文章《谁是最好的红利策略》中就梳理了中证红利、红利低波动、红利质量、消费红利和信息红利等红利策略,不同的红利策略各有千秋,在不同的市场环境有着各自的优势和不足。

博道红利智航希望用有效的量化手段,成为能一定程度上自动适应市场风格的红利产品,比如,在牛市阶段一定程度上汲取消费红利和红利质量擅于进攻的优点,在熊市和震荡市利用低波动因子把中证红利在熊市和震荡市的优势进步扩大。希望博道红利智航能够给投资者带来不错的回报。

博道红利智航股票(A类:019124,C类:019125)的发行将于10月27日结束,感兴趣的朋友不妨以配置的思路适当关注。

基金梳理不构成投资推荐。本文所有观点和涉及到的基金不构成投资建议,只是我自己思考和实践的一个真实记录,据此入市投资,风险自担。

$博道红利智航股票A(OTCFUND|019124)$$博道红利智航股票C(OTCFUND|019125)$$博道远航混合A(OTCFUND|007126)$

本文作者可以追加内容哦 !