提起巴菲特,绝大多数人会用“股神”来概括他的成就,但很多人不知道的是,在股票投资之外,他在可转债投资上,也留下了许多“以小博大”、“逆风翻盘”的经典故事。一定程度上讲,可转债资产攻守兼备的特性,更符合巴菲特“不要赔钱”的重要投资原则。

可转债,本质上是债底+正股看涨期权,具有股票和债券双重属性,进可攻退可守,对行情的适应性较强。当股价低迷时,可转债的“债性”或能一定程度提供债底保护;当股价上涨时,转债的股性得以体现可以跟随正股上涨。换句话说,可转债是拥有“债底保护”的“泛权益投资”,通常情况下正确投资可转债胜率较高,因此也是很多固收+基金重点关注的一类资产。

2017年以来,国内可转债市场迎来蓬勃发展,可转债数量和市场规模大爆发,其配置价值也逐渐获得资金的认可。在一些专业投资者眼中,可转债有其独特的存在价值,相比股票投资的容错性更高。

那么,如何投资可转债?怎么控制风险?财通资管自2013年开始涉足可转债的研究和投资,积累了丰富的实战经验,公司可转债投资的理念、方法论,或许可以为投资者提供一个全新视角。

“精准的错误”VS“模糊的正确”

可转债投资与股票投资有很多相同的地方,但也存在着明显的差异。相比股票而言,可转债因为“债底”的存在底部相对好判断。

无论是股票、可转债又或者是其他资产,在投资时最核心也是最难的一点在于给资产合理定价。“低买高卖”,投资获利的原理并不复杂,但难的是,对于某一类资产来说,多低算低、多高算高,没有人能够准确预判。比如,一只股票可能估值已经跌至历史低位附近,其价值一定被低估吗?其实未必,因为可能还会进一步杀估值。

可转债则不同。可转债是一种高性价比的资产,主要体现在其股债双重属性上,上涨时的收益与下跌可能遭受的损失之间存在明显的不对称性。简单来讲,在不发生信用风险或极端市场环境下,可转债向下的空间或相对有限,但向上的收益弹性很充足。

所谓债底,即纯债价值,抛开可转债的其他投资价值(如看涨期权)不谈,将其看作一只普通的公司债,结合到期本息和市场利率等因素,其所对应的价值。债底的研究可以理解为对公司信用资质的判断,更偏向于对公司信用资质的研究。

实际上,当持有一只可转债时,即使正股价格下跌,无法促成转股,持有到期后,发行人应还本付息,在公司不发生违约且到期收益率(YTM)为正的前提下,投资者很大程度上“只输时间不输钱”。相反,当正股价格上涨时,可转债价格通常也会跟着一起上涨。

另外,转债存在强赎特性,强赎条件一般是正股在任何连续三十个交易日中至少十五个交易日的收盘价格不低于当期转股价格的130%,因此卖点也会更好把握。

解决买点和卖点两大难题后,个券选择则是可转债投资成败的关键。这考验着每家机构的研究深度。在长期的投资实践中,财通资管逐渐形成了一套相对成熟的可转债投资理念,具体而言:

第一,均衡配置,分散投资。不把鸡蛋放在同一个篮子里,不追求“精准的错误”,更追求“模糊的正确”,不会重押某一个券或者某一行业。第二,注重赔率的底线思维,关注绝对价格保护。在投资转债时,首要考虑未来最大下跌空间而不是最大上涨幅度。第三,重视波动率,分批止盈控回撤。当价格达到一个具体位置时卖出一半仓位,之后越涨越卖,尽可能避免持有高价转债。第四,逆向投资,把握有效时点,根据市场行情匹配不同的投资策略。

与股票投资类似,可转债投资同样面临收益不均衡的问题。在实际操作中,如何降低持仓的机会成本,也是基金经理需要考虑的问题。在不持有高价转债、降低犯错概率的同时,财通资管可转债团队还会合理运用下修和新券交易等策略,平滑投资组合的收益曲线,提升投资体验。

而一个成熟的投资团队,不仅要擅长进攻,还需要懂得防守。

按转债生命周期,逐级防控风险

尽管可转债的债底相对容易判断,左侧买入、分散投资、逐步止盈的投资策略,一定程度上能够规避部分风险,但可转债市场的风险仍然不容小觑。尤其对固收多策略基金而言更是如此。

财通资管可转债团队主要从两个维度,对投资组合进行风险控制:

01

首先,从投资组合层面,产品定位决定了其风险收益特征,也决定了各类资产的风险敞口。根据产品定位,设定各类资产的仓位中枢,阶梯式设定收益目标和回撤区间,在运作中严格遵守,提前做好风险预算。通常情况下不会做择时,而是对持仓结构进行调整。

02

其次,从可转债层面,按照转债所处的生命周期细分为三类,包括新券次新券、临期券和剩余期限在3-4年的券,并采取不同的投资策略。

比如对于临期券,重点关注到期赎回价及最后一两年的利息,严格控制下跌空间;对于新券主要关注上市定价的合理性,同时设置极限下跌点位,下跌空间可比临期券略高;而对于上市3-4年的券,在面值或者债底的更左侧买入,对买入后下跌的空间容忍度更高。根据每种类型的转债下跌空间的大小,再考虑仓位配置。

03

最后,将转债生命周期三个不同阶段的最大下跌空间,按照配置比例乘以仓位,计算出理论最大回撤,对组合每个阶段可能遭遇的最大回撤做到心中有数。

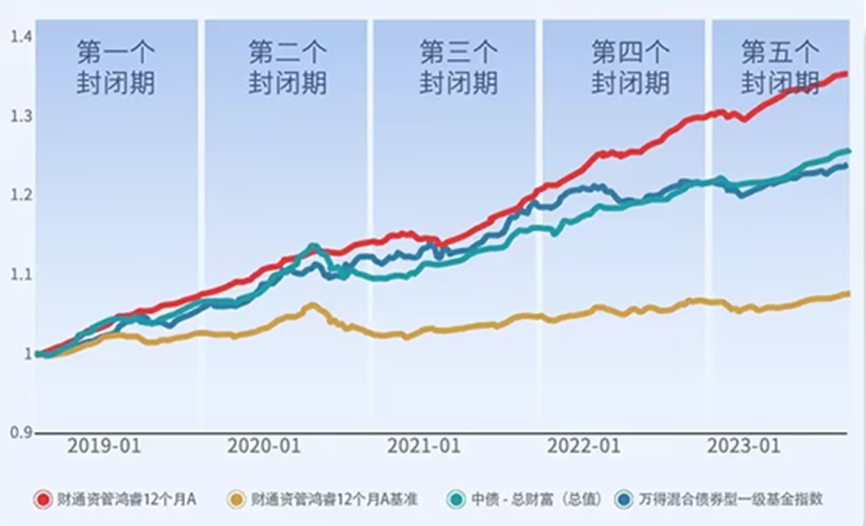

以财通资管固收多策略基金——鸿睿12个月定开债券基金为例,截至第五个封闭期结束(2023.9.17), A类份额自2018年成立以来最大回撤仅-1.17%,远小于同类-4.28%的均值,这在过去5年中实属不易,也说明公司坚持的“控回撤”理念是行之有效的。

数据来源:Wind,同类基金为混合债券型一级基金

收益方面,截至今年二季度末,「鸿睿」A类自成立以来收益为34.40%,4.6倍于业绩比较基准(6.93%);在过去五个封闭期、2019~2022年4个完整年份中均获得了正收益。

财通资管鸿睿12个月定开债券A累计净值增长率与业绩基准、万得混合债券型一级基金指数历史表现对比

数据来源:走势图来源于WIND,截至2023.9.17,本基金五个封闭期分别为2018.8.10-2019.8.11,2019.8.17-2020.8.16,2020.8.22-2021.8.21,2021.9.4-2022.9.3,2022.9.17-2023.9.17。本基金A份额2019年、2020年、2021年、2022年、成立以来至2023年二季度末收益率及业绩比较基准来源于本基金定期报告。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。

自2018年8月10日基金成立以来,财通资管鸿睿12个月定期开放债券型证券投资基金A类份额2018年、2019年、2020年、2021年、2022年和2023年上半年净值增长率分别为2.98%、7.22%、3.78%、7.63%、5.21%和3.59%,同期业绩比较基准收益率分别为1.68%、1.31%、-0.06%、2.10%、0.51%和1.22%;成立以来至2023年上半年,本基金净值增长率为34.40%,同期业绩比较基准收益率为6.93%。本基金业绩比较基准:中债综合指数收益率。数据来源:本基金2018年年度报告、2019年年度报告、2020年年度报告、2021年年度报告、2022年年度报告、2023年二季度报告。2018年8月10日起至今,陈希希任本基金基金经理,2019年3月26日起至今顾宇笛任本基金基金经理,2023年9月22日起至今马航担任本基金基金经理。

风险提示:本资料为宣传资料,不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。财通资管提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。本材料中提及的策略为当前环境下的投资策略及其举例阐述,本基金将根据宏观环境和市场情况,适时进行投资策略的调整。本材料举例阐述不代表对实际投资收益的预测、保证。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。公司旗下公募业务与证券资产管理业务之间实行业务隔离墙管理和公平交易机制。本产品由财通证券资产管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。在封闭期或者最短持有期限内,您将面临因不能赎回或卖出基金份额而出现的流动性约束。

$财通资管鸿睿12个月定开债A(OTCFUND|005684)$

$财通资管鸿睿12个月定开债C(OTCFUND|005685)$

#跌破3000点后该如何操作?#

本文作者可以追加内容哦 !