据QYResearch的CVD碳化硅行业研究这份报告提供其市场的基本概况,包括定义,分类,应用和产业链结构,同时还讨论发展政策和计划以及制造流程和成本结构,分析其市场的发展现状与未来市场趋势,并从生产与消费两个角度来分析其市场的主要生产地区、主要消费地区以及主要的生产商。

CVD碳化硅全球市场总体规模

CVD碳化硅是一种通过化学气相沉积(CVD)工艺生产的碳化硅材料。 CVD 碳化硅材料具有出色的热、电和化学性质的独特组合,使其非常适合需要高性能材料的半导体行业的应用。

据QYResearch调研团队最新报告“全球CVD碳化硅市场报告2023-2029”显示,预计2029年全球CVD碳化硅市场规模将达到15.4亿美元,未来几年年复合增长率CAGR为8.1%。

CVD碳化硅,全球市场总体规模,预计2029年达到15.4亿美元

主要驱动因素:

外延设备在现代半导体行业中是关键的一环,在LED关键设备MOCVD及化合物半导体外延设备中,碳化硅SiC及碳化钽TaC涂层石墨盘被广泛应用。由于碳化硅基功率器件市场蓬勃发展,SiC 外延设备需求量及开机率大幅提升,从而带动碳化硅SiC涂层石墨盘需求增加。

CVD碳化硅是一种通过化学气相沉积(CVD)工艺生产的碳化硅材料。 CVD 碳化硅材料具有出色的热,电和化学性质的独特组合,使其非常适合需要高性能材料的半导体行业的应用。

聚焦环的作用是晶圆制造蚀刻过程中将晶圆固定在适当的位置以保持等离子体密度并防止晶圆的侧面受到污染。过去石英和硅被用于制造聚焦环,但随着在先进晶圆制造中干法蚀刻的使用超过湿法蚀刻的增加,要求良好的抗等离子轰击,优异的耐气体腐蚀,以及出色的抗热震和热应变能力,对由碳化硅(SiC)制成的聚焦环需求增加。比如,SiC环每15到20天更换一次,而硅环每10到12天更换一次,其寿命增加可降低生产成本。

主要阻碍因素:

半导体行业由于固定成本负担较高,且投资与量产之间存在时间滞后,因此具有价格不稳定的特点,无法灵活应对价格变化的产量。

但相比设备行业,半导体材料行业对半导体经济变化的敏感度相对较低。原因在于,装备工业与装备工业的设施投资直接相关,而材料工业则是围绕消费来构建的。

CVD碳化硅生产需要较高的技术壁垒。业内头部企业面临专利侵权的风险。东海碳素TCK已通过专利诉讼应对了这些举措。 在2019年,它对DS Techno提起了专利侵权诉讼。 诉讼正在进行中。 因此,三星延迟了从DS Techno采购聚焦环的时间。 TCK还向YMC的一家子公司提起诉讼,该子公司对磨损的SiC环进行涂层处理以对其进行回收。

行业发展机遇:

半导体和LED行业的强劲增长,尤其是逻辑存储,电源管理,传感器和LED芯片的生产,正在推动全球对基座和晶圆载体的需求

近年来,随着传感器的使用或根据IoT转换的大数据的引入以及汽车电子系统的普及,对SiC涂层碳石墨产品的需求增加。

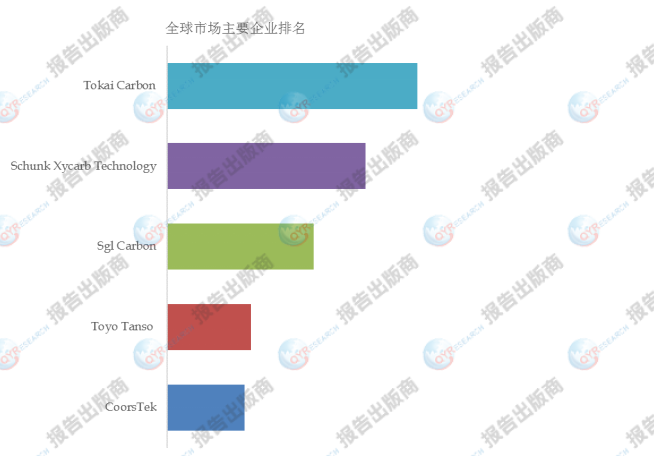

全球CVD碳化硅市场前5强生产商排名及市场占有率(持续更新)

全球范围内CVD碳化硅生产商主要包括Tokai Carbon、Schunk Xycarb Technology、Sgl Carbon、Toyo Tanso 、CoorsTek等。2022年,全球前五大厂商占有大约63.0%的市场份额。

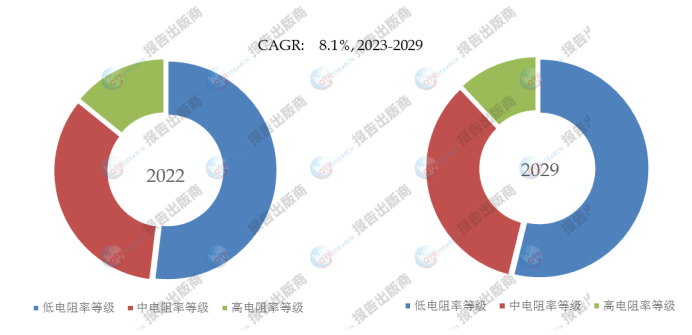

CVD碳化硅,全球市场规模,按产品类型细分,低电阻率等级处于主导地位

就产品类型而言,目前低电阻率等级是最主要的细分产品,占据大约51.9%的份额。

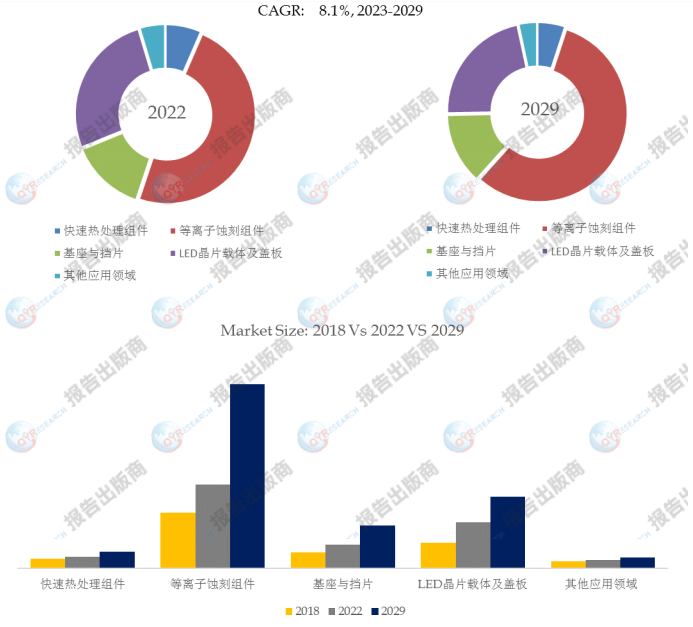

CVD碳化硅,全球市场规模,按应用细分,等离子蚀刻组件是最大的下游市场,占有6%份额。

就产品应用而言,目前等离子蚀刻组件是最主要的需求来源,占据大约48.6%的份额。

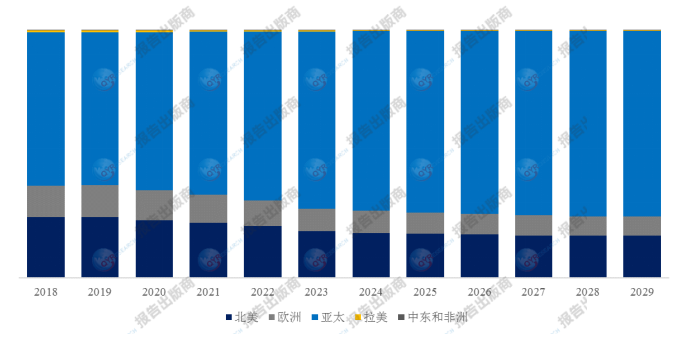

全球主要市场CVD碳化硅规模

未来行业市场发展前景和投资机会在哪?具体详情可以点击查看CVD碳化硅产业分析。QYResearch报告对行业相关各种因素进行具体调查、研究、分析,洞察行业今后的发展方向、行业竞争格局的演变趋势以及技术标准、市场规模、潜在问题与行业发展的症结所在,评估行业投资价值、效果效益程度,提出建设性意见建议,为行业投资决策者和企业经营者提供参考依据。

本文作者可以追加内容哦 !