去年年报发布时,我曾表达过对老板电器保持看淡的观点,认为在上游房地产市场极度低迷的情况下,厨电领域所面临的压力很大,叠加行业本身就已经逐渐进入饱和期,继续遭遇下行的概率很大。

然而,进入2023年以来,厨电市场的整体表现却着实超出了我的预期。根据奥维线下报告数据,厨房电器主要品类吸油烟机、燃气灶零售额较去年同期增长7.6%、2.2%。电商渠道,根据奥维线上零售市场监测月度数据,厨电套餐零售额较去年同期增长14.6%。要知道上半年房地产精装修新开盘同比下跌45.1%,精装修项目渗透率较去年全年下降了2.4个百分点,这种背景下还能维持正增长,实属难能可贵。

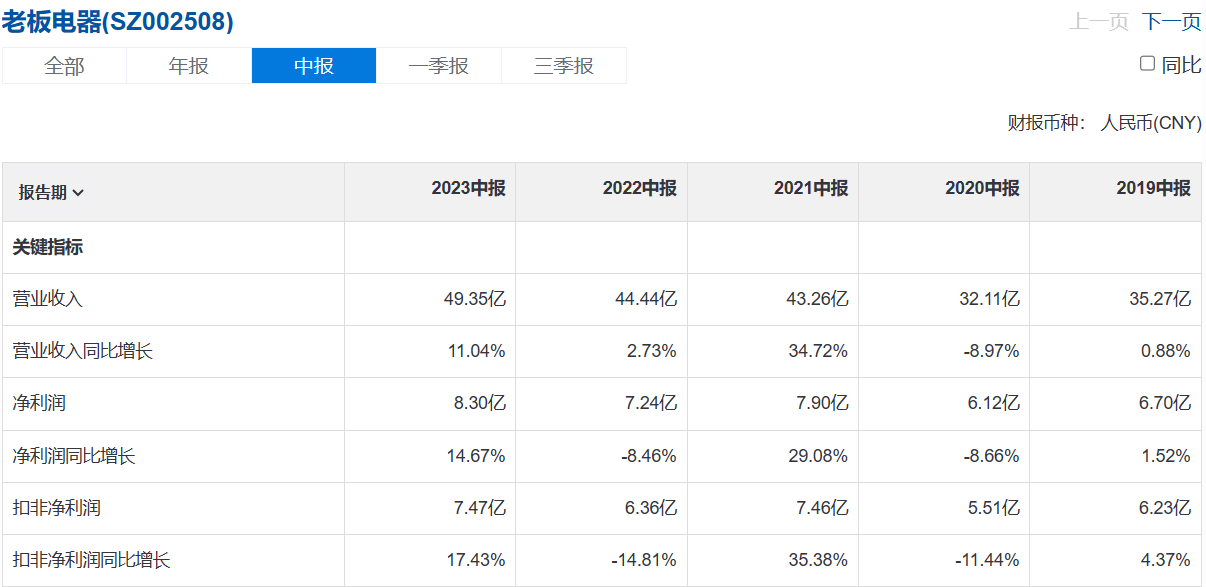

作为龙头企业的老板电器,其表现更要超出市场平均水平,2023年上半年总计实现营业收入49.35亿、净利润8.3亿、扣非净利润7.47亿,分别同比增长11.04%、14.67%、17.43%,再度刷新同期历史记录。与此同时,上半年的经营现金流高达9.6亿,同比大增长197.21%,也是同期的最好记录,表明盈利质量十分过硬。

公司之所以能够取得如此佳绩,个人认为主要在于以下几点:

1、厨电行业与房地产的关联度虽然很高,但是在时间上并不完全同步,今年零售市场许多需要购置厨电设备的,很可能是前几年就已经买到房子的人。

2、在“保交楼”政策的持续推进下,工程渠道订单反而有所回升,并没有与低迷的楼市开工率相吻合。

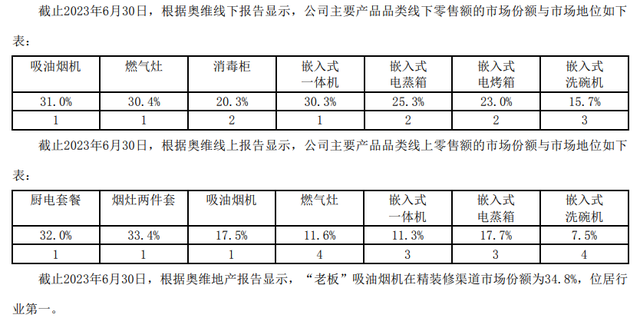

3、老板电器品牌的行业地位非常稳固。根据奥维线下报告,老板品牌吸油烟机零售额、零售量市场占有率分别为31.0%、25.8%;老板品牌燃气灶零售额、零售量市场占有率为30.4%、23.1%;根据奥维线上报告显示,老板品牌厨电 套餐零售额、零售量市场占有率为32.0%、24.6%;均位于行业第一。特别在报告期内,公司新增下沉网点数量1668个,进一步补足了公司传统布局较弱的低级城市市场,所占市场份额得到了进一步巩固。

4、公司旗下新拓展的产品品类表现良好,例如洗碗机增长了34.28%、集成灶增长了41.19%,均可用惊艳二字来形容。

5、过去几年困扰全行业的原材料涨价问题有所缓和,叠加产品结构改善等因素,公司的综合毛利率回升至51.9%,同比提升2.3pct,单位产品利润率得到了一定的改善。

尽管业绩持续增长,但是公司上半年的股价依然萎靡,截止10月20日收盘,老板电器的PE值已下降至13.89倍。如果按照当前233亿市值买下整个公司,以2022年15.72亿净利润为基准的话,未来仅需要实现7%的年化增长,就可以通过十年累计净利润收回投资成本。显然这个预期增长要求不算太高,也体现了市场基于房地产持续低迷的大背景,对公司未来的前景并不看好。

那么这就产生了一个博弈的问题,如果房地产未来出现回暖复苏,或者公司轻松完成并超过了预期中的增长值,市场的看法肯定会发生改变,那么今天的价格就显得性价比非常高了。房地产会出现复苏吗,经济常识告诉我们万物皆周期,鉴于当下大众对房地产一致看空的态度,个人认为根据相反理论复苏一定会在某个合适的时点出现。

更多长文解读及数据分享,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)

本文作者可以追加内容哦 !