1、 指数走势点评

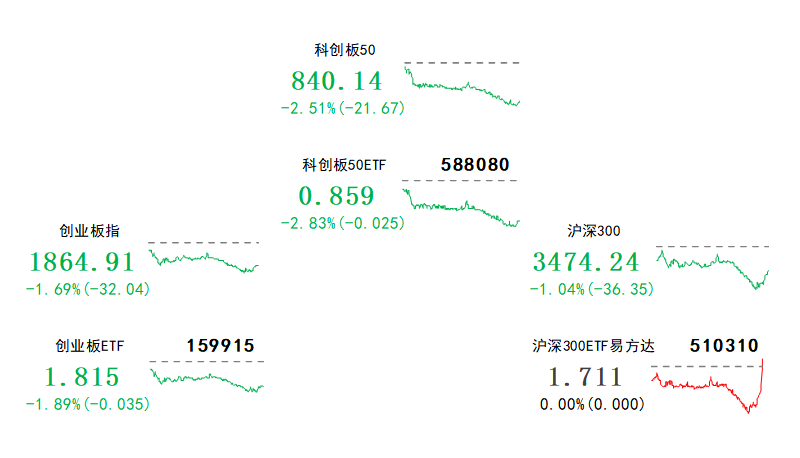

总体看,10月23日指数持续低迷。指数全面下行,上证50、沪深300、上证指数、创业板指、中证500、科创板50涨跌幅分别为-0.81%、-1.04%、-1.47%、-1.69%、-2.46%、-2.51%。赚钱效应很差,两市成交低迷,全A个股470家上涨、4784家下跌,两市成交额约0.72万亿元,较上日减少0.01万亿元。

主要风格昨日涨跌幅

盘面看,10月23日食品饮料、国防军工、银行相对抗跌,分别下跌0.35%、0.5%和0.71%。资金流向题材股是盘面的一大特点。华为全面完成5.5G关键技术测试,5.5G、6G概念集体拉升;卫星导航、卫星互联网指数表现强势;阿维塔12将开启试驾活动,新能源整车概念逆势上涨。

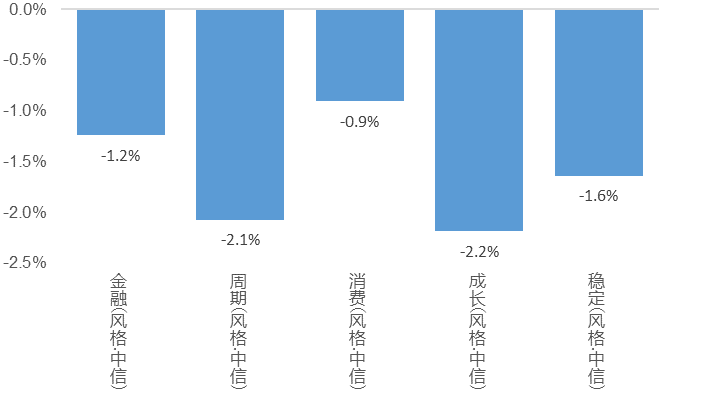

风格看,10月23日各类风格普跌,必需消费、金融稳定风格相对抗跌,必需消费主因食品饮料相对较强,金融稳定主因银行相对抗跌;上游资源、中游制造风格大幅回调。

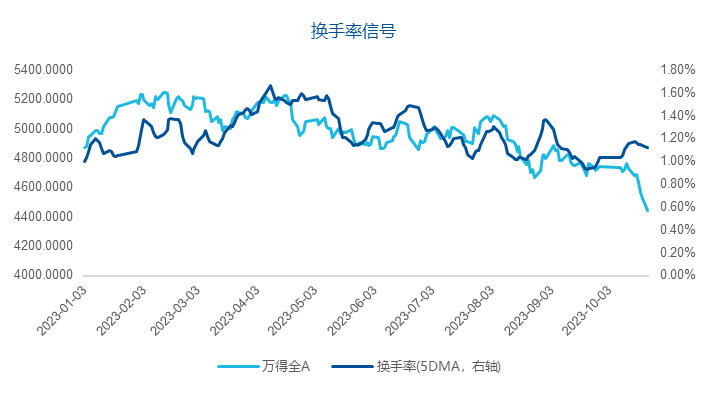

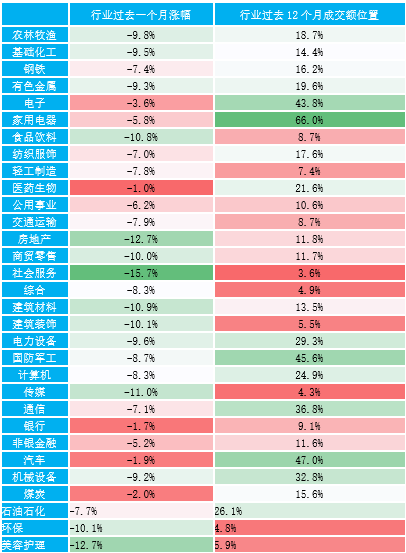

月频维度看,截至10月23日,社会服务板块近1月跌幅最大。医药生物跌幅最小,社会服务板块跌幅最大;社会服务板块成交额位置最低。换手率较前一日微降。

主要影响因素如下:

1、前期A股主要宽基指数跌破关键点位,市场信心缺位、情绪低迷,延续缩量下跌的惯性。近期A股与基本面的背离进一步拉大,主因对中长期问题的担忧短期化定价和前期悲观情绪的延续。伴随A股主要宽基指数跌破关键点位,市场陷入“市场情绪低迷—股市回落—情绪进一步低迷”的负反馈中,对于利好反映钝化(如超预期的GDP数据、汇金增持、平准基金相关传闻等)、对于利空的反映放大,短期内A股的大幅下挫更多是市场情绪的悲观反映。

2、地缘冲突升级、美债利率居高难下导致全球避险情绪升温,也是近期A股乃至全球股市回落的重要因素。近期,以色列国防部长称,即将对加沙地带发动的地面攻势可能会持续三个月,地缘冲突持续升级;布油再度站上90美元、经济数据强劲、期限溢价抬升等问题推升10年期美债居高难下,也导致近期全球股市普遍回调,A股也受到外围影响冲击。

焦点板块方面:

1、华为全面完成5.5G关键技术测试,5.5G、6G概念集体拉升。近期,华为全面完成5G-A技术性能测试。测试结果表明,华为在多项5G-A上下行超宽带技术上取得重大性能突破,并且首次将端到端跨层协同技术应用在5G-A宽带实时交互上,在容量和时延方面实现关键进展。受此利好驱动,5.5G、6G概念股集体拉升。

2、10月23日卫星导航、卫星互联网指数表现强势。10月25日-27日,2023中国卫星应用大会将于北京召开,大会主题为“数字化转型赋能卫星应用产业”。中国卫星应用大会是我国卫星应用领域倍受国内外业界关注的国际会议,受此利好影响,卫星导航、卫星互联网概念活跃。

3、阿维塔12将开启试驾活动,新能源整车概念逆势上涨。消息面上,由长安汽车、华为、宁德时代三方联合打造的阿维塔12将于10月22日开启试驾活动及小订,10月31日正式上市。据悉,作为第二款车阿维塔12,累计投入超20亿元,号称国产帕拉梅拉,目前已经在重庆量产下线,今年年底前交付。受此利好驱动,新能源整车概念逆势上涨。

2、 宏观要闻

1. 前三季度中国主要发电企业电源工程完成投资5538亿元,同比增长41.1%

国家能源局发布数据显示,前三季度全国主要发电企业电源工程完成投资5538亿元,同比增长41.1%。其中,太阳能发电2229亿元,增长67.8%;核电589亿元,增长46.0%;风电1383亿元,增长33.4%。电网工程完成投资3287亿元,增长4.2%。截至9月底,全国累计发电装机容量约27.9亿千瓦,同比增长12.3%。其中,太阳能发电装机容量约5.2亿千瓦,增长45.3%;风电装机容量约4.0亿千瓦,增长15.1%。

2. 转基因产业化进程提速

农业农村部种业管理司近期发布国家农作物品种审定委员会初审通过的转基因玉米、大豆品种目录,其中转基因玉米品种37个、转基因大豆14个。在中信建投证券农业首席分析师王明琦看来,随着转基因品种初审结果的落地,转基因商业化正逐渐步入快车道,产业化进程预计不断加快,国内种业发展即将迎来新时代。

3. 农业农村部:全国能繁母猪存栏量今年以来始终高于4100万头正常保有量

农业农村部介绍,全国能繁母猪存栏量今年以来始终高于4100万头的正常保有量,9月末,能繁母猪存栏量4240万头。9月份,全国规模猪场的中大猪存栏量同比增长6.3%、环比增长2.4%,这些中大猪将在未来2个月内陆续出栏;4-9月份全国新生仔猪量同比增长5.9%,这些仔猪将在未来6个月内将陆续出栏。明年春节后可能出现消费淡季与生猪出栏量增加“两碰头”,养猪亏损程度甚至可能重于今年同期。

4. 最高检印发《关于全面履行检察职能推动民营经济发展壮大的意见》

最高人民检察院印发《关于全面履行检察职能推动民营经济发展壮大的意见》提出,坚持对各类市场主体、各类所有制企业一视同仁对待、依法平等保护,确保其诉讼地位平等、诉讼权利平等、法律保护平等,全面保护各类所有制企业产权和企业家人身权、财产权。依法惩治民营企业内部人员,特别是民营企业高管、财务、采购、销售、技术等关键岗位人员实施的职务侵占、挪用资金、非国家工作人员受贿以及背信损害上市公司利益等侵害企业利益犯罪。

5. 上海科创金融联盟成立

央行上海总部等九单位联合召开上海科创金融服务能力提升专项行动大会。会议宣布成立上海科创金融联盟。上海科创金融联盟由辖内10家主要商业银行作为创始会员单位,整合政府、银行、证券、保险、股权投资机构等资源,为上海辖内科创企业提供全生命周期的多元化接力式金融服务。

3、 策略观察

兴业证券认为:

复盘与借鉴:五轮市场底部是纠结、难熬的预期扭转过程。

历次市场底部,都大致沿着“政策底”→“市场底”→“经济底”的路径演绎:1)第一阶段:政策收紧+经济下行,估值回调主导市场下行;2)第二阶段:政策逐渐转向+经济仍在下行,市场继续下跌并最终触底;3)第三阶段:政策宽松+经济边际企稳,市场在经历最后的纠结、犹豫之后,逐步走出底部并开启反弹。4)第四阶段:政策宽松+经济回暖,指数趋势性上行。随着政策环境边际转向,市场大多随着政策宽松信号释放而开启短期的反弹,但由于此时经济大多仍未完全企稳,叠加弱市中市场情绪本就脆弱,预期的波动往往引发市场信心的动摇,进而导致指数继续磨底、调整。直到政策出现系统性的放松,或者经济数据出现更加明确的边际改善信号,市场才会真正见底反弹。期间,悲观预期的反转比实际的变化更加重要。

决胜四季度:正在迎来布局时点

7 月底政治局会议以来,政策已在持续加码宽松,“政策底”已然确认。近期我们也已看到中国经济压力最大的时候已经过去,基本面边际企稳的迹象在持续增加。因此,尽管近期市场仍在回调,但更多是受到美债利率上行、巴以冲突升级以及美国对华投资禁令等外围因素的拖累,后续随着外围的扰动逐渐消退、缓和,叠加国内基本面和盈利企稳回升、政策呵护加速落地、流动性逐步改善等积极信号进一步确认,当前市场来到了一个有中长期性价比的布局时点。结构和风格上,参考历史经验,不管是“市场底”之后的底部反转,还是四季度开启的年末行情,景气占优的方向都更有可能成为主线。与此同时四季度对蓝筹价值也是一个较好的时间窗口。

关注三大方向:进攻高景气,布局库存周期,红利低波为底仓。

展望四季度,经济呈现底部企稳迹象,高景气行业占比仍处于底部但已逐步回升,因此建议进攻高景气,布局库存周期,红利低波为底仓,沿三大主线布局:1)高景气行业占比已在逐步提升,关注景气度较高、边际提升明显的行业,包括半导体、计算机、汽车、工业金属、家电等细分方向;2)布局顺周期,关注库存周期领先的细分行业,主要包括可选消费板块,即家用电器(厨电、白电)、汽车(商用车、汽车零部件)、轻工制造(家居用品、文娱用品)等;TMT 板块(出版、广告营销、光学光电子)以及军工电子、装修建材、化学纤维等。3)经济仍处于弱复苏、外围扰动尚存,建议仍以中长期确定性应对短期不确定性,布局红利低波类资产,重点关注石油石化、运营商、保险、电力和交运;此外,港股电信运营商、能源(石油、煤炭)、公用事业等领域的优质央国企龙头也具备较强的高股息配置价值。

关注红利ETF易方达(515180),场外联接(A类:009051;C类:009052)

(兴业证券《复盘与借鉴:五轮市场底部如何走出? ——A 股策略展望》,2023/10/22,不作为任何投资建议)

4、 行业聚焦

昨日食品饮料行业涨幅第一。

方正证券认为:

白酒跟随宏观经济顺周期节奏,看好消费复苏弹性。

双节期间市场反馈价盘下探空间已经有限,并未出现此前预期的大幅回落现象,而经过双节集中发货,渠道库存未现明显增加,头部品牌主要单品销售亦较为稳定,旺季后较节前有库存的小幅消化,此外宴席延续高增略超此前预期,企稳信号释放明确。双节动销基本符合预期、部分场景表现亮眼的背景下,行业逐步转入冬季正常销售节奏,备战开门红及春节旺季。产业端对完成全年业绩、开门红有较强信心。库存健康持续消化,厂家调整节奏积极控量稳价。跟随宏观顺周期节奏,看好消费复苏弹性。现阶段宏观经济相对疲软,市场对经济恢复速度的预期较低,基本面已走出底部,叠加宏观政策筑底,双节以来产业情绪面转好,消费板块会持续跟随宏观经济进入顺周期恢复节奏。

大众品展望:看好价格提升+份额提升两条主逻辑。

长期坚定看好啤酒板块的高端化趋势;同时关注餐饮连锁化率提升下餐饮供应链企业份额提升。近5年来,我国餐饮连锁化率逐年上涨,相较2022年,23年餐饮品牌规模化程度日益提升。啤酒行业高端化趋势具备确定性。当前,主要啤酒公司吨酒价和盈利能力持续提升。供需两端未来将持续推动中国啤酒行业高端化升级。供给端,当前主要啤酒企业纷纷持续推进高端化,调整产品结构,龙头酒企产品已搭 建完成高端化产品矩阵;需求端,未来随着居民收入提升及对啤酒品质口感提出更高的要求,我国啤酒吨价、产品结构均有较大提升空间。预计随着餐饮、娱乐渠道的恢复性增长,啤酒高端化节奏有望加速。

餐饮供应链:餐饮连锁化进程拉动需求,行业集中度有望提升。

我国餐饮企业连锁化程度不断提高,餐饮连锁化率从2018年的12%提升至2022年的19%,相较于其他国家,仍处于较低水平,有持续提高的趋势。同时,随着今年消费市场逐步复苏,餐饮连锁化进程也有望提速。优秀的餐饮供应链能有效提高餐饮企业上菜速度和翻台率,出于效率、成本以及安全性、卫生性的考虑,连锁餐饮企业将推动餐饮供应链发展。面对市场变化,企业通过持续推出新品、开拓新渠道等方式提振业绩,但头部企业渠道把控能力较强,拥有大单品体量优势与新品研发优势的企业在渠道中话语权更强,且展现出较强的内生调整能力。龙头企业兼具稳定性与成长性,行业份额有望加速向头部集中。长期来看,连锁化率提升、行业份额加速集中、企业降本提效趋势下,行业景气有望持续向上。

关注消费50ETF(159798)

(方正证券《食品饮料年度行业策略报告:拥抱变化,顺势而为》,2023/10/23,不作为任何投资建议)

数据来源:Wind、同花顺,2023/10/23

$消费50ETF(SZ159798)$$XD红利ETF易方达(SH515180)$$贵州茅台(SH600519)$

#汇金抄底ETF释放什么信号?#

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金有风险,投资须谨慎。

本文作者可以追加内容哦 !