国企+科技赛道可太卷了,国新和诚通两家金融央企为了抢混改的话语权,最近一年先后向中证指数公司定制了11款指数,主打一个你有的我也要有,大家都没有的就看谁的“创造力”强……

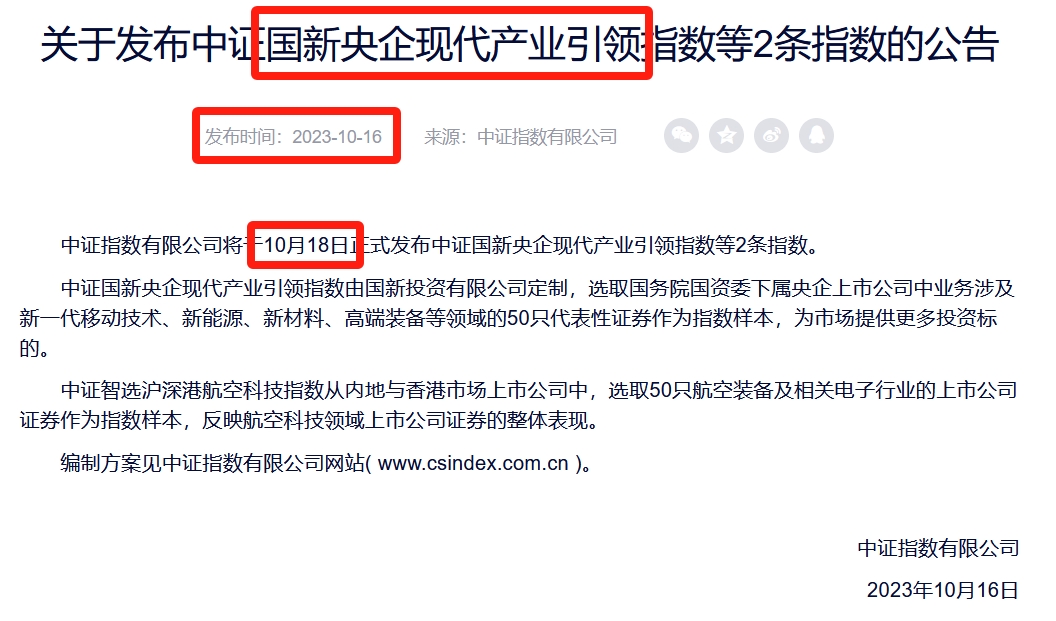

比如今年国庆节前,诚通“偷袭”发布了一款定制指数——央企科技创新;谁知国庆节后,国新不甘示弱立刻跟了一款新指数——央企现代产业……

只能说,仅看简称的话,大家估计会认为这是中证指数公司新发的一个指数系列,而且它们的正式上线时间分别是10月10日和10月18日,也就差了一周……

一、编制规则差异

按照指数发布时间排序,目前诚通和国新一共在国企+科技赛道定制了四款指数:央企科技引领(国新,2022.11.16)、国企数字经济(诚通,2023.8.4)、央企科技创新(诚通,2023.10.10)、央企现代产业(国新,2023.10.18)。

从编制规则上看,以上四款指数可以被分为两大类:市值规模类和研发占比类。其中国企数字经济和央企现代产业属于市值规模类指数,除限定成分股行业外(国/央企+泛科技),两者主要按照成分股市值规模确定入选顺序和权重;而央企科技引领和央企科技创新属于研发占比类指数,除限定成分股行业外(国/央企+泛科技),两者均重点考察成分股的研发投入情况。

在市值规模指标上,国新的央企现代产业指数相对增加了一点行业中性的概念——轮番挑选各细分领域市值最大的股票纳入成分股,尽量做到指数行业构成至少在数量上相对均衡;而诚通的国企数字经济指数就比较传统,在有了样本空间后直接按照市值规模排序,不考虑行业分布。

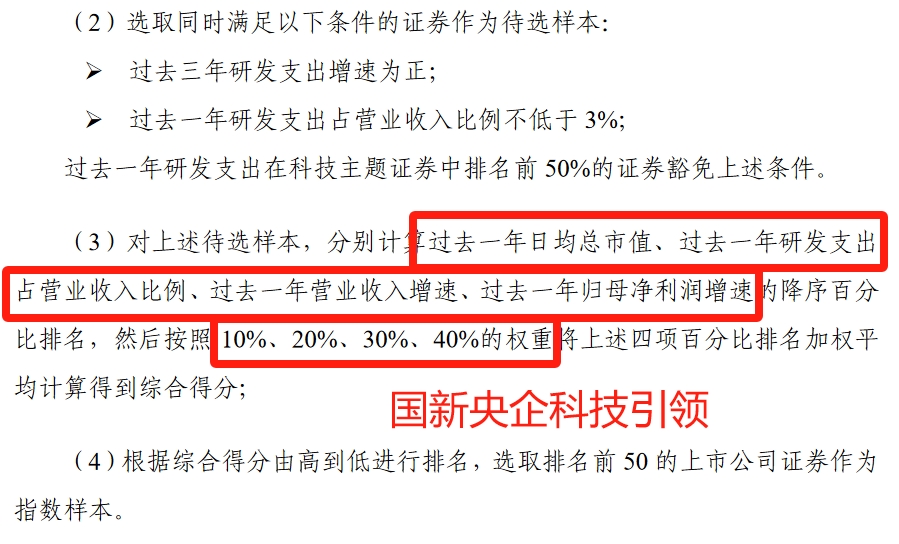

在研发占比指标上,国新的央企科技引领和诚通的央企科技创新均同时强调“过去一年研发支出占营业收入比例不低于3%”。但在其它指标上,国新的央企科技引领采用了比较传统的归母净利润增速、营收增速、总市值等指标;而诚通的央企科技创新则“梭哈”了研发指标——专利数量、专利质量和股权激励实施情况(具体打分方式未公开)。

不知道大家发现没有,不论是在市值规模分类还是研发占比分类中,后发指数的编制规则都更复杂(更会“整活”),比如国新的央企现代产业(2023.10.18)和诚通的央企科技创新(2023.10.10)……这大概算是指数“内卷”的一个现象吧,毕竟大家都是“国企+科技”大赛道,总要做出点新意来……

当然,你说后发指数的表现是不是一定比先发的好?这还真不一定……

二、指数表现差异

从2018年1月1日开始计算,直到2023年10月20日收盘,本文重点讨论的四只指数中,最晚发布的央企科技创新(诚通,2023.10.10)和央企现代产业(国新,2023.10.18)累计涨幅分别排名第一和倒数第一……

而一旦将统计周期限制在2023年内的话,本文重点讨论的四只指数中,最早发布的央企科技引领(国新,2022.11.16)和国企数字经济(诚通,2023.8.4)累计涨幅分别排名倒数第一和正数第一……

以上两张截图只为证明一点:指数编制规则并没有“后发优势”,后面编制规则更复杂、更会“整活”的指数,收益可能还不如老指数……

三、行业分布差异

关于指数业绩表现,我一直提到的一个分析方法就是看它的行业分布。原则上来说,投资者玩指数基金只有两个目的:长期配置或者短期梭哈。基于长期配置角度编制指数,肯定要做到行业均衡;而基于短期梭哈角度编制指数,那肯定是权重越集中越好。

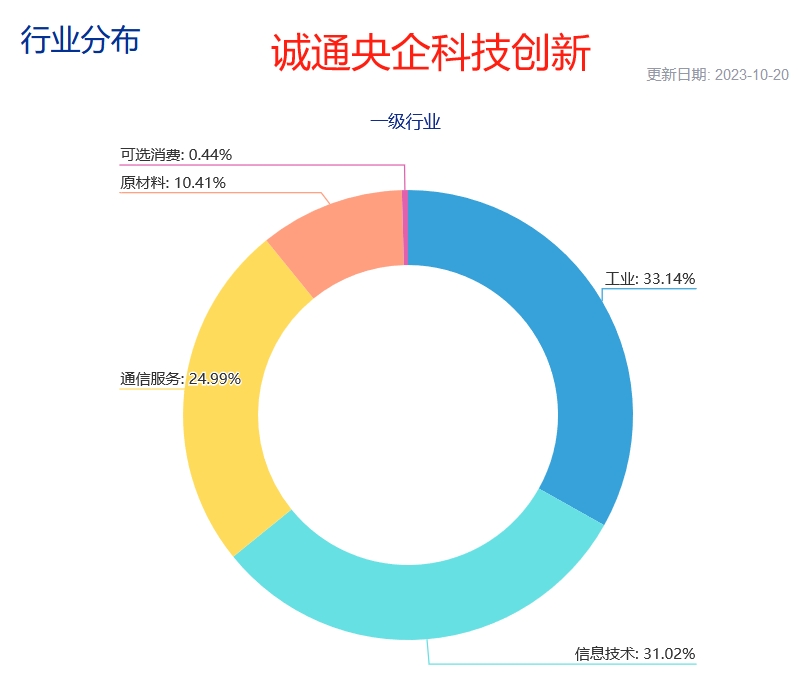

综合本文四大指数的行业分布情况,诚通的国企数字经济最极致(当前约80%是中证一级信息技术行业),所以其依靠今年初的一波AI行情,一把冲到了年内和近一年业绩第一,虽然其在2022年一度垫底……

而剩余的三只指数,2018年1月1日至今,累计涨幅最高的央企科技创新(诚通),其行业分布也相对最均衡——中证一级工业、信息技术和工业行业的权重占比均为30%左右。

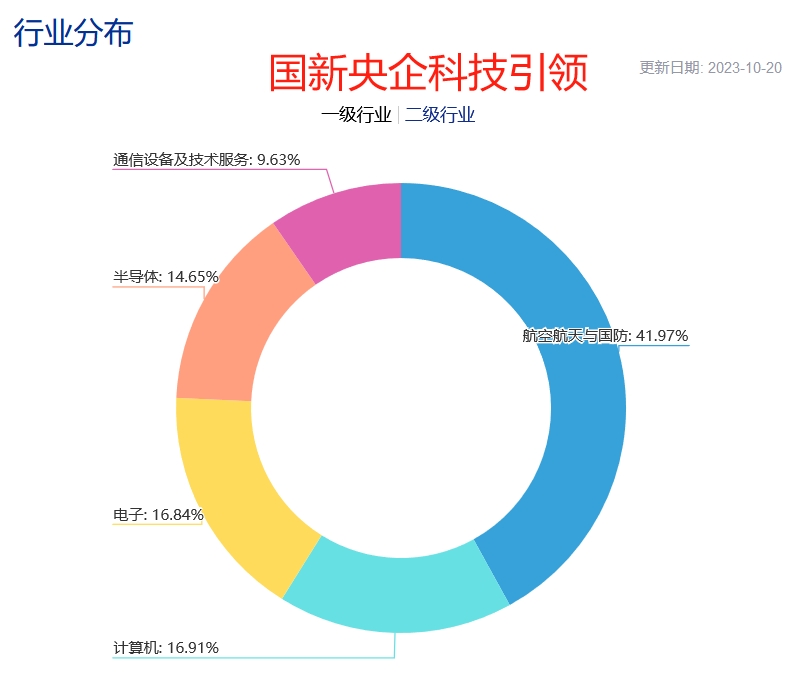

至于国新的央企科技引领和央企现代产业,则明显重仓中证一级信息技术、工业行业,并且穿透持仓后,均或多或少“偏科”中证二级航空航天与国防行业,假设军工板块没有起色,这两只指数也难有“超长发挥”。

所以总结,指数编制要不就追求行业均衡做长期配置,要不就追求权重集中做短线进攻(不过这也有个问题,我为啥不直接买股票呢?)。最怕配出来的指数犹犹豫豫,既想蹭热门行业做alpha,又想安安稳稳吃beta穿越牛熊,最终大概率一地鸡毛。

$央企科技引领ETF(SH562380)$ $央企股东回报ETF(SH560070)$ $央企现代能源ETF(SH561790)$

本文作者可以追加内容哦 !