最近又有网友朋友给我留言,问对连锁药店这门生意怎么看,目前已经回撤了许多,是否存在着投资机会。关于这个话题,其实我也挺感兴趣的,下面也就借此聊聊当前对这个行业的看法:

行业的主要逻辑。

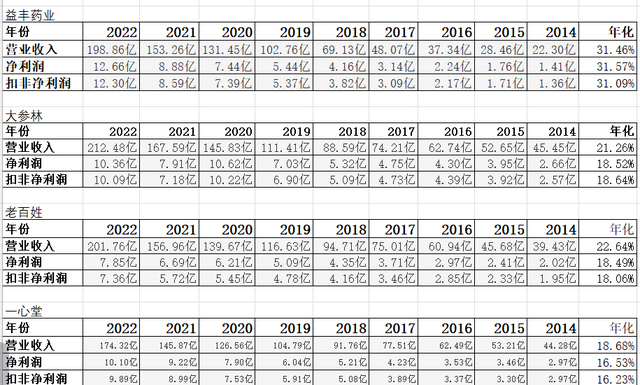

从基础数据上看,行业中已上市的四大天王(益丰药业、大参林、老百姓、一心堂)基本上都担得起成长股这一概念。如果统一以2014年为时间节点,2014-2022年益丰药房的营业收入从22.3亿增长至198.86亿,净利润从1.41亿增长至12.66亿,扣非净利润从1.36亿增长至12.3亿,分别实现了31.46%、31.57%、31.09%的年化增长。

大参林的营业收入从45.45亿增长至212.48亿,净利润从2.66亿增长至10.36亿,扣非净利润从2.57亿增长至10.09亿,分别实现了21.26%、18.52%、18.64%的年化增长。

老百姓的营业收入从39.43亿增长至201.76亿,净利润从2.02亿增长至7.85亿,扣非净利润从1.95亿增长至7.36亿,分别实现了22.64%、18.49%、18.06%的年化增长。

一心堂的营业收入从44.28亿增长至174.32亿,净利润从2.97亿增长至10.1亿,扣非净利润从2.97亿增长至9.89亿。分别实现了18.68%、16.53%、16.23%的年化增长。

也就是说这是一条景气度非常高的赛道,之所以出现这样的情景,其主要原因在于:

1、受益于医药行业的朝阳属性,伴随健康意识提升、老龄化、生活水平提高等综合因素的影响,全社会医药健康需求持续增长,连锁药店这块大蛋糕相应也跟着水涨船高。同时,由于连锁药店本质上是渠道的一种,所以没有上游药企关于研发、集采的烦恼,十分符合卖铲生意的属性,抗周期能力很强。

2、国内药店相对于发达国家集中度较低,而连锁药店本身就具有易复制性,有实力的玩家可以通过新开店及整合收购,不断扩大市场份额。2017-2022年,我国的连锁药店数量从26.3万家迅速提升至36万家,可以说是这一现象的充分体现。

3、处方药外流趋势所带来的发展契机。一直以来医院都是处方药最主要的销售渠道,但是从中长期趋势看,为了缓解医院的承载压力,便利于患者的日常需求,处方药外流已成为一种趋势,占比逐渐提高,品种越来越多,极大提振了药店的销售收入。

4、连锁药店普遍推广建档会员制,逐步搭建起立足于大数据、互联网医疗、健康管理基础上的新零售体系,强化了客户黏性,无形中确保了市场份额稳中有升。

存在的短板

从上面的描述,可能会让人觉得连锁药店这个行业貌似相当不错,既能充分受益于医药这条朝阳赛道,又不会遇到医药行业固有顽疾(研发不确定性、集采)的困扰,实在有些羡煞旁人。然而,一切肯定不会是尽善尽美的,相对于上游的制药业,连锁药店其实也存在不小的短板。

1、利润率很薄,虽然毛利率还算凑合,但是连锁作为渠道端销售费用极高,业内普遍净利率都很低,是一门纯粹依靠薄利多销的生意,这和部分头部药企的暴利简直没法比。

2、连锁药店的扩张主要靠新开店或并购来完成,那么这就会带来两个问题,一是蛮力扩张必然需要大量的资金投入,所以头部企业的资本支出通常不低;二是并购小药店会导致账面商誉数额较大,一旦新扩张部分经营不善,将存在一定的减值风险。而这两点都是硬伤,通常会成为市场对其估值时的减分项。

3、产品和服务上很难做到差异化竞争,这点大家应该都懂,消费者买药时针对的主要是药,至于店名是老百姓还是益丰,其实是不挑的,不太容易建立起品牌效应。抢夺市场份额主要还是看谁铺得面更广、更宽,相互PK之下,容易出现门店过剩、效率下降的局面。

当前的投资机会

当然瑕不掩瑜,从头部企业的现状看,连锁药店虽不算顶级生意,但对比A股绝大多数上市企业,绝对是一个还不错的行当。特别是2021年至今,几大龙头普遍遭遇到惨重下跌,但是与之相背离的是业绩基本上都维持了继续增长的态势。这样造成的结果就是估值消化很快,最低的一心堂的PE只有11倍左右,最高的益丰也就22倍PE,这与前些年动辄几十倍PE的状况简直是云泥之别,因此从长期视角看,现在显然是一个性价比较高的时刻。

更多长文解读及数据分享,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)

本文作者可以追加内容哦 !