1、 指数走势点评

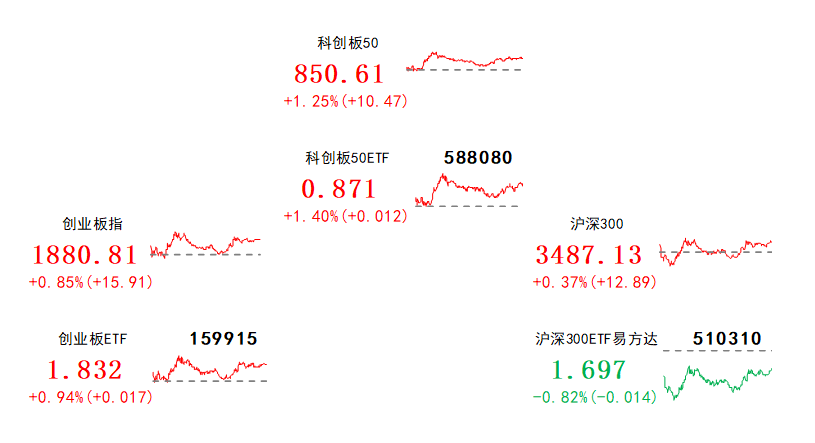

总体看,10月24日指数震荡反弹。指数全面上涨,科创板50、中证500、创业板指、上证指数、沪深300、上证50涨跌幅分别为1.25%、1.17%、0.85%、0.78%、0.37%、0.36%。赚钱效应极好,两市成交活跃,全A个股4668家上涨、558家下跌,两市成交额约0.80万亿元。

盘面看,10月24日纺织服饰、美容护理、传媒表现居前,分别上涨3.39%、2.84%和2.60%。政策利好刺激,互联网电商板块大爆发;终端消费稳步复苏,纺织服饰板块强势领涨;汇金出手买入ETF,券商板块表现活跃。

风格看,10月24日各类风格普涨,可选消费风格领涨,终端需求稳步复苏是主要驱动,上游资源表现占优,金融稳定与中游制造相对较。

主要影响因素如下:

1、“国家队”汇金再度出手,买入ETF提振市场信心,10月24日市场情绪明显升温,A股高开全天收涨。10月23日晚间,中央汇金公告称“已买入交易型开放式指数基金(ETF),并将在未来继续增持”。从资金流入看,周一收盘前,多只宽基ETF尾盘同期成交量迅速拉升,并出现一定溢价。而复盘历史上汇金入市救场后行情,多伴随大盘止跌企稳。10月24日市场情绪明显升温,A股高开全天收涨。

2、特别国债刺激政策预期再起,从经济基本面角度对市场产生一定提振。在前期市场信心缺失情况下,该利好消息无疑对投资者信心与经济基本面筑底企稳起明显提振,A股做多信心有所修复。

焦点板块方面:

1、政策利好刺激,互联网电商板块10月24日大爆发。国务院批复同意《关于在上海市创建“丝路电商”合作先行区的方案》,鼓励扩大电子商务领域对外开放,打造数字经济国际合作新高地,在服务共建“一带一路”高质量发展中发挥重要作用。受该政策利好影响,互联网电商板块大幅拉升,领涨两市。

2、终端消费稳步复苏,纺织服饰板块强势领涨。统计局数据显示,1-9月社会消费品零售总额累计值为342107亿元,同比增长6.8%;其中,1-9月服装鞋帽针纺织品类、金银珠宝类零售额,同比分别增长10.6%和12.2%,终端消费复苏趋势稳健,驱动纺服板块表现强势。

3、汇金出手买入ETF,券商板块表现活跃。周一,中央汇金公告称,买入交易型开放式指数基金(ETF),并将在未来继续增持。复盘历史上汇金入市救场后行情,多伴随大盘止跌企稳,10月24日券商板块集体活跃,盘中大幅拉升。

2、 宏观要闻

1. 财政部:1-9月印花税收入3031亿元,同比下降11.2%

财政部:1-9月累计,企业所得税收入33722亿元,同比下降7.4%。个人所得税收入11310亿元,同比下降0.4%。印花税收入3031亿元,同比下降11.2%。其中,证券交易印花税收入1555亿元,同比下降30.8%。

2. 上海:加快合成生物创新策源,打造高端生物制造产业集群

上海市印发《上海市加快合成生物创新策源打造高端生物制造产业集群行动方案(2023-2025年)》,提出到2025年,形成一批有产业应用价值的国际合作项目,培育10个以上在国内外具有一定影响力的创新引领型企业;吸引5家以上企业建设区域或研发总部,新增3至5家合成生物领域企业上市,培育1至2家年销售收入超过10亿元的优势企业,建设3个左右具有特色和国内领先优势的产业基地。

3. 《中国的远洋渔业发展》白皮书发布

国务院新闻办公室发布的《中国的远洋渔业发展》白皮书指出,中国是世界最大的水产品生产国,2020年水产品总产量6549万吨,其中水产养殖产量5224万吨,约占水产品总产量的80%。中国渔业特别是水产养殖业的发展,为满足中国乃至世界水产品消费需求、减少对天然海洋渔业资源的利用和依赖、促进全球渔业资源科学养护和可持续利用作出了重要贡献。

4. 中国钢铁工业协会:前三季度钢铁行业运行保持平稳

中国钢铁工业协会:前三季度重点统计钢企营业收入为4.66万亿元,同比下降1.74%;营业成本4.39万亿元,同比下降0.61%;利润总额621亿元,同比下降34.11%;销售利润率1.33%,同比下降0.66个百分点。

5. 前三季度,全国网上零售额10.8万亿元,同比增长11.6%

商务部:网络零售保持较快增长,前三季度,全国网上零售额10.8万亿元,同比增长11.6%,其中实物商品网上零售额9.0万亿元,增长8.9%,占社会消费品零售总额比重达26.4%。

3、 策略观察

华金证券认为:

政策不断出台,盈利底后市场底到来或已不远。

当前的外部冲击主要是海外紧缩导致国内汇率和经济偏弱、外资流出,当前已有所消减。盈利底后市场底形成的关键因素是强政策出台;当前来看,即将召开的三中全会、中央经济工作会议等可能进一步聚焦经济增长,限制融资、加大分红、平准基金入市等一系列活跃资本市场的政策也可能进一步出台或落实。盈利-信用框架来看,本轮震荡市调整基本到位。一是根据盈利-信用框架来看,当前处于盈利筑底回升期,市场表现偏震荡;二是历史上盈利筑底反弹时上证综指最大回撤平均在13.7%左右,而5月以来上证综指跌幅已达12.9%。

历史上盈利底后,高景气、政策导向的行业和大金融占优。

盈利底领先市场底期间,低估值稳定类、政策导向和高景气的行业相对占优:其一,低估值稳定类行业相对抗跌;其二政策导向的行业也相对偏强,如2012的地产、建筑,2016的煤炭、石化、钢铁,2020的建筑、钢铁、建材等;其三高景气的行业也表现相对占优,如2012的地产、建筑、医药,2016的食品饮料、医药,2020的农林牧渔、医药、通信等。市场底滞后于盈利底出现后,政策导向和产业趋势上行的行业占优。

当前继续逢低布局TMT、医药、新能源、券商等行业。

当前来看,高景气的行业指向TMT、新能源、医药等成长性行业,而政策导向的行业指向数字经济和人工智能、国产化相关的TMT以及保增长政策相关的顺周期。具体来看,建议继续逢低布局:一是政策和产业趋势向上的电子(半导体、华为链)、通信(卫星互联网、算力基建、5.5G等)、计算机(国产化、华为模型应用、数据要素)、传媒(AI在教育、营销和游戏等的应用);二是超跌的高景气成长性行业如医药、新能源等;三是活跃资本市场政策相关的券商和保增长政策相关的建筑建材、大众消费等。

关注科创板50ETF(588080),场外联接(A类:011608;C类:011609)

(华金证券《盈利底后,市场底何时到来?》,2023/10/22,不作为任何投资建议)

4、 行业聚焦

昨日纺织服饰行业涨幅第一。

事件:9月服装零售同比增长9.9%,增速环比有所提升。9月换季叠加中秋国庆假期错位对服装零售有明显推动,到店客流增加推动客单量增长,同时消费信心相较7/8月有一定提升。

中银国际认为:

9月服装零售同比增长9.9%,环比有较大改善。

我国9月社零总额同比增长5.5%,增速环比有所提升。1-9月社零累计同比增长6.8%,9月在消费信心恢复叠加国庆假期错位等推动下社零数据有所改善,我们判断整体消费仍处于弱复苏通道。从服装品类来看9月零售同比增长9.9%,1-9月服装零售累计同比增长10.6%,表现优于整体零售,且增速环比呈现明显提升,9月换季叠加中秋国庆假期错位对服装零售有明显推动,到店客流增加推动客单量增长,同时消费信心相较7/8月有一定提升,未来仍有较大提升空间。当前来看服装板块零售数据已企稳,随着消费信心进一步改善,叠加2022年Q4基数较低,预计23Q4服装消费在秋冬装需求回补下复苏趋势将会更加明确。

9月服装出口降幅收窄,预计拐点将至。

今年以来服装出口受海外库存积压、需求走弱影响有所波动。越南作为近几年纺织业出口增长较快的国家之一,2023年1-8月亦呈现了较大的下降趋势,反映出服装出口面临较大压力,其中欧美市场需求转弱为主要原因。8月服装出口有所好转,9月服装出口降幅延续收窄趋势,纺织纱线织物及其制品同比下降3.6%,降幅环比收窄2.8pct。服装及衣着附件同比下降8.9%,降幅环比收窄3.6pct。越南9月服装出口同增9.6%,近7个月以来首次转正,亦表明出口向好趋势。随着海外大客户去库存持续推进,叠加2022年9月开始出口基数下降,出口呈现筑底回升趋势。期待服装出口拐点进一步明确,Q4服装出口实现由负转正,建议关注出口链后续修复趋势。

线下消费复苏趋势下,大众休闲品牌和中高端女装龙头收入恢复弹性较好。

疫情期间,稳增长标的得益于自身品牌龙头优势及低频消费属性,营收稳健增长,随着疫情后周期线下消费回暖,未来有望延续较好态势。体育服饰估值进入合理配置区间,有望进一步扩大市场份额。今年出口预计前低后高,看好海外龙头品牌去库存顺利推进,海外出口订单有望在下半年出现改善。此外,重点公司海外客户占比高,且形成深度战略合作关系,随着海外需求的逐渐复苏有望受益。

关注消费50ETF(159798)

(中银国际《纺织服装行业周报:9月服装零售环比改善显著,出口拐点有望显现》,2023/10/22,不作为任何投资建议)

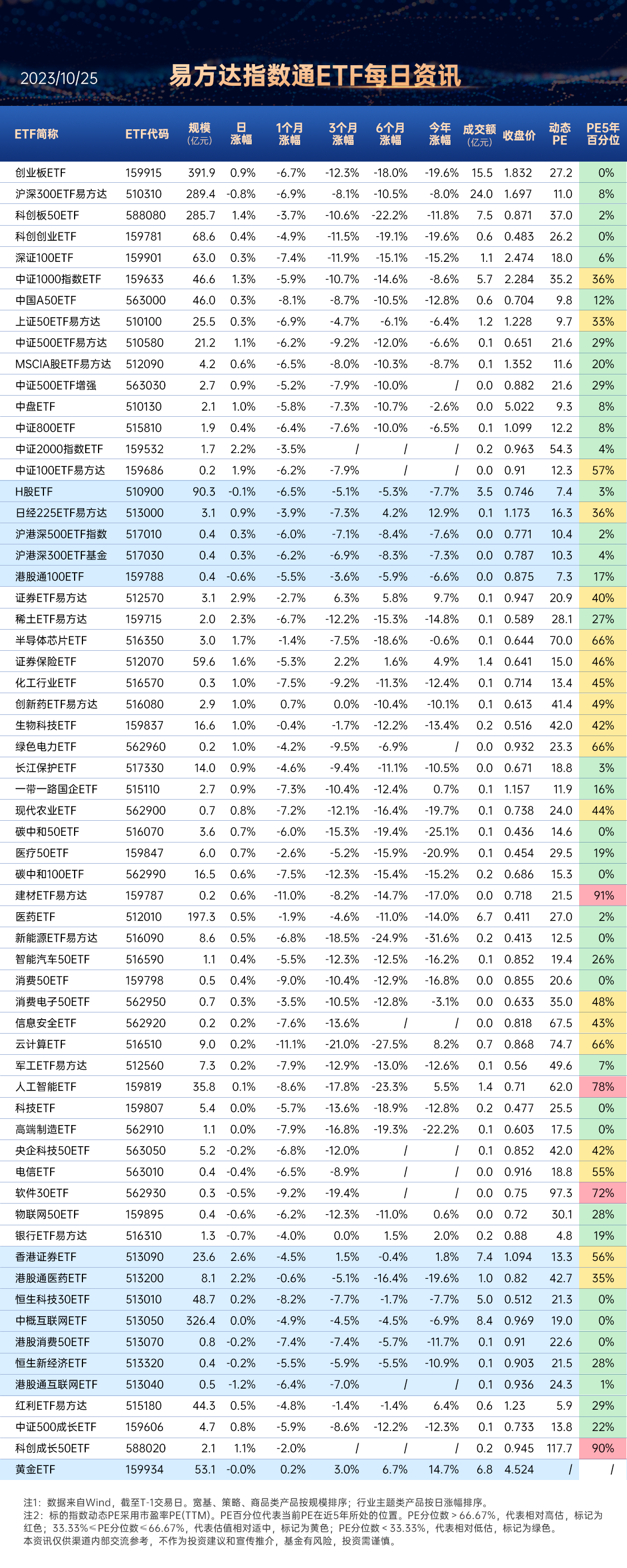

数据来源:Wind、同花顺,2023/10/24

$科创板50ETF(SH588080)$$消费50ETF(SZ159798)$$易方达上证科创50联接C(OTCFUND|011609)$

#我国将增发1万亿元国债#

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金有风险,投资须谨慎。

本文作者可以追加内容哦 !