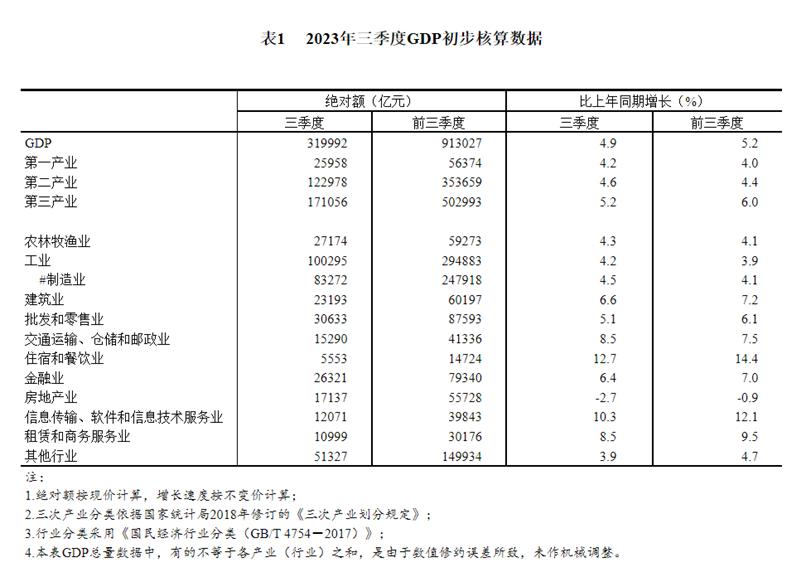

10月18日,国家统计局公布2023年3季度宏观经济数据,据初步核算,前三季度国内生产总值913027亿元,GDP增速(不变价)同比增长5.2%。分季度看,一季度国内生产总值同比增长4.5%,二季度增长6.3%,三季度增长4.9%。申万菱信基金为你一文详解各项数据,展望未来宏观经济趋势。

收入预期制约消费,弱复苏趋势延续

9月经济数据整体强于市场预期,但是9月多项数据环比较上月走低,弱复苏趋势延续。从分项来看,9月经济复苏力度生产>投资>消费。9月工业增加值环比0.36%,固定资产投资环比0.15%,消费环比0.02%,环比增速均不及8月,消费尤为明显。

从商品的具体分项来看,汽车、石油与必选消费较强,可选消费较弱。当前居民消费规划特征较为明显,消费预计呈现波浪式弱修复态势,而9月消费数据的改善幅度明显不及8月以及可选消费的偏弱,或表明消费复苏的特点是强度相对偏弱和波动性较大。

主要制约消费的因素或在于收入改善并不显著,我们采用人均消费支出和人均可支配收入之比定义消费倾向,该指标在一二季度都是在历史同期处于较低水平,而三季度已经是15年以来的历史峰值,所以消费倾向并不是制约消费的原因。而在收入预期较差以及收入增速改善幅度较小的情况下,后续消费或有走弱风险,商品消费特别是可选商品消费或较难呈现显著改善,后续消费复苏的特点预计呈现为波浪式与低弹性。

地产销售回升,但房价调整或尚未结束

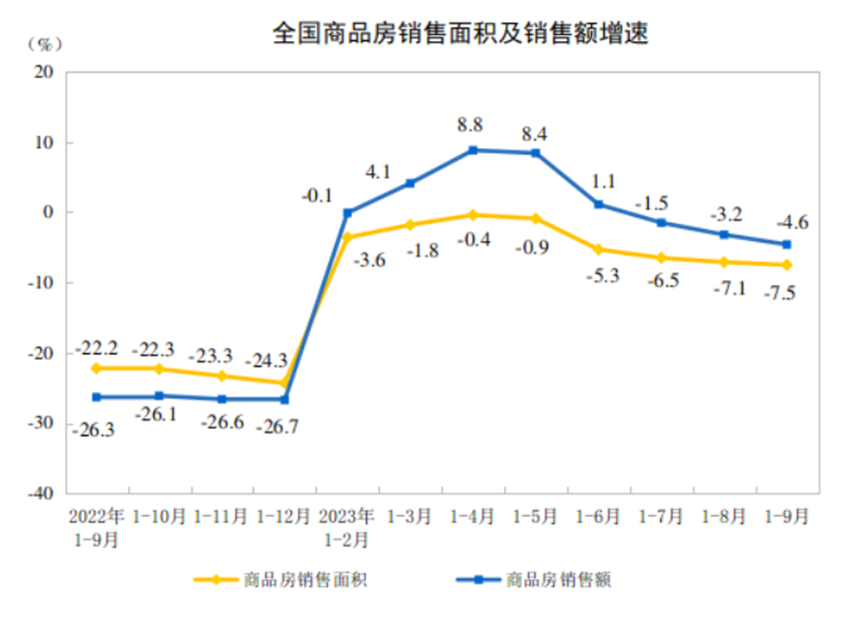

9月地产销售延续超季节性改善趋势,10月30城高频与节前基本持平,地产销售呈现回升趋势,但房价调整或尚未结束,销售数据仍需持续关注。

a) 商品房销售连续两月好于季节性水平。9月商品房销售面积同比下降10.1%,较上月上行2.0个百分点;商品房销售面积两年平均增速为-18.2%,较上月上行4.9个百分点;9月商品房销售额同比下降13.6%,较上月上行2.8个百分点。从环比来看,9月商品房销售面积与销售额的环比分别为47.0%与41.6%,分别高于39.3%与33.9%的季节性水平。综上, 8、9月商品房销售在7月调整后呈现改善,节后30城商品房销售面积与节前水平基本类似,预计地产销售或阶段性企稳,不过二手房挂牌价指数持续下行,仍需持续关注地产销售。

b) 9月施工改善但竣工转弱。9月施工同比下降7.1%,较上月上行25.7个百分点,两年平均增速由-37.7%回升至-29.3%,施工呈现回升;9月新开工同比下降14.6%,较上月上行8.9个百分点,两年平均增速由-35%上行至-31.2%,新开工呈现回升;9月竣工面积同比增长25.3%,较上月上行14.8个百分点,但是环比下降6.4%,明显低于6.6%的季节性水平,竣工呈现走弱,由于21年下半年起新开工呈现走弱,而住宅的建设周期约2年,因此后续竣工或较难维持偏强态势。

c) 9月房地产开发资金改善,或与施工和销售的改善有关。9月房地产开发资金来源同比下降18.0%,较上月上行7.5个百分点,9月房地产开发资金两年平均增速为-19.7%,较上月上行4.4个百分点,房地产资金端呈现改善。从分项来看,改善主要来源于国内贷款(对应新开工改善)、自筹资金、定金与预付款(对应销售改善)。

实现GDP全年5%目标困难或不大, 但后续仍需观察

今年三季度GDP同比增长4.9%,高于Wind一致预期的4.5%,两年平均增速4.4%。国家统计局表示,今年四季度GDP只要同比增长4.4%以上,我国就可以完成全年GDP增长5%左右的目标。而去年四季度GDP仅同比增长2.9%,所以今年四季度实现4.4%较为容易,今年进一步出台较大力度的政策可能性较低。

申万菱信基金研究员徐东阳认为,在全年经济目标实现困难已不大的情况下,地方政府的化债任务或将对基建发力的延续性产生扰动,而地产投资下行尚未出现拐点,因此投资数据或存在走弱风险。综合来看,生产消费投资的持续改善存在一定制约因素,而今年经济呈现出高波动性,后续仍需观察。

风险提示:基金有风险,投资需谨慎。上述内容不作为任何投资建议,不代表对未来市场及行业板块表现的保证,不代表本公司对基金业绩的任何承诺或预测。观点仅代表当时看法,今后可能发生改变。基金管理人不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的过往业绩及其评级并不预示本基金的未来业绩表现。投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。

$申万菱信沪深300价值指数A(OTCFUND|310398)$

$申万菱信中证申万证券行业指数(LO(OTCFUND|163113)$

$申万菱信安泰瑞利中短债A(OTCFUND|006609)$

本文作者可以追加内容哦 !