核心观点:昨晚公布的增发1万亿国债的消息,对债市确实是利空。但今天央行继续超大力度净投放资金呵护市场,近五天已经合计投放了2.5万亿逆回购。彰显了“维护金融市场稳定,预防和控制金融风险”仍是工作重点,在此基础上,调整震荡可能难免,但去年的债灾应该不会再重现。在央行资金呵护下,非银逆回购资金利率有所回落,但银行间资金利率仍维持较高的位置。国债期货和利率债震荡中小幅反弹。信用债仍表现相对平稳。

当下局面较为复杂,既有超发国债的利空,也有可能降准的利好预期,多看少动是更好的策略。请正确分析自己的风险偏好,有一定风险承受能力的稳健投资者可继续持有1/3或1/2仓位的稳健低回撤的信用类短债,其余部分转入货基或逆回购,而风险承受能力较低的保守型投资者可将大部分资金先退出到货基或逆回购观望。

关于万亿国债有投资者留言咨询,把我的简单答复和专家的意见都放在这里大家参考。

资金方面,今日央行公开市场净投放3950亿元,近五天已经合计投放了2.5万亿逆回购。彰显了“维护金融市场稳定,预防和控制金融风险”仍是工作重点。shibor和银行间隔夜利率仍有小幅上行,维持较高水平,但逆回购利率转而下行,资金面难言轻松,大抵是紧平衡状态。

国债期货除超长期调整外均小幅反弹,10年期国债期货站上通道下轨但仍在低位震荡区,继续观望。利率债现券除超长期和7年期调整外,均有小幅反弹,10年期国债收益率虽一度上行到2.735上方,但最终回落,仍在2.73箱顶之下。当下市场较为复杂,既有超发国债的利空,也有可能降准的利好预期,多看少动是更好的策略。

信用债早盘交投比较清淡,盘面上涨跌各半,整体尚好。低评级好于高评级。高收益债表现较好。存单全线反弹。

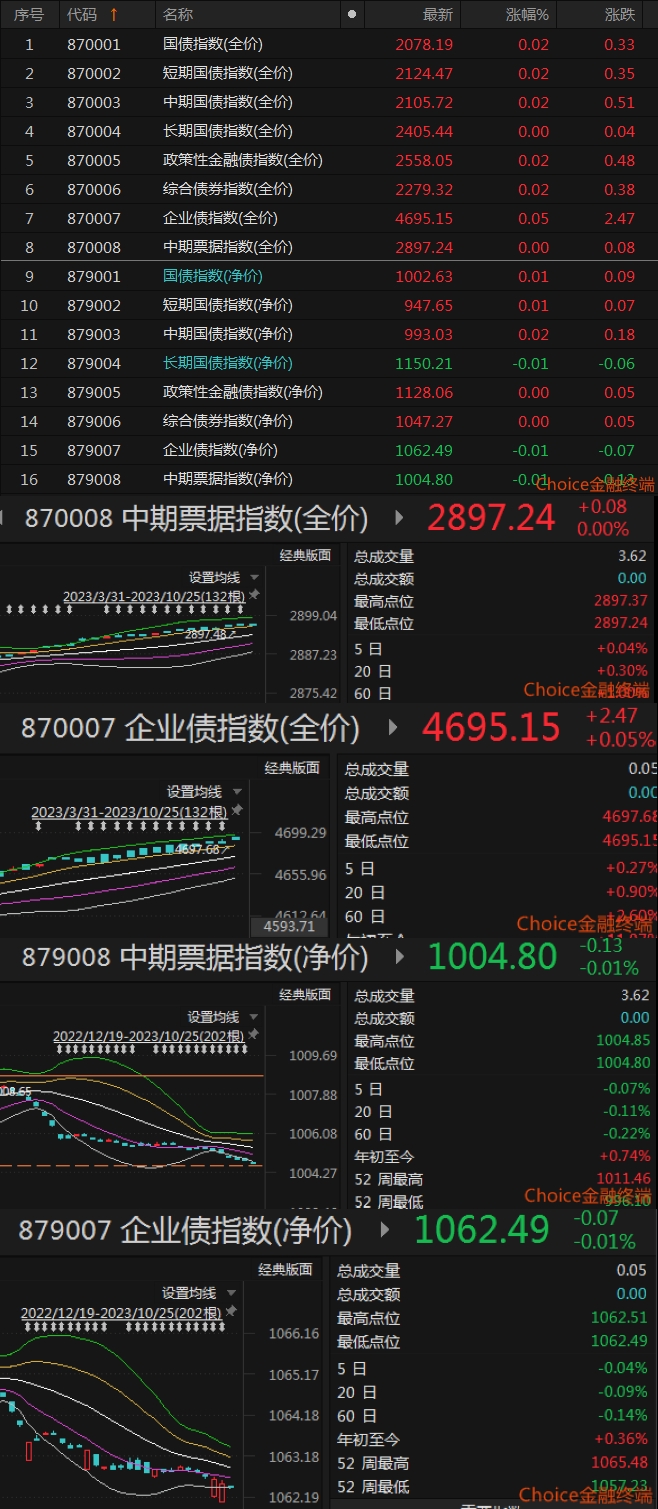

从指数看,中票净价和企债净价微跌,中票净价指数继续在通道下极限之外运行。企债净价尚维持在通道下极限之内。中票和企债全价指数上涨,仍在通道上轨上方运行,票息尚有一定保护,但保护力度已有减小。

从场内交易看,短融ETF小幅调整,紧贴通道上轨,城投债小幅调整,尚在通道中轨位置。

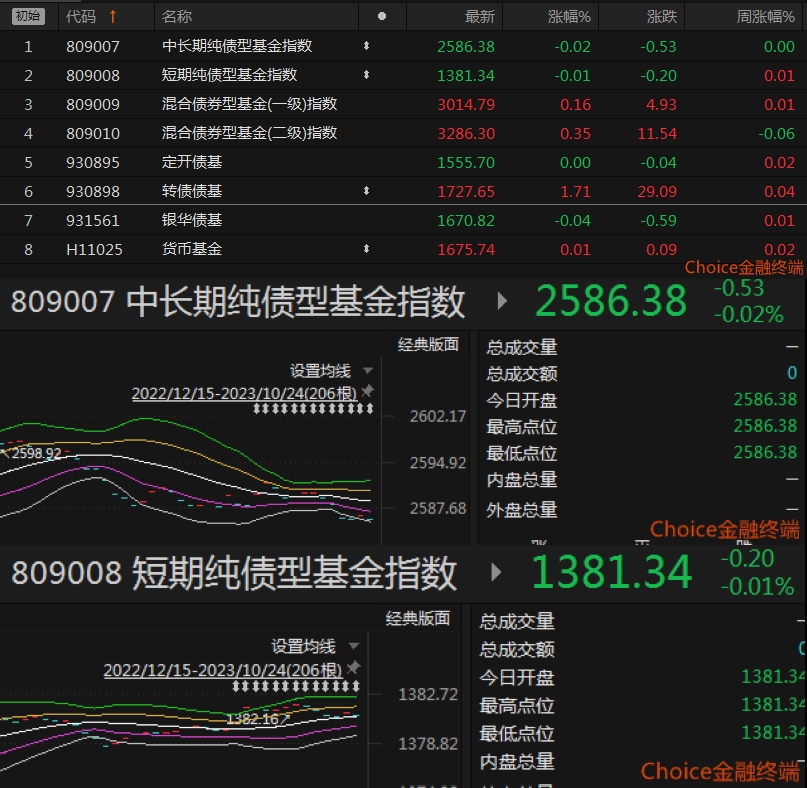

从昨日收盘的基金指数看,纯债类整体反弹,短债基金尚保持在通道中轨,长债基金回到通道下极限。从月涨幅看,货币基金完胜中短债基金。

风险提示:本文仅代表作者个人观点,不做任何投资建议。未经允许不可转载。

本文作者可以追加内容哦 !