目前根据鑫元量化大格局信号,全A指数目前仍然为“秋天”(中期有压力)

10月25日,受万亿国债纾困利好刺激,A股跳空高开维持了难得的两日反弹,上证综指最终还未收复3000点,最终万得全A涨1.21%。难得的两日幅度较大的反弹,让人舒缓了一口气,今天的反弹以及万亿利好的刺激要开启反转了?让我们来看看今天的数据。#A股缘何持续疲软?#$鑫元国证2000指数增强C(OTCFUND|018580)$$鑫元国证2000指数增强A(OTCFUND|018579)$$鑫元中证1000指数增强发起式C(OTCFUND|017191)$

数据来源:wind,

价格层面:

四大宽基指数,上证50收涨0.33%,沪深300收涨0.50%,中证500收涨0.45%、中证1000收涨1.04%,国证2000收涨1.44%。技术面上,日线级别,上证50、沪深300、中证500、中证1000、国证2000目前均站上5日均线,短线有止跌企稳迹象。

量能层面,

万得全A指数,全天交易量8743亿,成交量有回暖趋势。

北向资金方面,今天北向盘中有净流入趋势,但最终重回净流出。最终单日北向净流入-12.95亿。

数据来源:wind,

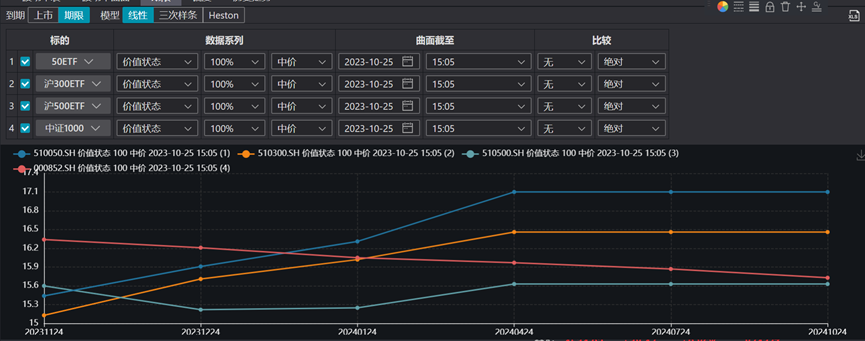

波动率及衍生品层面,

截至收盘,各期限平值期权开始大幅降波,四大宽基指数平值期权隐波开始重回“近低远高”。这意味着衍生品交易者并没有定价进一步的破位或者暴涨,行情可能重回企稳后的震荡

10月25日各大宽基指数波动率曲面,数据来源:wind

这两天的反弹,让之前因为大跌而恐慌的朋友舒了一口气,并且在政策利好频出的背景下,似乎嗅到了一丝企稳反转的意思。那么真的要反转了嘛?目前要言反转,言之过早。

在昨天的分析中说过,当下市场最大的症结在以下3个方面:

1.美债潜在的危机:10年美债在23日再度突破了5%,这对供给泛滥的美债来说,是个大大的警钟,美债若真发生信用危机,这可能会对全世界的资产造成挤兑型流动性危机,这可能也是在国内频频利好刺激下,北向资金依旧选择卖出从而保持流动性的原因。

2.国内经济复苏未显著超预期:在最近公布的宏观数据中,无论是三季度GDP数据,还是制造业数据,的确看到了经济正在复苏,但是市场更看重的是预期,在去年低基数的背景下,复苏程度若没有显著超预期,那么市场的信心也很难快速被点燃。尤其是最新数据显示M1和M2的剪刀差依旧在缩小,这意味着居民部门也在积极“化债”,将收入更多的是拿来还债或者存款,而不是投资和消费。

3.微观资金依旧暂未出现大幅净流入:在之前的量化周报里也看到了,9月的公募基金募集数据显示,当下公募基金的募集情况依旧在“冰点“区域,公募基金的赚钱效应也严重分化到了“1赚9亏”的局面,赚钱效应不佳很难再度吸引增量资金进场。此外,虽然限制了大股东的减持和IPO,但是来自大股东的增量资金也暂未进场;再看北向,也从之前为数不多的增量资金,变成减量资金,资金层面依旧需要时间修复。而北向资金作为风向标资金来说,要真正再度重回配置盘的净流入,仍然需要等待人民币汇率的企稳回升。

总而言之,当下市场的几大关键问题仍然未得到实质性的改善,因此靠一两个利好直接导致市场开始反转,有点不太现实,与其去猜测市场真正的底部在哪,不如把时间拉长一些,在这个底部区间逐步去框底,纵观历史上大级别的底部都不是利好刺激出来的,大多数大级别的底部都是在悄无声息中形成。

结合在节前市场已经触及我们的量化“缩量异动阈值”信号6000亿(9月20日,9月21日触达。

但是必须提醒一下各位,达到缩量异动阈值只是触发反转的“必要条件”,并不是说触发以后立马会反转,参考之前几次“秋天“的反转,基本也经历了一周至三周不等的持续缩量。目前缩量异动阈值已经触发,但不排除进一步破位,采取分批定投左侧布局的方式去“框底“,可谓是一个中长期看不错的选择。

保持冷静头脑,静待更好的机会

保持耐心、信心、决心,静待花开,祝大家身体健康,投资顺利。

风险提示函

尊敬的投资者:

投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

本文作者可以追加内容哦 !