生产指导:

生产指导:

以上是2023年我们的指导,包括未来三年的生产指导,详见上表。指导范围反映了包括极端天气事件和其他潜在干扰在内的各种不确定性。我们的2023年年度指导已经更新了以下各项的变更:QB2的资本成本指导、我们的铜、钼和炼焦煤生产指导以及铜业务部门的资本化剥离指导。这些项目的变更将在下文中进一步描述。 • 钼工厂和海上设施建设的延迟,比计划更慢的遣散进度和合同索赔风险给我们的资本成本指导带来了压力。因此,我们将QB2的资本成本指导从之前披露的80亿至82亿美元更新为86亿至88亿美元。我们正在进行重大努力以减轻风险和成本压力。 • 我们的2023年年度铜生产指导,包括QB2,已从33万吨至37.5万吨减少到32万吨至36.5万吨,这是由于8月份在Highland Valley铜矿发生了一次局部地质事件。我们预计这次地质事件不会影响我们2023年以后的年度生产指导。虽然我们预计将在这一范围的较低端,但我们的2023年QB2年度铜生产指导与之前披露的指导一致,为8万吨至10万吨。 • 由于上文所述的QB2钼工厂建设的延迟,我们的2023年年度钼生产指导已从450万磅至680万磅降至300万磅至380万磅。 • 我们的整体2023年年度锌指导保持不变,然而,由于之前讨论的生产问题导致Red Dog产量减少了5,000吨,降至54.5万吨至57.5万吨。此外,Antamina的产量增加了5,000吨,原因是产量高于预期。 • 由于今年工厂面临挑战,我们将2023年年度炼焦煤生产指导从2400万吨至2600万吨下调至2300万吨至2350万吨。 • 由于QB2在选矿厂增产期间进行了额外的剥采活动,我们的2023年铜资本化剥采指导从2.95亿美元更新为3.95亿美元。为了减轻局部地质事件的影响,在Antamina进行了额外的剥采活动,而Highland Valley铜矿改变了2023年剩余时间的矿山计划。泰克资源首席执行官Jonathan Price表示:

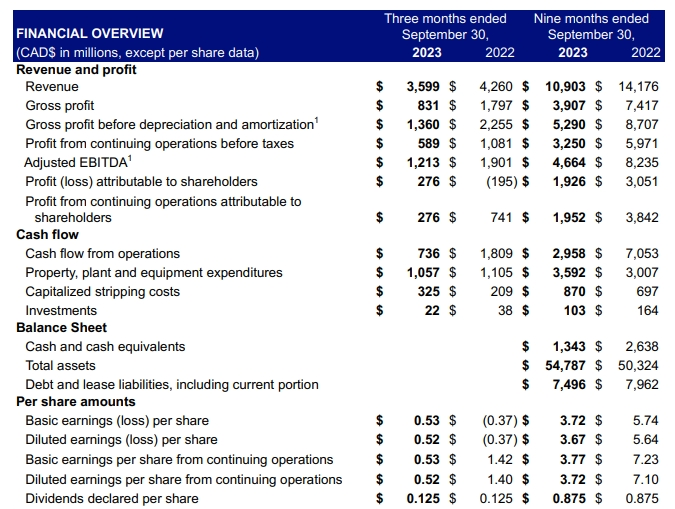

“我们在旗舰项目QB2铜矿的增产方面取得了实质性进展,并在第三季度实现了毛利润。我们仍有望在年底前实现设计产能。” “本季度,由于不列颠哥伦比亚省港口罢工和野火导致的供应链中断,导致炼焦煤销量下降,部分抵消了持续强劲的大宗商品价格带来的积极财务表现。”报告要点: • 2023年第三季度,归属于股东的调整后利润为3.99亿美元,即每股0.77美元。 • 2023年第三季度,归属于股东的持续经营业务利润为2.76亿美元,即每股0.53美元。 • 2023年第三季度,调整后的EBITDA为12亿美元,主要受铜和炼焦煤价格强劲以及基本金属销量增加的推动。2023年第三季度,税前持续经营业务利润为5.89亿美元。 • 第三季度,铜和锌业务部门的销量高于去年同期。QB2继续增产,生产了1.83万吨铜,销售了1.43万吨,在折旧和摊销前产生1900万美元的毛利润。 • QB2工厂表现良好,我们仍预期在2023年底前实现QB2的设计产能。 • 由于供应紧张和需求强劲,特别是来自印度和中国的需求,炼焦煤价格保持强劲。价格在第三季度持续上涨并延续至10月,截至2023年10月23日,FOB溢价现货价格为每吨343美元。我们的高利润炼焦煤业务部门处于有利地位,有望在第四季度继续取得强劲的财务业绩。 • 本季度经营活动产生的现金流净额为7.36亿美元,季度末现金余额为13亿美元。 • 截至2023年10月23日,我们的流动资金为70亿美元,其中包括15亿美元的现金。 • 我们继续推进我们的铜增长组合。在第三季度,我们完成了HVC 2040项目的可行性研究,并于2023年10月向不列颠哥伦比亚省的环境评估办公室提交了项目环境评估报告。 财务概况:

铜业务部门:

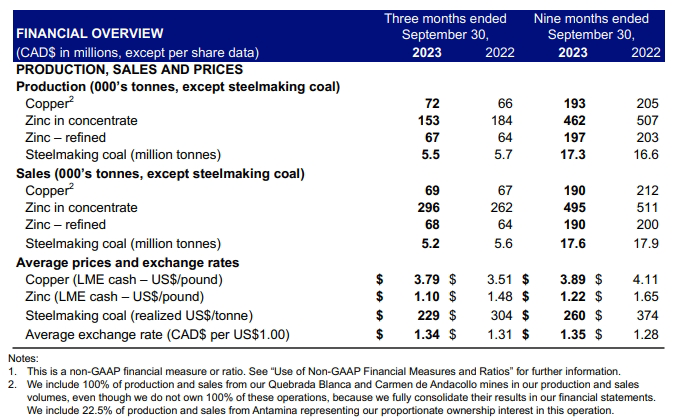

铜业务部门:  第三季度铜产量为7.19万吨吨,较上年同期增长8%,其中包括QB2生产的1.83万吨。第三季度Highland Valley铜矿的铜产量受到8月底Valley矿坑局部地质事件的影响,该事件要求该业务部门在第三季度剩余时间内处理低品位库存矿石。10月初,Valley矿坑的一部分安全重新开放,重新开始开采高品位矿石。 Highland Valley铜矿 第三季度铜产量为20,500吨,较上年同期减少1万吨,原因如上所述,是由于8月底Valley矿坑发生的局部地质事件。10月初,Valley矿坑安全重新开放,并重新开始采矿。 为了确保安全重新进入Valley矿坑,针对地质技术故障和所需措施进行了全面分析。这导致了矿山计划的修订,以减轻第四季度的生产损失。因此,Highland Valley铜矿的年度生产指导已更新为10万至10.8万吨。 第三季度铜销量为2.07万吨,较上年同期减少0.99万吨,反映了产量水平的下降。第三季度钼产量为6.7万磅,较上年同期减少40.4万磅,原因是由于地质技术事件导致加工低品位钼矿石。 Antamina 第三季度铜产量(100%基准)为9.99万吨,较上年同期减少1.4万吨,符合矿山计划预期。本季度的选矿混合料为50%的纯铜矿石和50%的铜锌矿石,而一年前则为53%的纯铜矿石和47%的铜锌矿石。因此,第三季度锌产量(100%基准)为12.54万吨,较上年同期增加1.02万吨。 2022年,Antamina向秘鲁监管机构提交了环境影响评估修改(Modification of Environmental Impact Assessment,MEIA),以将其矿山寿命从2028年延长至2036年。监管审查程序按计划进行,预计将于2023年底获得批准。 Carmen de Andacollo 第三季度铜产量为9,300吨,较上年同期增长1,400吨,这是由于当前矿山计划中预期的品位提高。然而,8月份由于输送带故障而计划外停工14天,对生产造成了影响。去年第三季度生产还受到一次重大降水事件的影响,导致停工5天,以及选矿厂给矿策略变化的影响。 Quebrada Blanca 第三季度,我们继续在QB2进行增产,该资产表现良好。我们正在努力完成最后的施工和合同终结工作,目前仍在进行钼厂和海上设施的建设。以下是第三季度QB2建设和运营方面的主要更新: • 第三季度铜产量为1.83万吨,其中一半以上是在9月份生产的。本季度销售量为1.43万吨。我们预计到年底将达到设计产能。 • 第三季度QB2在折旧和摊销前的毛利润为1900万美元。 • 9月底,2号线全面投产,得益于1号线投产的经验教训,其增产计划更加快速、有效。 • 到第三季度末,工厂一直在以设计产能的70%持续运营。我们预计到年底将达到设计产能和回收率,但我们预计(产量)将处于我们2023年QB2年度生产指导的下限。 • 钼厂的完工时间现预计为2023年第四季度末,海上设施完工时间预计为2024年第一季度。现有的运输安排预计将为直至2024年第一季度的产品运输提供足够运力。 展望 由于Highland Valley铜矿的局部地质事件,我们的2023年年度铜生产指导产量已从33至37.5万吨下调至32至36.5万吨。由于上文所述QB2钼厂建设的延迟,我们的2023年年度钼生产指导产量已从450万至680万磅下调至300万至380万磅。 由于QB2在选矿厂增产期间进行了额外的剥采活动,我们的2023年铜资本化剥采指导从2.95亿美元更新为3.95亿美元。为了减轻局部地质事件的影响,在Antamina进行了额外的剥采活动,而Highland Valley铜矿改变了2023年剩余时间的矿山计划。 虽然我们预计将处于此范围的下限,但我们QB2的2023年年度铜生产指导产量仍维持在之前披露的8万至10万吨不变。我们预计到2023年底,QB2将达到满负荷产能。 由于近期国际财务报告准则(IFRS)的变化,要求我们将与QB2的调试和投产阶段销售产品的销售收入及相关成本确认为收益而非按照以往惯例将这些金额资本化。第三季度,我们已从QB2获得了毛利润,随着生产速度的继续提高,预计第四季度将产生毛利润,这将取决于铜价的变化。 锌业务部门:

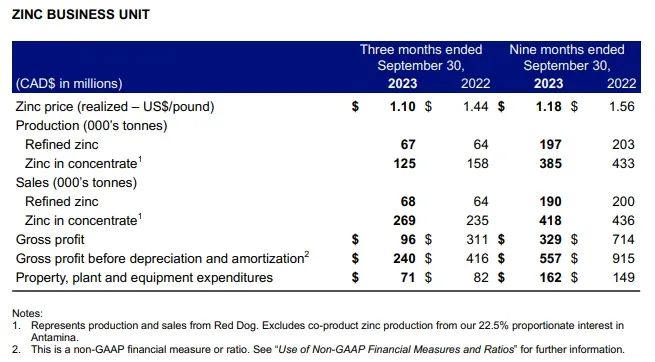

第三季度铜产量为7.19万吨吨,较上年同期增长8%,其中包括QB2生产的1.83万吨。第三季度Highland Valley铜矿的铜产量受到8月底Valley矿坑局部地质事件的影响,该事件要求该业务部门在第三季度剩余时间内处理低品位库存矿石。10月初,Valley矿坑的一部分安全重新开放,重新开始开采高品位矿石。 Highland Valley铜矿 第三季度铜产量为20,500吨,较上年同期减少1万吨,原因如上所述,是由于8月底Valley矿坑发生的局部地质事件。10月初,Valley矿坑安全重新开放,并重新开始采矿。 为了确保安全重新进入Valley矿坑,针对地质技术故障和所需措施进行了全面分析。这导致了矿山计划的修订,以减轻第四季度的生产损失。因此,Highland Valley铜矿的年度生产指导已更新为10万至10.8万吨。 第三季度铜销量为2.07万吨,较上年同期减少0.99万吨,反映了产量水平的下降。第三季度钼产量为6.7万磅,较上年同期减少40.4万磅,原因是由于地质技术事件导致加工低品位钼矿石。 Antamina 第三季度铜产量(100%基准)为9.99万吨,较上年同期减少1.4万吨,符合矿山计划预期。本季度的选矿混合料为50%的纯铜矿石和50%的铜锌矿石,而一年前则为53%的纯铜矿石和47%的铜锌矿石。因此,第三季度锌产量(100%基准)为12.54万吨,较上年同期增加1.02万吨。 2022年,Antamina向秘鲁监管机构提交了环境影响评估修改(Modification of Environmental Impact Assessment,MEIA),以将其矿山寿命从2028年延长至2036年。监管审查程序按计划进行,预计将于2023年底获得批准。 Carmen de Andacollo 第三季度铜产量为9,300吨,较上年同期增长1,400吨,这是由于当前矿山计划中预期的品位提高。然而,8月份由于输送带故障而计划外停工14天,对生产造成了影响。去年第三季度生产还受到一次重大降水事件的影响,导致停工5天,以及选矿厂给矿策略变化的影响。 Quebrada Blanca 第三季度,我们继续在QB2进行增产,该资产表现良好。我们正在努力完成最后的施工和合同终结工作,目前仍在进行钼厂和海上设施的建设。以下是第三季度QB2建设和运营方面的主要更新: • 第三季度铜产量为1.83万吨,其中一半以上是在9月份生产的。本季度销售量为1.43万吨。我们预计到年底将达到设计产能。 • 第三季度QB2在折旧和摊销前的毛利润为1900万美元。 • 9月底,2号线全面投产,得益于1号线投产的经验教训,其增产计划更加快速、有效。 • 到第三季度末,工厂一直在以设计产能的70%持续运营。我们预计到年底将达到设计产能和回收率,但我们预计(产量)将处于我们2023年QB2年度生产指导的下限。 • 钼厂的完工时间现预计为2023年第四季度末,海上设施完工时间预计为2024年第一季度。现有的运输安排预计将为直至2024年第一季度的产品运输提供足够运力。 展望 由于Highland Valley铜矿的局部地质事件,我们的2023年年度铜生产指导产量已从33至37.5万吨下调至32至36.5万吨。由于上文所述QB2钼厂建设的延迟,我们的2023年年度钼生产指导产量已从450万至680万磅下调至300万至380万磅。 由于QB2在选矿厂增产期间进行了额外的剥采活动,我们的2023年铜资本化剥采指导从2.95亿美元更新为3.95亿美元。为了减轻局部地质事件的影响,在Antamina进行了额外的剥采活动,而Highland Valley铜矿改变了2023年剩余时间的矿山计划。 虽然我们预计将处于此范围的下限,但我们QB2的2023年年度铜生产指导产量仍维持在之前披露的8万至10万吨不变。我们预计到2023年底,QB2将达到满负荷产能。 由于近期国际财务报告准则(IFRS)的变化,要求我们将与QB2的调试和投产阶段销售产品的销售收入及相关成本确认为收益而非按照以往惯例将这些金额资本化。第三季度,我们已从QB2获得了毛利润,随着生产速度的继续提高,预计第四季度将产生毛利润,这将取决于铜价的变化。 锌业务部门:  在我们的Red Dog采矿业务中,第三季度锌产量为12.46万吨,较上年同期下降21%,而铅产量增长13%。锌产量下降的原因是设备故障导致工厂处理量减少。在我们的Trail Operations业务中,精炼锌产量较上年同期增长5%,第三季度精炼铅产量与上年同期持平。精炼铅产量仍受到寿命即将到期的KIVCET锅炉的影响。我们计划在2024年完成KIVCET锅炉的更换。 Red Dog 第三季度锌产量为12.46万吨,而上年同期为15.78万吨。产量下降的原因是设备故障导致工厂处理量减少。第三季度铅产量为2.14万吨,较上年同期增长2,400吨,原因是铅品位提高。 第三季度锌销量为26.97万吨,较上年同期增长15%,原因是销售时间安排。 Trail Operations 第三季度精锌产量为6.72万吨,较上年同期增长3,400吨。今年第三季度产量低于预期,原因是两家精矿供应商无法交货。通常情况下会购买替代原料,但由于现货处理费较低,这样做不经济。截至2023年10月中旬,其中一家供应商已恢复发货。 铅产量为1.72万吨,与上年同期持平。如前所述,KIVCET锅炉已到达使用寿命末期,将于2024年更换锅炉。在锅炉更换之前,我们预计铅产量将继续保持在较低水平。 展望 尽管总体指导保持不变,但按地点划分的指导发生了变化。由于之前讨论过的Red Dog生产问题,指导已减少5000吨至54.5-57.5万吨。这一减少被Antamina锌产量高于预期导致相应的5000吨增加所抵消。 Red Dog装运季节于2023年7月4日开始。我们预计2023年第四季度Red Dog锌精矿的销售量将在13万吨至15万吨之间,反映出Red Dog销售的正常季节性模式。

在我们的Red Dog采矿业务中,第三季度锌产量为12.46万吨,较上年同期下降21%,而铅产量增长13%。锌产量下降的原因是设备故障导致工厂处理量减少。在我们的Trail Operations业务中,精炼锌产量较上年同期增长5%,第三季度精炼铅产量与上年同期持平。精炼铅产量仍受到寿命即将到期的KIVCET锅炉的影响。我们计划在2024年完成KIVCET锅炉的更换。 Red Dog 第三季度锌产量为12.46万吨,而上年同期为15.78万吨。产量下降的原因是设备故障导致工厂处理量减少。第三季度铅产量为2.14万吨,较上年同期增长2,400吨,原因是铅品位提高。 第三季度锌销量为26.97万吨,较上年同期增长15%,原因是销售时间安排。 Trail Operations 第三季度精锌产量为6.72万吨,较上年同期增长3,400吨。今年第三季度产量低于预期,原因是两家精矿供应商无法交货。通常情况下会购买替代原料,但由于现货处理费较低,这样做不经济。截至2023年10月中旬,其中一家供应商已恢复发货。 铅产量为1.72万吨,与上年同期持平。如前所述,KIVCET锅炉已到达使用寿命末期,将于2024年更换锅炉。在锅炉更换之前,我们预计铅产量将继续保持在较低水平。 展望 尽管总体指导保持不变,但按地点划分的指导发生了变化。由于之前讨论过的Red Dog生产问题,指导已减少5000吨至54.5-57.5万吨。这一减少被Antamina锌产量高于预期导致相应的5000吨增加所抵消。 Red Dog装运季节于2023年7月4日开始。我们预计2023年第四季度Red Dog锌精矿的销售量将在13万吨至15万吨之间,反映出Red Dog销售的正常季节性模式。

本文作者可以追加内容哦 !