上周做了一波调查,看看大家会从哪些维度选合适心意的短债基金。

有朋友给了这四个维度:

嗯……我稍稍增加变动了一些,条件设置的再严点,最终是以下八个维度↓

成立时间≥3年——年份长点,经历的考验更多

基金规模(不同份额合并统计)≥50亿元——债基规模不适合太小

机构持有比例≤70%——机构持有比例太重容易在机构赎回的时候引发一些问题

近3年年化收益≥3%

近3年最大回撤≤0.5%

近3年盈利月份百分比≥95%

近3年Sharpe(年化)≥3.5

合计费率不超过0.4%,且流动性佳(如持有7天赎回费是0)

最终筛选全市场830只(不同份额合并统计)短期纯债型基金,得出满足条件的基金。

非常稀缺,因为就1只,国泰利享中短债债券A(代码006597)$国泰利享中短债债券A(OTCFUND|006597)$。

数据来源:Choice,规模截至2023年9月底,机构持有比例截至2023年6月底,其他数据截至2023/10/20

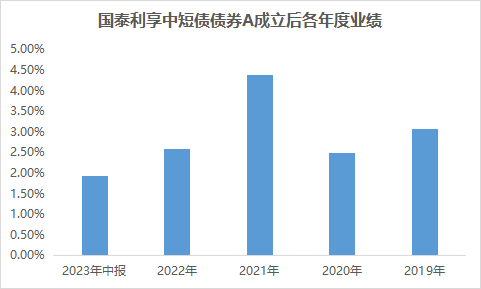

该基金成立于2018年12月3日,至今已有近五年的时间,每一自然年份都是正收益。

数据来源:基金定期报告,截至2023年6月底

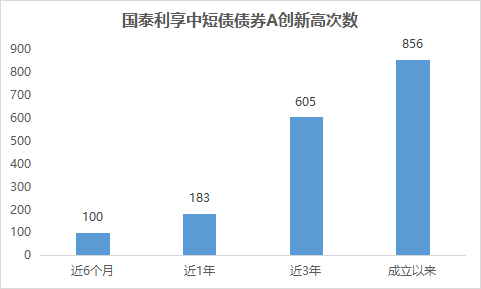

截至10月23日,最新单位净值1.1633,距离历史新高仅差0.0001。

事实上,创新高在国泰利享中短债债券A这是一种常态。

数据来源:Choice,截至2023/10/23

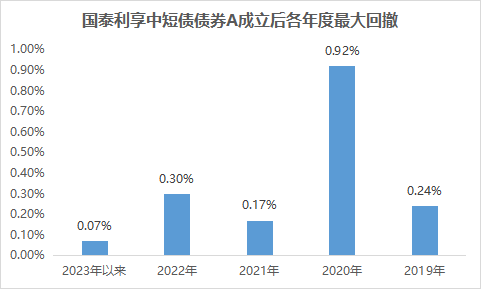

对于一只中短债基金,买它不仅要看收益,更要看回撤,因为买这类基金的人风险承受能力都不太高,对本金的安全性更看重。

国泰利享中短债债券A成立至今经历三波债市的显著调整,2020下半年、2022年四季度以及2023年9月以来,然而每一次的变动中,国泰利享中短债债券A的最大回撤幅度都在1%以下。

就说去年四季度,时至今日仍让人记忆犹新,短期纯债券型基金指数最大回撤都有0.56%,而国泰利享中短债债券A只有0.30%。

来源:Choice,年内截至2023/10/23

此外,在收复失地的速度上,2022年四季度的那波回撤,只用19天就修复了。

从上述的一些数据能够看出,国泰利享中短债债券A哪怕是跟随债市的波动净值有所下落,但是不管是幅度,还是反弹的力度都在前列,它明白投资者想要的那种“安稳”。

梳理基金的运作,国泰利享中短债债券A有着以下特点:

1、不轻易加杠杆

债券基金是可以加杠杆的,可杠杆是一把双刃剑。

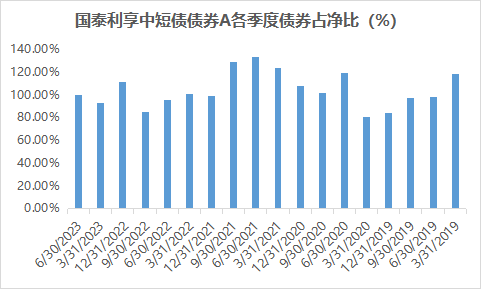

国泰利享中短债债券A除了2021年(债牛之年),其他年份基本债券的配置比例保持在100%左右。

来源:基金定期报告,截至2023年6月底

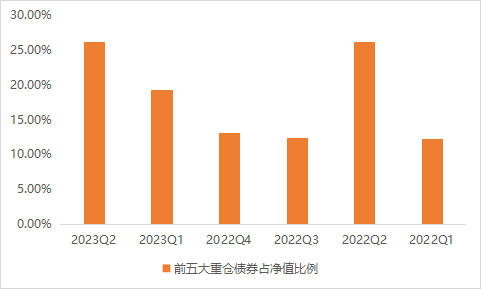

2、分散持券

前五大重仓债券持有比重在30%以下。

来源:基金定期报告,截至2023年6月底

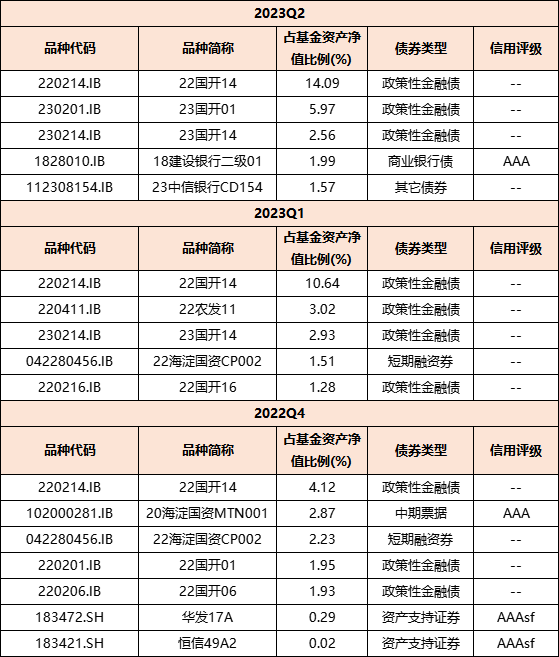

3、精选中高等级个券,严控信用风险

重仓个券以短期融资券、资产支持证券、政策性金融债为主,其中信用评级都比较高。

来源:基金定期报告,截至2023年6月底,个券仅用于展示,不作为投资建议,基金有风险,投资需谨慎

俗话说得好,数据是结果,背后更深层的是产品管理人。

国泰利享中短债债券A是双基金经理,陶然、丁士恒,二人在债券管理领域都是老将。

陶然,12年证券从业经验,近6年公募基金管理生涯。

对宏观经济、货币政策以及大类资产的流动性、风险收益特征有深刻的研究和理解,善于捕捉市场交易预期差进行波段交易。

丁士恒,国泰基金自主培养的债券投资专业人才,债券交易员出身。

对宏观经济、货币政策及大类资产的流动性、风险收益特征有着深刻的研究和理解,同时对流动性和债市变化高度敏感,从微观层面的变动预判未来,投资上前瞻布局追求更确定的收益。

更重要的是,二人都归属于国泰基金现金管理团队,陶然是组长。

这里要多介绍点,大家知道,固收投资是一个很泛的概念,如果按照产品类型细分,同业存单基金、短债基金、一级债基、二级债基、可转债等都是固收。

但是,不同类型的债基所投的具体债券范围、久期又是不同的,那么产品的波动也会不同。

考虑到投资者的需求,国泰基金将现金管理类产品都归到陶然团队管理,典型的有货币、短债、存单。

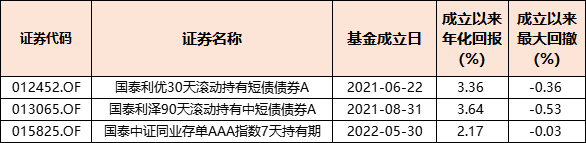

这就使得陶然团队能够很专一的做现金类产品管理,最终落到产品上,我们能看到,不仅仅是国泰利享中短债券A,国泰基金旗下的其他成立年限在一年以上的现金管理类产品也表现姣姣。

2只短债基金成立以来年化都在3%以上,区间最大回撤都在1%以下。

1只同业存单基金成立以来最大回撤只有0.03%(关于国泰同业存单基金的详情,请点击)。

数据来源:Choice,截至2023/10/23

团队一只产品突出是偶然,那一整个团队的产品都出众足见团队实力。

想进一步了解国泰现金管理团队的可以关注国泰与聪投联合制作的深夜食堂第九季。

风险提示#两市震荡蓄力冲击3000点#

市场有风险,投资须谨慎,基金投资不保证本金不受损失,不保证一定盈利,投资需谨慎。以上观点仅代表作者个人意见,不代表基金公司立场,也不构成对阅读者的投资建议。文章内容仅供研究和学习使用,所涉及的股票、基金等均不构成任何投资建议。提及基金及其全部同类基金自2018年至2023上半年业绩及业绩基准业绩如下:国泰利享A(成立日期2018/12/03,业绩比较基准为80%*中债总财富(1-3年)指数收益率+20%一年期定期存款利率(税后),陶然自2020/07/07管理至今,丁士恒自2020/05/15管理至今):0.13%/0.40%,3.09%/3.39%,2.50%/2.37%,4.40%/3.27%,2.60%/2.49%,1.93%/1.48%;国泰利优A(成立日期2021/06/22,业绩比较基准为100%*中债综合财富(1年以下)指数收益率,陶然自2021/06/22管理至今):2.20%/1.38%,2.70%/2.34%,2.15%/1.47%;国泰利泽A(成立日期2021/08/31,业绩比较基准为80%*中债总财富(1-3年)指数收益率+20%一年期定期存款利率(税后),陶然自2021/08/31管理至今):1.45%/0.97%,3.00%/2.48%,2.49%/1.48%;国泰利安A (成立日期2022/12/05,业绩比较基准为中债总财富(1-3年)指数收益率*80%+一年期定期存款利率(税后)*20%,陶然自2022/12/05管理至今):0.37%/0.23%,1.92%/1.48%;国泰利享安益A (成立日期2022/12/09,业绩比较基准为中债-综合财富(1年以下)指数收益率*90%+一年期定期存款基准利率(税后)*10%,丁士恒、陈育洁自2022/12/09管理至今):0.23%/0.17%,2.10%/0.40%;国泰利盈 A(成立日期2022/11/22,业绩比较基准为中债总财富(1-3年)指数收益率*80%+一年期定期存款基准利率(税后)*20%,陶然自2022/11/22管理至今):0.32%/0.26%,2.15%/1.48%。国泰中证同业存单AAA指数7天持有期证券投资基金(成立日期2022/05/30,业绩比较基准为95%*中证同业存单AAA指数收益率+5%银行人民币一年定期存款利率(税后),陶然自2022/05/30管理至今):1.26%/1.14%,1.14%/1.30%。数据来源:产品定期报告,国泰基金,数据截至2023/6/30,产品业绩已经托管行复核。文中提及的国泰利享中短债、国泰利安中短债、国泰利享安益短债、国泰利优30天短债、国泰利盈60天中短债、国泰利泽90天中短债为债券型基金,其长期平均风险和预期收益率理论上低于股票型基金、混合型基金,高于货币市场基金。文中提及的国泰同业存单指数基金理论上预期风险与收益低于股票型基金、偏股混合型基金,高于货币市场基金。本基金主要投资于同业存单,存在一定的违约风险、信用风险及利率风险。基金份额净值可能因市场中的各类投资品种的价格变化而出现一定幅度的波动。投资者购买本基金可能承担净值波动或本金亏损的风险。本基金份额持有人持有的每笔基金份额最短持有期间为7天,在最短持有期限内投资者不能提出赎回或转换转出申请,即投资者要考虑最短持有期限届满不能赎回及转换转出的风险。投资者在进行投资决策前,应仔细阅读本基金的《招募说明书》和《基金合同》等法律文件,根据个人风险承受能力选择合适的产品。投资有风险,投资者在进行投资决策前,应仔细阅读本基金的《招募说明书》和《基金合同》等法律文件,根据个人风险承受能力选择合适的产品。基金有风险,投资须谨慎。

本文作者可以追加内容哦 !